Marża kredytu – jak ją obniżyć?

2014-09-21 00:15

Podejmując decyzję o wzięciu na siebie zobowiązania kredytowego, warto zwrócić uwagę na wysokość marży banków. Jest ona uzależniona od co najmniej ośmiu czynników, dlatego mamy realny wpływ na jej obniżenie. Jakie to czynniki i co zrobić, aby uzyskać tańsze zobowiązanie? Na te pytania odpowiadają Eksperci Związku Firm Doradztwa Finansowego.

Przeczytaj także: Kredyt hipoteczny - co musisz o nim wiedzieć

Niskie oprocentowanie nie oznacza niskiej marży

Stopy procentowe spadają, marże rosną

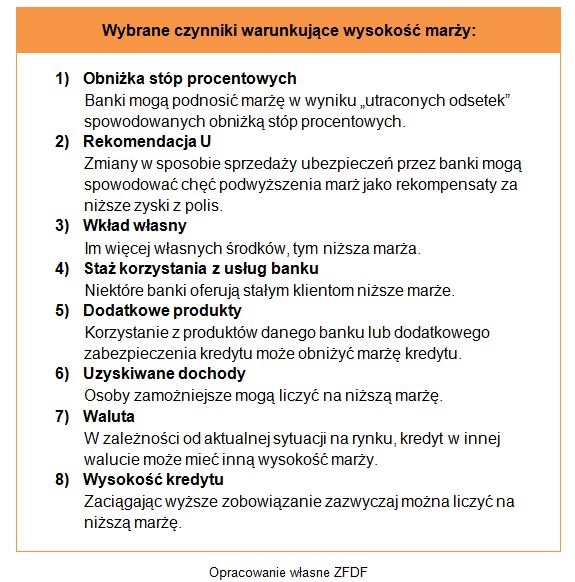

Eksperci już od wielu miesięcy obserwują systematyczny wzrost marż kredytowych. Tymczasem te, wraz z WIBOR-em, składają się na wysokość oprocentowania kredytu. To na nie właśnie należy zwrócić szczególną uwagę. – W ciągu ostatnich 12 miesięcy średnia marża wzrosła o około 0,3-0,4 p.p. w zależności od wielkości kredytu i wartości nieruchomości. Jedną z przyczyn rosnącej ceny kredytu jest spadek stóp procentowych NBP, co powoduje, że banki chcą w ten sposób zrekompensować sobie część utraconych odsetek – tłumaczy Michał Krajkowski, Dom Kredytowy Notus, Związek Firm Doradztwa Finansowego (ZFDF).

Marża a wysokość raty: Wzrost oprocentowania o 0,4 p.p przy 30 letnim okresie spłaty oznacza wzrost miesięcznej raty o około 25 złotych na każde 100 tysięcy zadłużenia - oblicza Michał Krajkowski, DK Notus, ZFDF

Nadchodzą zmiany

To jednak nie jedyny powód podwyżek. W niedalekiej przyszłości, najpóźniej od 31 marca 2015 roku, obowiązywać będzie Rekomendacja U, która zakłada regulację wynagrodzenia banków z tytułu tzw. bancassurance, czyli ubezpieczeń sprzedawanych razem z innymi produktami. Zgodnie z zarządzeniem, banki powinny jednoznacznie wskazywać klientowi, w jakiej roli występują: pośrednika czy ubezpieczającego. Jeśli w tej pierwszej, zapłatę otrzyma jedynie od zakładu ubezpieczeń.

Banki podnoszą marże szacując ryzyko związane z udzielaniem kredytu mieszkaniowego i biorąc pod uwagę koszt pozyskania środków na finansowanie działalności kredytowej. Wdrożenie założeń rekomendacji U spowoduje jednak zmniejszenie przychodów banków z tytułu sprzedaży polis dodawanych do kredytów. Podwyżki mogą być zatem także sposobem na rekompensatę niższego zarobku – zauważa Leszek Zięba, Aspiro, ZFDF.

fot. DDRockstar - Fotolia.com

Jak obniżyć marżę kredytu hipotecznego?

Warto zadbać o wkład własny: im wyższy, tym niższa marża.

Kto może liczyć na niższą marżę?

Podwójna korzyść wysokiego wkładu

Eksperci podkreślają, że istnieje co najmniej kilka sposobów, dzięki którym można uzyskać niższą marżę, a tym samym obniżyć koszt zobowiązania. – Przede wszystkim warto zadbać o wkład własny: im wyższy, tym niższa marża. Aktualnie jej średnia wysokość przy kredycie mieszkaniowym

z własnymi środkami na poziomie 5% wartości mieszkania oscyluje w granicach 2,14%, podczas gdy jeszcze pół roku temu dla takiego samego kredytu można było uzyskać marżę w średniej wysokości 1,94%. W przypadku wyższego wkładu własnego, na poziomie 25%, średnia kształtuje się już

w okolicach 1,78%, podczas gdy pół roku mogliśmy liczyć na 1,65% (stan na 1 września 2014 r.) – przekonuje Zięba.

Warto korzystać z produktów banku

Coraz częściej niższą marżę można uzyskać także dzięki korzystaniu z produktów banku.

W niektórych bankach założenie konta czy karty kredytowej pozwala obniżyć marżę już o 0,3-0,8 p.p. – zauważa Michał Krajkowski. – Jednak znacznie większe obniżki można wynegocjować, jeśli skorzystamy z produktów inwestycyjnych i ubezpieczeniowych. Zobowiązanie do wieloletniego opłacania składki pozwoli zredukować marżę kredytu nawet o 1,0-1,2 p.p. – dodaje.

Oferty dla klientów

Dokonując porównań i analiz, należy zapoznać się także z ofertą dobrze nam znanej instytucji.

Poszukując kredytu na zakup nieruchomości warto rozważyć również propozycję banku, w którym np. posiadamy już rachunek. Podobnie jak osoby uzyskujące wysokie dochody, tak i stali klienci mogą liczyć na niższą marżę lub niższą prowizję za udzielenie finansowego wsparcia – radzi Leszek Zięba.

Przy tak ważnej decyzji jak podjęcie zobowiązania na zakup mieszkania lub domu, nie należy działać pod wpływem impulsu. Dobrze za to skorzystać z bezpłatnej porady profesjonalnego doradcy, który najlepiej zna oferty dostępne na rynku, a po analizie naszych możliwości, pomoże wybrać najbardziej korzystny produkt.

fot. mat. prasowe

Wybrane czynniki warunkujące wysokość marży

Na wysokość marży może wpływać fakt, że jesteśmy stałymi klientami banku, z którego oferty kredytowej korzystamy

Przeczytaj także:

Zakup mieszkania na kredyt - ile potrzeba na wkład własny?

Zakup mieszkania na kredyt - ile potrzeba na wkład własny?

Zakup mieszkania na kredyt - ile potrzeba na wkład własny?

Zakup mieszkania na kredyt - ile potrzeba na wkład własny?

oprac. : Agata Fąs / eGospodarka.pl

Więcej na ten temat:

marża kredytu, kredyt mieszkaniowy, kredyt hipoteczny, marże kredytów hipotecznych, wkład własny

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}