Dostępność kredytów wzrasta, ale czekać nie warto

2014-09-24 11:09

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

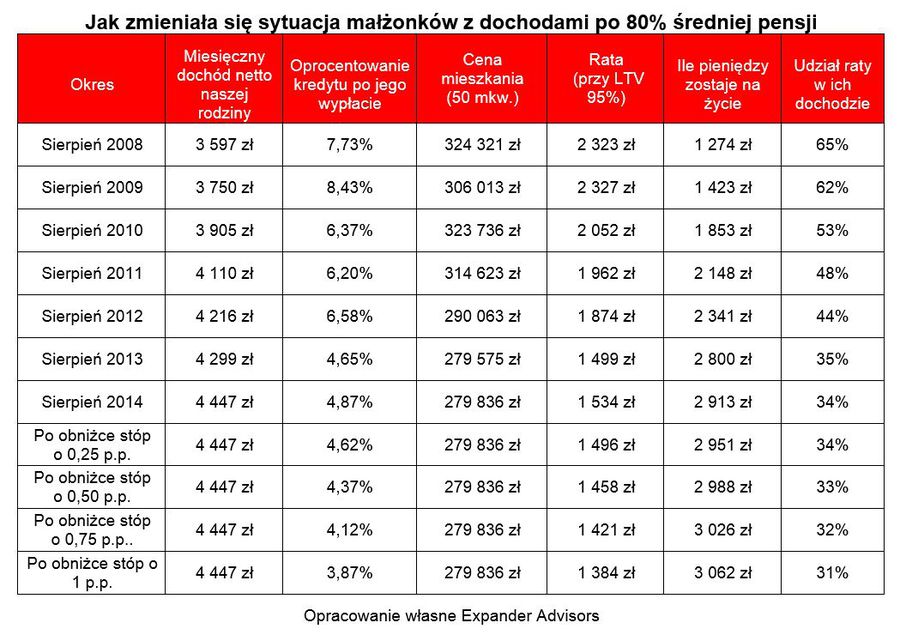

Po publikacji danych GUS-u dotyczących średniego wynagrodzenia wiele osób denerwuje się, że nie zna nikogo, kto otrzymuje tak wysoką pensję. Problem polega bowiem na tym, że średnią zawyżają wysokie wynagrodzenia nielicznych, najlepiej zarabiających. W rezultacie większość Polaków zarabia poniżej przeciętnej. Z tego względu postanowiliśmy sprawdzić jak zmieniała się w ostatnich sześciu latach sytuacja rodziny, w której małżonkowie zarabiają po 80% średniej pensji (w sektorze przedsiębiorstw). Założyliśmy również, że planują zakup mieszkania na rynku wtórnym o powierzchni 50 mkw. oraz że posiadają minimalny (5%) wkład własny. Kredyt chcą zaciągnąć na 25 lat.W 2008 r. kredyt był znacznie większym wydatkiem

Z przeprowadzonych wyliczeń wynika, że w ostatnim czasie ich sytuacja uległa istotnej poprawie. Jeszcze w 2008 r. w ogóle nie było ich stać na mieszkanie. Nieruchomości wtedy były znacznie droższe, a wynagrodzenia niższe. Rata kredytu stanowiłaby wtedy aż 65% ich dochodów, a po jej opłaceniu rodzinie zostałoby jedynie 1 274 zł. Z tej kwoty musieliby jeszcze uregulować czynsz, prąd oraz inne opłaty, a także kupować żywność. Sprostanie temu zadaniu wydaje się mało prawdopodobne. Trzeba jednak dodać, że mogli oni obniżyć ratę zaciągnąć kredyt na dłuższy okres. Wtedy przepisy pozwalały bowiem na udzielanie ich nawet na 50 lat (obecnie max. 35 lat).

Obecnie łatwiej z kredytem

Sytuacja takiej rodziny wygląda obecnie znacznie lepiej. Stać ją już na kredyt. Dzięki spadkowi cen mieszkań i niższemu oprocentowaniu znacznie niższa jest rata zobowiązania. Obecnie wynosi 1 534 zł, podczas gdy w 2008 r. aż 2 323 zł. Ponadto ich dochody wzrosły o blisko 850 zł. Niestety na ratę kredytu muszą jednak przeznaczyć znaczną część swoich dochodów – nieco ponad jedną trzecią (34%). Powinno im jednak wystarczyć pieniędzy na życie, bowiem pozostanie do dyspozycji 2 913 zł.

fot. pix4U - Fotolia.com

Od stycznia wzrośnie wymagany wkład własny

Od przyszłego roku banki będę wymagać już przynajmniej 10% wkładu.

Będzie lepiej, ale…

W najbliższym czasie naszej przykładowej rodzinie może być jeszcze łatwiej kupić mieszkanie. Ceny nieruchomości utrzymują się bowiem na stabilnym poziomie. Najprawdopodobniej zostaną natomiast obniżone stopy procentowe, co sprawi, że kredyty będą jeszcze tańsze. Z naszych wyliczeń wynika, że przy założeniu, że wynagrodzenia i ceny mieszkań nie zmienią się, w ich kieszeni może co miesiąc zostawać nawet o 150 zł więcej niż obecnie.

Nie powinni jednak zwlekać z zakupem. Ich kredyt stanieje bowiem nawet jeśli zaciągną go już teraz. Tymczasem od przyszłego roku wzrośnie wymagany do uzyskania kredytu wkład własny. Obecnie należy posiadać 5% ceny mieszkania.

fot. mat. prasowe

Jak zmieniała się sytuacja małżonków z dochodami po 80% średniej pensji

Obecnie rata pochłania 1/3 dochodu małżonków zarabiających po 80 procent średniej. W sierpniu 2009 było to dwukrotnie większe obciążenie.

Nie muszą się tym martwić jedynie jeśli są młodzi, chcą kupić pierwsze w życiu mieszkanie, a do tego np. w Łodzi. Jeżeli mają mniej niż 35 lat i zdecydują się na nowe mieszkanie, pieniądze na wkład własny mogą dostać dzięki programowi „Mieszkanie dla młodych” (MdM). Niestety w wielu częściach Polski trudno jest kupić mieszkanie w cenie spełniającej ograniczenia programu. Jednym z wyjątków jest Łódź, w której limit ceny w MdM jest wręcz niższy niż średnia cena jaką trzeba zapłacić.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : Jarosław Sadowski / expander

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

Justa / 2014-09-24 15:46:47

Ja już od dłuższego czasu zamiast bawić się w kredyty i uprawiać papierologię, biorę sobie przedmioty w leasing i mam spokój. Znalazłem dodatkowo firmę, która ma korzystne stawki i wychodzi to o wiele lepiej. Leasing Plus. Niestety oni oferują tylko leasing przemdiotów drobniejszych, takich jak rtv, komputery. Ale generalnie polecam leasing sam w sobie,. [ odpowiedz ] [ cytuj ]

-

martinez4 / 2014-09-24 23:13:47

Ja się nie zastanawiam czy dobry moment wybrałam czy nie, bo po co komu takie rozterki po fakcie. Trafiła mi się okazja w Szczecinie, mieszkanie na małych błoniach jak z bajki wiec długo człowiek nie myślał. Okolica na czasie i nigdy nie pożałowałam decyzji a przecież o to chodzi ;] [ odpowiedz ] [ cytuj ]

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}