Koszt kredytu hipotecznego: indeks IX 2014

2014-10-02 15:52

Przeczytaj także: Koszt kredytu hipotecznego: indeks VIII 2014

WIBOR już spada w oczekiwaniu na decyzje RPP

Najważniejszym czynnikiem, który w najbliższych miesiącach będzie decydował o zmianie kosztu zakupu mieszkania na kredyt, jest notowanie stawek WIBOR. Te są nierozerwalnie związane z poziomem stóp procentowych w Polsce, a więc decydujący głos będzie miała w tym względzie Rada Polityki Pieniężnej. Podobnie można tę kwestię ocenić z perspektywy ostatnich dwóch lat. Przypomnijmy, że na początku listopada 2012 roku główna stopa procentowa była na poziomie 4,75%. Do lipca 2013 roku Rada Polityki Pieniężnej zdecydowała o obniżeniu tego poziomu do 2,5%, a więc niemal o połowę, co miało kilkukrotnie większe znaczenie dla potencjalnych nabywców mieszkań niż działania banków komercyjnych podwyższających marże. Dzisiejsze notowania stawki WIBOR sugerują, że już na najbliższym posiedzeniu (kończącym się 8 października) rada zdecyduje ściąć i tak już rekordowo niskie stopy.

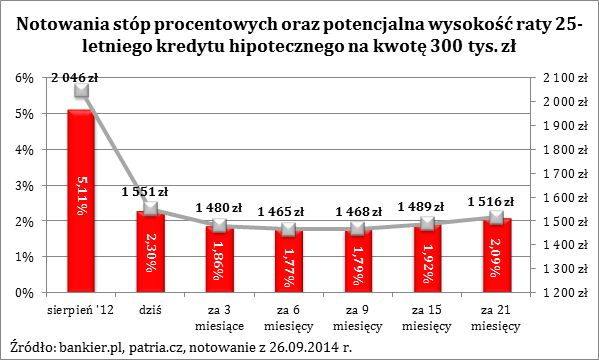

Potwierdzają to notowania kontraktów terminowych na stopę procentową (FRA). Pod koniec września kontrakty za 3 miesiące wyceniały WIBOR 3M na 1,86%, a więc wyraźnie niżej niż dzisiejsza wartość tego wskaźnika (2,3% na dzień 26 września 2014 r.). Co nie mniej ważne w znacznie dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 2,09%, a więc wyraźnie niżej niż dziś. Z tych notowań wnioskować można, że już niebawem rynek spodziewa się, przynajmniej 2-3 obniżek stóp procentowych, a w horyzoncie dwóch lat WIBOR nie powinien być wyższy niż wskazują dzisiejsze notowania. Dostęp do kredytów powinien więc pozostać relatywnie łatwy przez dłuższy czas.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty

Eksperci szacują, że wysokość raty kredytu nadal będzie spadać.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod trzy główne czynniki:

- Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (domy.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

- Wysokość przeciętnej marzy kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków,

- Wysokość stawki WIBOR 3M – notowanie z pierwszego dnia miesiąca publikacji.

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

- Kredyt udzielany na 30 lat,

- System rat równych,

- Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Bartosz Turek,

Marcin Drogomirecki,

Przeczytaj także:

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

mieszkań na wynajem? [© Freepik]")

{kind=link}