Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

2014-10-02 13:38

Przeczytaj także: MdM działa na pół gwizdka

Mieszkanie do poprawki

Warto w tym miejscu przypomnieć, że przyszły rok może przynieść dalszy ciąg zmian w programie „Mieszkanie dla młodych”. Trwają bowiem prace nad nowelizacją tego systemu. Zakładają one dopuszczenie do dofinansowania osób, które chcą kupić mieszkanie od spółdzielni lub od dewelopera, który zrewitalizował kamienicę. Na większe dopłaty mogą też liczyć rodziny z przynajmniej dwójką dzieci. Problem w tym, że beneficjentów posiadających dwie pociechy do końca lipca było tylko 4%, a beneficjentów, którzy mają zyskać najwięcej (rodziny z trójką dzieci) było przez pół roku jedynie 17. Nowelizacja ustawy ma także wprowadzić jeszcze bardziej kontrowersyjne zmiany. Beneficjenci, których na kredyt nie stać (niemający zdolności kredytowej), będą mogli poprosić osoby niespokrewnione o wspólne przystąpienie do kredytu (podżyrowanie). Może więc dojść do kuriozalnej sytuacji, w której ktoś chcąc dostać kilkadziesiąt tysięcy złotych z budżetu weźmie kredyt, na który go nie stać.

fot. mat. prasowe

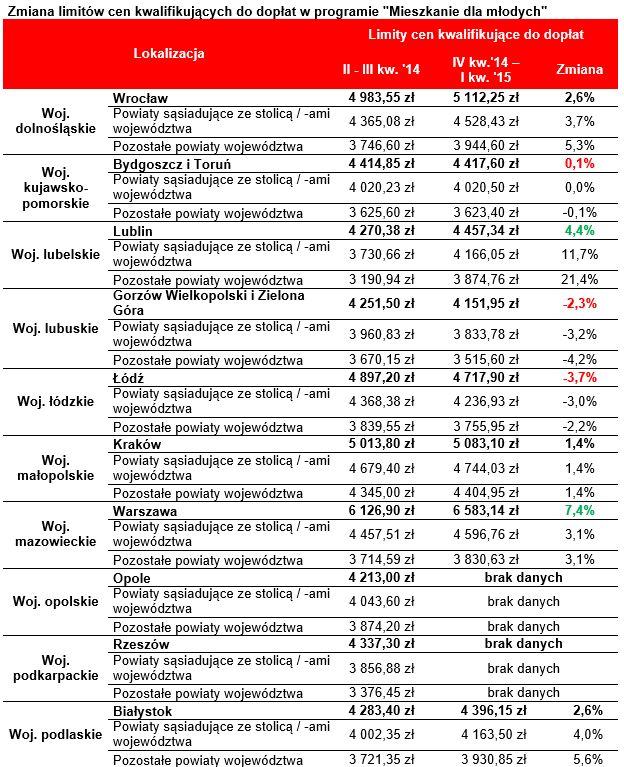

Zmiana limitów cen kwalifikujących do dopłat w programie "Mieszkanie dla młodych"

Na terenie Łodzi nowe limity będą o 3,7 procenta niższe od poprzednich.

fot. mat. prasowe

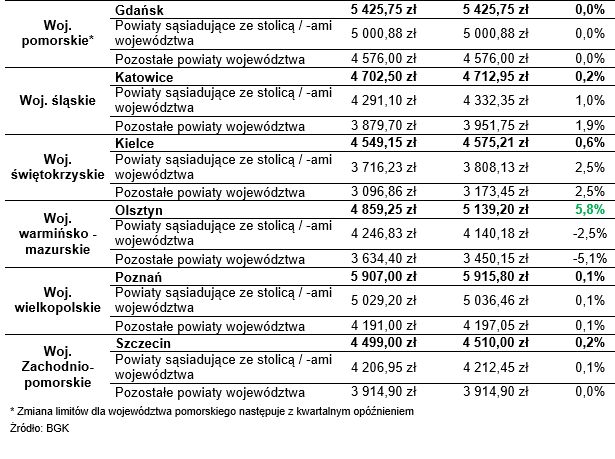

Zmiana limitów cen kwalifikujących do dopłat w programie "Mieszkanie dla młodych" cd.

W Olsztynie podwyżka limitów sięga niemal 6 procent.

Zaproponowane przez ustawodawcę zmiany dodatkowo komplikują zasady programu i tylko w ograniczonym stopniu przyczynią się do poprawy jego wykorzystania. Trzeba więc zastanowić się czy programowi temu niezbędna jest tego rodzaju ewolucja, czy raczej rewolucja. Podobnym kosztem (jak w przypadku „Mieszkania dla młodych”) można bowiem wesprzeć znacznie więcej rodzin rezygnując z bezpośrednich dopłat na rzecz:

- wsparcia przy długoterminowym oszczędzaniu (czerpiąc doświadczenia z Niemiec, Czech czy Węgier),

- udzielania nieoprocentowanych lub niskooprocentowanych zwrotnych pożyczek zastępujących wkład własny kredytobiorcy (Wielka Brytania),

- wprowadzenia systemu gwarancji rządowych dla osób kupujących mieszkanie na kredyt (Dania i Wielka Brytania).

Bartosz Turek,

Przeczytaj także:

Mieszkanie dla młodych: Warszawa z wyższymi limitami

Mieszkanie dla młodych: Warszawa z wyższymi limitami

Mieszkanie dla młodych: Warszawa z wyższymi limitami

Mieszkanie dla młodych: Warszawa z wyższymi limitami

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}

{kind=link}