Nietrafione produkty bankowe zmorą przedsiębiorcy?

2014-10-16 12:10

75% przedsiębiorców rozważało rezygnację z produktu finansowego przed terminem © WavebreakmediaMicro - Fotolia.com

Przeczytaj także: Sektor MSP: bezpieczeństwo inwestycyjne 2014

Niemal każdy przedsiębiorca podjął w swoim życiu decyzję o zakupie produktu finansowego, której potem żałował – wynika z badania przeprowadzonego przez Idea Bank na grupie 300 osób prowadzących jednoosobową działalność gospodarczą. Niemal co piąty badany przyznaje się do zakupu produktu zbędnego już w chwili podjęcia takiej decyzji lub takiego, który przestał być potrzebny po zakupie. 27% respondentów żałowało decyzji o zakupie produktu bez sprawdzenia oferty instytucji konkurencyjnych, taki sam odsetek zraził się ze względu na poziom obsługi klienta. Zaledwie niespełna 8% ankietowanych twierdzi, że nie zdarzyło im się kupić produktu finansowego, z którego później chcieliby się wycofać.

fot. mat. prasowe

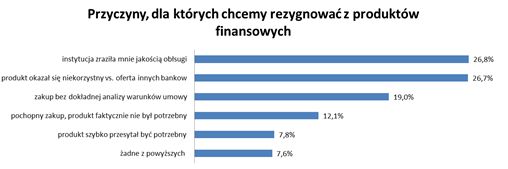

Przyczyny, dla których chcemy rezygnować z produktów finansowych

Zła jakość obsługi oraz bardziej korzystna oferta innej instytucji to zasadnicze powody, dla których przedsiębiorcom zdarza się rezygnować z produktów finansowych.

Tylko konsument może się pomylić

- Każdy z nas jako konsument ma na swoim koncie decyzję o zakupie jakiegoś produktu pod wpływem chwili, albo skutecznej reklamy. Polskie prawo jest jednak tak skonstruowane, że chroni nas-konsumentów w takich przypadkach, dając szeroki wachlarz możliwości odstąpienia od pochopnie zawartej umowy. Dotyczy to zarówno samego produktu, jak i kredytu na jego zakup – mówi Jarosław Augustyniak, prezes Idea Banku.

Przedsiębiorca na taką ochronę nie może liczyć. – Jeżeli zbyt pochopnie podejmie decyzję o zakupie nowej maszyny czy jakiegoś urządzenia do firmy i jeszcze sfinansuje ten zakup kredytem, to w zasadzie nie ma odwrotu. Jeżeli jako konsument kupi do domu zmywarkę w internecie, może ją zwrócić w ciągu dwóch tygodni, jednocześnie odstępując od umowy ewentualnego kredytu. Ale jeżeli tę sama zmywarkę kupi do swojej firmy, to nie ma już takiej możliwości, ani w sklepie, ani w banku – zauważa szef Idea Banku.

Tę gorszą pozycję małych przedsiębiorców dostrzega Unia Europejska. W preambule Dyrektywy o prawach konsumenta z 25 października 2011 r. zapisane zostało, że za konsumenta również powinien być uznany przedsiębiorca, o ile „cel handlowy jest do tego stopnia ograniczony, że nie jest dominujący w ogólnym kontekście umowy”. To oznacza, że prawo unijne zalecałoby ochronę przedsiębiorcy, który zakupi zmywarkę z naszego przykładu do swojego biura (nie byłby chroniony wtedy, gdyby jego firma handlowała zmywarkami).

fot. mat. prasowe

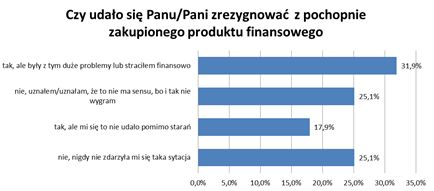

Czy udało się Pani/Panu zrezygnować z pochopnie zakupionego produktu finansowego

32 procent przedsiębiorców zrezygnowało z pochopnie zakupionego produktu finansowego, ale wiązało się to ze sporymi problemami.

W projekcie ustawy o prawach konsumenta, która została uchwalona w tym roku i ma wejść w życie w trakcie tegorocznych Świąt Bożego Narodzenia, znalazł się zapis, przenoszący treść z preambuły Dyrektywy do polskiego prawa. Tyle, że zapis, że ustawę stosuje się również do osób fizycznych, „która dokonując czynności związanej z prowadzoną działalnością gospodarczą lub zawodową, działa także w celu niezwiązanym z tą działalnością i cel ten przeważa” z ustawy został wykreślony. W rezultacie przedsiębiorca, nawet przy najdrobniejszym zakupie, nie ma żadnej ochrony.

W polskim prawie konsument ma wiele przywilejów:

-

Ustawa o kredycie konsumenckim

- Art. 53. 1. Konsument ma prawo, bez podania przyczyny, do odstąpienia od umowy o kredyt konsumencki w terminie 14 dni od dnia zawarcia umowy.

- Art. 54. 1. Konsument nie ponosi kosztów związanych z odstąpieniem od umowy o kredyt konsumencki, z wyjątkiem odsetek za okres od dnia wypłaty kredytu do dnia spłaty kredytu.

-

Ustawa o prawach konsumenta (wchodzi w życie 25 grudnia 2014 r.)

- Art. 27. Konsument, który zawarł umowę na odległość lub poza lokalem przedsiębiorstwa, może w terminie 14 dni odstąpić od niej bez podawania przyczyny i bez ponoszenia kosztów (…)

-

Kodeks Cywilny

- Art. 385 § 1. Postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (…)

- § 3. Nieuzgodnione indywidualnie są te postanowienia umowy, na których treść konsument nie miał rzeczywistego wpływu.

-

Ustawa o nieuczciwych praktykach rynkowych

- Art. 4. 1. Praktyka rynkowa stosowana przez przedsiębiorców wobec konsumentów jest nieuczciwa, jeżeli jest sprzeczna z dobrymi obyczajami i w istotny sposób zniekształca lub może zniekształcić zachowanie rynkowe przeciętnego konsumenta (…)

- Art. 5. 1. Praktykę rynkową uznaje się za działanie wprowadzające w błąd, jeżeli działanie to w jakikolwiek sposób powoduje lub może powodować podjęcie przez przeciętnego konsumenta decyzji dotyczącej umowy, której inaczej by nie podjął.

-

Ustawa o ochronie konkurencji i konsumentów:

- Art. 24. 1. Zakazane jest stosowanie praktyk naruszających zbiorowe interesy konsumentów.

Małe i średnie przedsiębiorstwa a e-handel

Małe i średnie przedsiębiorstwa a e-handel

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Aneta Zaleska - Adwokat / 2014-10-16 12:29:29

Zmorą konsumentów są zaś polisy na życie z ubezpieczeniowym funduszem kapitałowym tzw. polisolokaty.Bardzo wiele osób dało się namówić na taki produkt masowo oferowany przez towarzystwa ubezpieczeniowe. Problem pojawia się jednak w sytuacji, gdy klient chce wypowiedzieć umowę. Okazuje się bowiem że traci znaczną część środków zgromadzonych na polisie. Na szczęście w większości sytuacji pobrane przez towarzystwa ubezpieczeniowe środki można odzyskać. Wiem, bo z sukcesem prowadzę takie sprawy dla moich Klientów. Adwokat Aneta Zaleska, aneta.zaleska@wlegal.pl, tel. 695 741 301. [ odpowiedz ] [ cytuj ]

![Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/umowa-o-prace/Praca-sezonowa-studenta-na-wakacjach-jakie-umowy-kiedy-trzeba-placic-skladki-ZUS-267432-50x33crop.png "Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]") Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

{kind=link}

{kind=link}