Oferty kredytów hipotecznych X 2014

2014-10-23 15:17

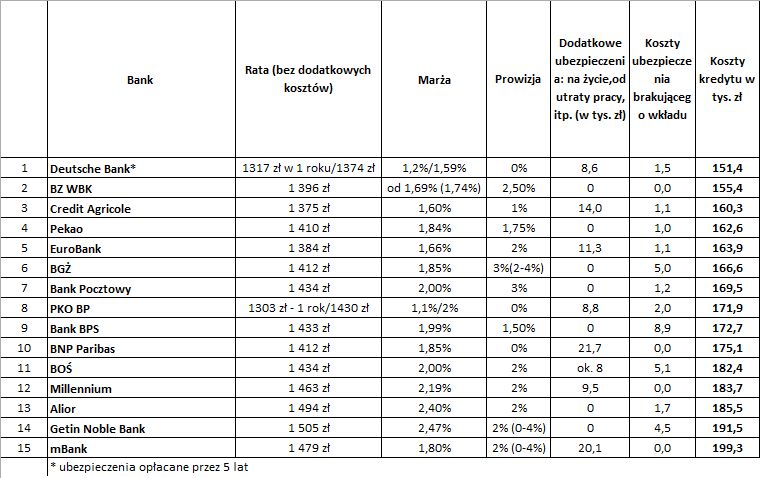

Skrupulatne liczenie się opłaci, wybierając najkorzystniejszą ofertę od pożyczonych 270 tys. zł można zapłacić bankowi w postaci odsetek innych kosztów 151 tys. zł zamiast 199 tys. zł. Najlepszą propozycję kredytową w czwartym kwartale ma Deutsche Bank – wynika z rankingu kredytów mieszkaniowych Open Finance. Na podium weszły też BZ WBK i Credit Agricole.

Przeczytaj także: Oferty kredytów hipotecznych VII 2014

Czy można dostać kredyt mieszkaniowy w złotych z 4-procentowymi odsetkami? Można. Choć jeszcze niedawno brzmiało to jak fantastyka, to tyle właśnie wychodzi po połączeniu przeciętnej marży bliskiej 2 pkt. proc. i 3-miesięcznego WIBOR niewiele przekraczającego 2 pkt. proc. Ale odsetki to nie wszystko. Dopiero wraz z innymi wydatkami dają one całkowity koszt kredytu. Wybierając najtańszy kredyt na 270 tys. zł, spłacany przez 25 lat oszczędza się prawie 50 tys. zł.Z jaką marżą?

Główna stopa procentowa spadła w październiku z 2,5 do 2 proc., a wraz z nią WIBOR 3M z ok. 2,7 proc. do 2 proc. Drugi element oprocentowania idzie jednak w górę. Średnia marża dla kredytów złotowych powiązanych z innymi produktami bankowymi (tzw. cross sell) w październiku zbliżyła się już do 2 proc. Od jesieni zeszłego roku wzrosła o 0,3 proc., a od lipca o 0,05 pkt. proc. i wynosi obecnie 1,96 proc.

Na taką przeciętną marżę może liczyć 3-osobowa rodzina, pożyczając 270 tys. zł na mieszkanie warte 300 tys. zł. Klienci biorą kredyt z dodatkowymi produktami proponowanymi przez bank w zamian za lepsze warunki cenowe, będą go spłacać przez 25 lat. Łączne zarobki obojga wynoszą 6 tys. zł netto, małżonkowie nie mają innych zobowiązań.

Niskie oprocentowanie oznacza niskie raty. Obecnie rata modelowego kredytu wyniesie 1428 zł. Jeszcze trzy miesiące temu było to o blisko 90 zł więcej.

fot. chrisdorney - Fotolia.com

Oferty kredytów hipotecznych X 2014

Na podium rankingu znalazły się Deutsche Bank, BZ WBK i Credit Agricole.

Cztery banki podniosły marże, jeden obniżył

Od lipca do października z 15 banków uczestniczących w rankingu marże podniosły cztery: mBank, BGŻ, Credit Agricole i Pocztowy. Tylko jeden – EuroBank ją obniżył. Mimo że banków podnoszących marże było mniej niż w trzecim kwartale, w którym podwyżki przeprowadziło siedem instytucji, to jednak finalnie przeciętna marża dla kredytów na 90 proc. wartości nieruchomości (90 proc. LtV ) wzrosła z 1,91 do 1,96 proc. Lubiane przez banki jesienne promocje objęły przede wszystkim kredyty, w których klienci wykazali się większym zaangażowaniem dając tym samym znać w jakim kierunku kredytobiorcy mają zmierzać. Już niecałe trzy miesiące zostały bowiem do momentu wycofania z oferty kredytów na 95 proc. wartości nieruchomości. Obecnie takie kredyty wciąż proponuje 11 banków. Od przyszłego roku banki skredytują już jednak maksymalnie 90 proc. wartości mieszkania czy domu, co oznacza, że klienci będą musieli mieć oszczędności na co najmniej 10 proc. wartości kredytowanej nieruchomości. Trzeba pamiętać, że to nie jedyne pieniądze potrzebne przy zakupie na rynku mieszkaniowym. Należy też być dobrze przygotowanym na wydatki związane z samą transakcją jak i zaciągnięciem kredytu. Opłaty dla notariusza, sądu, agencji nieruchomości oraz podatek od czynności cywilnoprawnych przy zakupie mieszkania na rynku wtórnym, do tego prowizja od kredytu potrafią pochłonąć od 6 do 9 proc. wartości kupowanego lokalu. Warto mieć też trochę grosza na odświeżenie lub wykończenie mieszkania. O planowaniu zakupów nieruchomości z pustymi kieszeniami nie ma mowy.

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Gdzie najkorzystniej

Nasi przykładowi klienci w rankingu zadłużają się na 90 proc. LtV (relacja kredytu do wartości nieruchomości). To kryterium powoduje, że w zestawieniu znajdują się oferty 15 instytucji, choć banków udzielających kredytów mieszkaniowych jest ponad 20. Pozostałe oczekują jednak albo wyższego wkładu własnego, albo wysokich oszczędności.

fot. mat. prasowe

Oferta banków

Najlepszą ofertę proponuje obecnie Deutsche Bank. Przez 25 lat spłaty oferowany przez niego kredyt będzie kosztował 151,4 tys. zł.

Obliczając całkowity koszt kredytu wzięliśmy pod uwagę sumę odsetek przez 25 lat spłaty przy przedstawionej przez bank marży oraz stawce WIBOR 3M (2,06 proc.). Prowizję za udzielenie kredytu, i opłaty za ubezpieczenie brakującego wkładu oraz prowizję od wcześniejszej spłaty po 10 latach. Uwzględniliśmy również koszt ubezpieczeń na życie, od utraty pracy, spłaty raty, obowiązkowych lub oferowanych w sprzedaży wiązanej. Oferty pięciu banków: BNP Paribas, Credit Agricole, EuroBank, mBanku i Millennium zawierają koszty ubezpieczeń przez cały okres trwania kredytu.

Przeczytaj także:

Oferty kredytów hipotecznych IV 2014

Oferty kredytów hipotecznych IV 2014

Oferty kredytów hipotecznych IV 2014

Oferty kredytów hipotecznych IV 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}