Oferty kredytów hipotecznych X 2014

2014-10-23 15:17

Przeczytaj także: Oferty kredytów hipotecznych VII 2014

Z analizy przedstawionych propozycji wynika, że najatrakcyjniejszą ma Deutsche Bank. Koszt opisywanego kredytu zaciągniętego w tym banku wyniesie 151,4 tys. zł. Na drugiej pozycji znalazł się Bank Zachodni WBK z kosztem obsługi o 4 tys. zł wyższym. Na trzecim jest Credit Agricole, gdzie prezentowany kredyt kosztuje niewiele ponad 160 tys. zł. Nieznacznie drożej jest w czwartym w rankingu Pekao. Kolejne banki to: EuroBank i BGŻ (163,9 do 166,6 tys. zł). W następnych instytucjach w rankingu: Banku Pocztowym, PKO BP, Banku BPS oraz zamykającym pierwszą 10. BNP Paribas trzeba wydać na obsługę od 169,5 do 175 tys. zł. Najwięcej prezentowany kredyt będzie kosztował w mBanku - 199,3 tys. zł, czyli o prawie 48 tys. zł więcej niż w najlepszym Deutsche Banku.

Ile pożyczy bank?

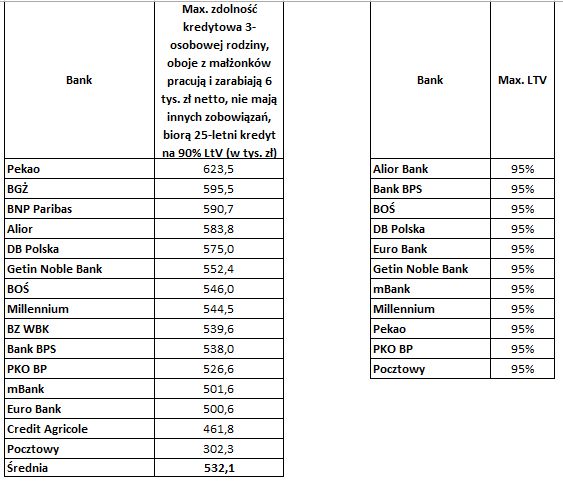

Spytaliśmy też banki na wszelki wypadek, ile byłyby gotowe maksymalnie pożyczyć, jeśli naszej przykładowej rodzinie nie wystarczyłoby na zakup wymarzonego mieszkania 270 tys. zł. Przeciętnie trzyosobowa rodzina z 6 tys. zł wpływów na konto otrzymałaby na 25 lat – maksymalnie 532,1 tys. zł, czyli prawie tyle samo co trzy miesiące temu, gdy było 531,7 tys. zł. Możliwości były większe gdyby nie drastyczne obniżenie zdolności kredytowej opisywanej rodziny w Banku Pocztowym, który wyliczył dla niej maksimum na 302 tys. zł, podczas gdy kwartał temu gotów był pożyczyć 520 tys. zł. Gdyby nie ta zmiana, przeciętna maksymalna kwota możliwa do pożyczenia wyniosłaby prawie 550 tys. zł, bo dziewięć spośród 15 banków podwyższyło maksymalną kwotę kredytu.

fot. mat. prasowe

Maksymalna zdolność kredytowa i LtV

Pekao, BGŻ oraz BNP Paribas to banki, w których pożyczymy najwięcej.

Najwyższego kredytu udzieliłby Pekao – prawie 624 tys. zł, drugą kwotę pod względem wysokości zaoferuje BGŻ 595,5 tys. zł, a trzecią BNP Paribas – 590,7 tys. zł. Grubo powyżej 550 tys. zł można byłoby jeszcze pożyczyć w Aliorze i DB. Najniższą sumę zaproponowałby natomiast wspomniany już wcześniej Bank Pocztowy – jedynie 302,3 tys. zł.

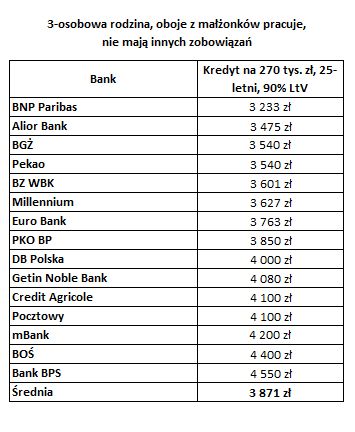

Ile trzeba zarabiać, żeby pożyczyć?

Nie mniej ważnym kryterium niż maksymalna zdolność kredytowa są także minimalne dochody konieczne do otrzymania zaplanowanej kwoty. W przypadku opisywanej trzyosobowej rodziny do uzyskania 270 tys. zł kredytu na 25 lat niezbędne przeciętne minimalne dochody wynoszą 3871 zł. Podobnie jak przy maksymalnej zdolności kredytowej, tu także widać wpływ niższych stóp procentowych i bardziej liberalne podejście banków. Jak na skalę spadku stóp zmiana nie jest jednak szczególnie znacząca. Kwota średnich minimalnych dochodów spadła w ciągu trzech miesięcy o 31 zł z 3902 zł. Najniższe dochody konieczne do uzyskania 25 -letniego kredytu na 270 tys. zł i 90 proc. wartości nieruchomości zaakceptuje BNP Paribas, wystarczy tu jedynie 3233 zł. W drugim pod względem otwartości na osiągających niższe dochody Aliorze, konieczne jest 3475 zł, a w następnych Pekao i BGŻ po 3540 zł. Najmniej wymagające banki od najbardziej wymagających dzieli ponad 1300 zł.

fot. mat. prasowe

Dochody konieczne do uzyskania 25 -letniego kredytu

Najniższe dochody konieczne do uzyskania 25 -letniego kredytu na 270 tys. zł i 90 proc. wartości nieruchomości zaakceptuje BNP Paribas

Pięć najlepszych ofert

Najatrakcyjniejszą ofertę kredytu mieszkaniowego w IV kwartale 2014 r. ma Deutsche Bank. Przez 25 lat spłaty oferowany przez niego kredyt będzie kosztował 151,4 tys. zł. Oferta DB charakteryzuje się niską marżą. W pierwszym roku jest to jedynie 1,2 proc., a później 1,59 proc. Bank nie pobiera prowizji, ma jednak inne wymagania. Oczekuje opłacania ubezpieczenia na życie przez minimum 5 pierwszych lat, inaczej klient nie mógłby korzystać z atrakcyjnych warunków. Za pierwsze dwa lata ubezpieczenia trzeba zapłacić z góry 1,8 proc. wartości kredytu, a potem co miesiąc 0,042 proc. kwoty zadłużenia. W ciągu pięciu lat ubezpieczeniowe wydatki pochłoną 8,6 tys. zł. W ramach sprzedaży wiązanej w DB konieczne jest też konto i karta kredytowa.

Licząc koszty kredytu w DB nie można pominąć wydatku na ubezpieczenie brakującego wkładu. Z tego tytułu bank podwyższa marżę o 0,2 pkt. proc. do momentu, aż kwota zadłużenia spadnie do 240 tys. zł. W prezentowanym kredycie klient wyda na to 1,5 tys. zł. Nie jest to szczególnie wysoka kwota na tle konkurencji. Plusem oferty jest też możliwość spłaty kredytu bez prowizji po 5 latach od podpisania umowy. Tymczasem już w trzech z prezentowanych ofert opłata taka jest pobierana przez cały okres trwania umowy kredytowej. Do DB mogą się udać również klienci, którzy mają jedynie 5 proc. wkładu własnego. Bank ten jako jeden z 11 na rynku pożycza na maksymalne dopuszczalne przez nadzór finansowy LtV. Pozwala też wydłużyć spłatę do 35 lat. Przychodząc do DB lepiej jednak mieć wyższe zarobki. Minimalne dochody potrzebne do uzyskania prezentowanego kredytu wynoszą tu 4 tys. zł i są o 129 zł wyższe od średniej rynkowej.

Przeczytaj także:

Oferty kredytów hipotecznych IV 2014

Oferty kredytów hipotecznych IV 2014

Oferty kredytów hipotecznych IV 2014

Oferty kredytów hipotecznych IV 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}