Rynek kredytowy III kw. 2014

2014-11-12 10:46

Przeczytaj także: Rynek kredytowy IV kw. 2013

Zdaniem banków do obniżenia się popytu na kredyty mieszkaniowe przyczyniło się przede wszystkim wykorzystanie przez klientów alternatywnych źródeł finansowania. W ujęciu netto odpowiedzi takiej udzieliło około 17% banków, które wskazywały wyłącznie na wykorzystanie kredytów z innych banków. Około 10% banków wymieniło zmiany warunków udzielania kredytów mieszkaniowych. Po raz pierwszy od sześciu kwartałów do przyczyn niższego popytu banki zaliczyły również prognozy sytuacji na rynku mieszkaniowym (procent netto około -9%). Odpowiedzi były jednak bardzo zróżnicowane – około 24% ogółu banków uznało, że czynnik ten sprzyjał wzrostowi popytu.

W ujęciu netto banki zapowiadają niewielkie złagodzenie kryteriów polityki kredytowej w segmencie kredytów mieszkaniowych w IV kwartale 2014 r. (procent netto około 5%, zob. wykres 6). Zdecydowana większość ogółu banków nie przewiduje jednak żadnych zmian.

Niemal 70% banków oczekuje wzrostu popytu na kredyty mieszkaniowe w nadchodzącym kwartale (zob. wykres 8).

Kredyty konsumpcyjne

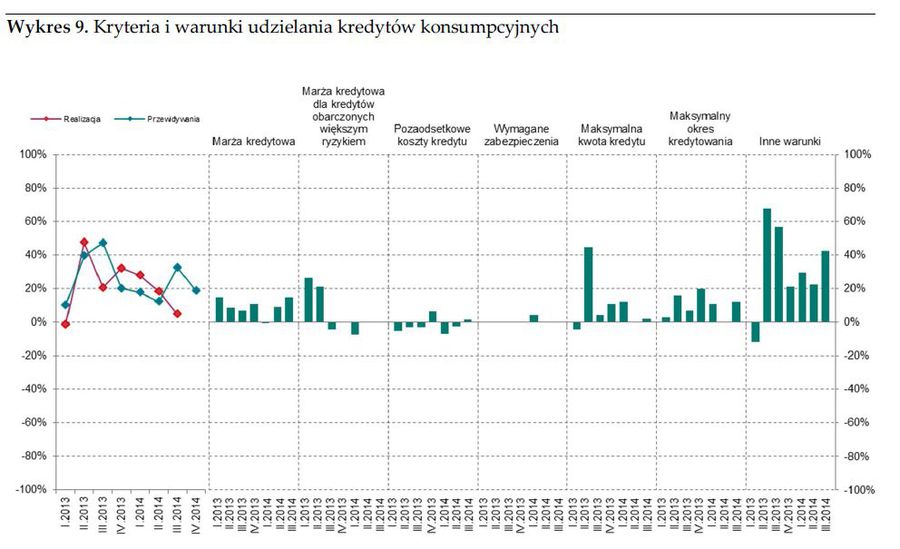

Większość ankietowanych banków nie zmieniła kryteriów udzielania kredytów konsumpcyjnych w III

kwartale 2014 r. (zob. wykres 9). W ujęciu netto kryteria kredytowe zostały w niewielkim stopniu złagodzone (procent netto około 5%). W poprzedniej edycji ankiety banki zapowiadały złagodzenie o większej skali.

fot. mat. prasowe

Kryteria i warunki udzielania kredytów konsumpcyjnych

Kryteria udzielania kredytów konsumpcyjnych nie uległy istotnym zmianom

Banki złagodziły przede wszystkim warunki kredytowe nieuwzględnione w ankiecie. Odpowiedzi takiej udzieliło około 42% banków, które wskazywały m.in. na dostosowania w zakresie modeli scoringowych.

Niewielkie złagodzenie dotyczyło również marż pobieranych od kredytów konsumpcyjnych (procent netto

około 15%) oraz maksymalnego okresu kredytowania (procent netto około 12%). Pozostałe warunki udzielania kredytów konsumpcyjnych nie uległy istotnym zmianom.

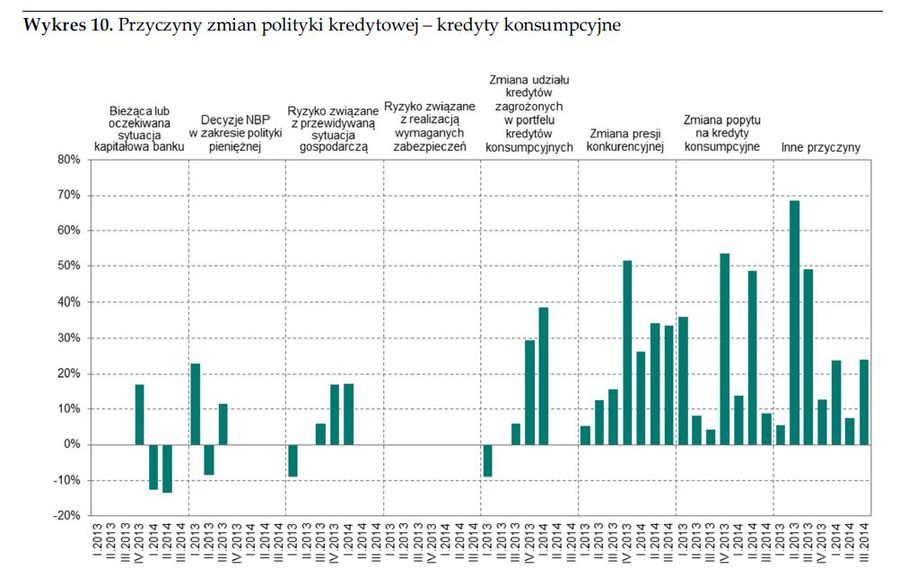

Zdaniem ankietowanych banków głównym czynnikiem wpływającym na złagodzenie polityki kredytowej były zmiany presji konkurencyjnej (zob. wykres 10). Odpowiedzi takiej udzieliło około 34% banków, z których większość wskazała na konkurencję ze strony innych banków. Pojedyncze banki złagodzenie polityki kredytowej uzasadniały zmianami popytu na kredyty konsumpcyjne (procent netto około 9%). Pozostałe czynniki nie miały, w opinii ankietowanych banków, wpływu na politykę kredytową w tym segmencie.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty konsumpcyjne

Zmiany presji konkurencyjnej - to główny powód , dla którego banki zdecydowały się na złagodzenie polityki kredytowej

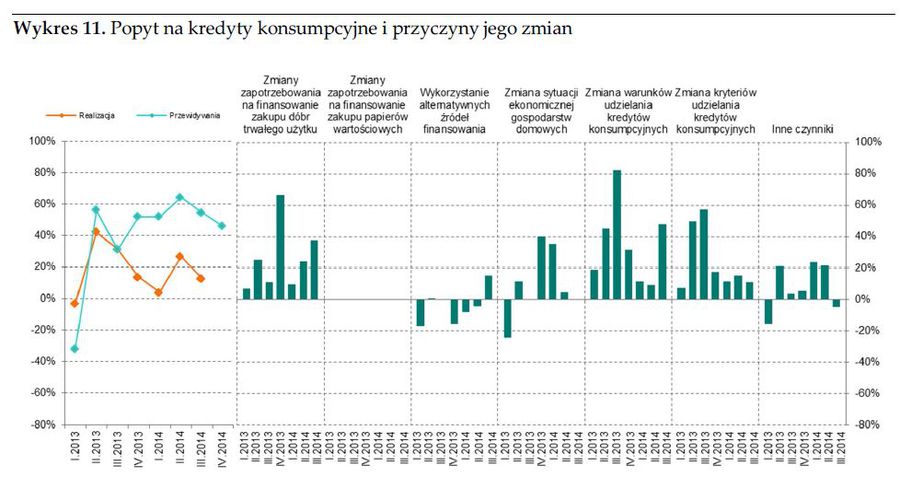

Banki odczuły niewielki wzrost popytu na kredyty konsumpcyjne w III kwartale 2014 r. (zob. wykres 11). W ujęciu netto odpowiedzi takiej udzieliło około 13% banków, jednak odpowiedzi były zróżnicowane – około 14% ogółu banków stwierdziło spadek popytu. W poprzedniej edycji ankiety banki oczekiwały wzrostu popytu na kredyty konsumpcyjne o większej skali.

fot. mat. prasowe

Popyt na kredyty konsumpcyjne i przyczyny jego zmian

Niespełna połowa banków spodziewa się, że w najbliższym czasie popyt na kredyty konsumpcyjne ulegnie zmianie.

Głównym czynnikiem wpływającym na wzrost popytu było złagodzenie warunków udzielania kredytów konsumpcyjnych (procent netto około 48%). W porównaniu z poprzednim kwartałem wzrósł odsetek banków, które wyższy popyt tłumaczyły wzrostem zapotrzebowania na finansowanie zakupu dóbr trwałego użytku (procent netto około 38%). Pojedyncze banki wymieniały również wpływ wykorzystania alternatywnych źródeł finansowania (procent netto 15%), wskazując wyłącznie kredyty z innych banków, oraz zmian kryteriów udzielania kredytów konsumpcyjnych (procent netto około 11%). W opinii banków pozostałe czynniki nie miały istotnego wpływu na zmiany popytu na kredyty konsumpcyjne.

Ankietowane banki przewidują niewielkie złagodzenie polityki kredytowej w segmencie kredytów konsumpcyjnych w IV kwartale 2014 r. (procent netto około 19%, zob. wykres 9). Jednocześnie większość ogółu banków zadeklarowała brak zmian w tym zakresie w nadchodzącym kwartale.

Oczekiwania wzrostu popytu na kredyty konsumpcyjne w IV kwartale 2014 r. sformułowało około 46% banków (zob. wykres 11), w tej kategorii kredytów przewidywania banków różnią się jednak istotnie od obserwowanych zmian popytu.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}