Zdolność kredytowa XI 2014

2014-11-20 18:13

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Pół miliona w 4 instytucjach

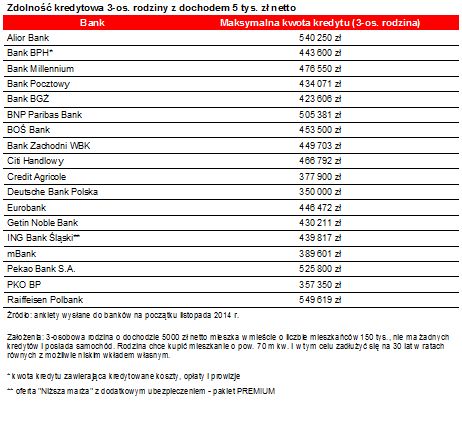

Trzeba oczywiście pamiętać, że oferty banków są bardzo zróżnicowane. Doskonałym tego przykładem jest chociażby kwota kredytu, na którą mogłaby liczyć modelowa rodzina w poszczególnych bankach. Zakładamy, że trzyosobowa rodzina o dochodzie 5 tys. zł netto mieszka w mieście o liczbie mieszkańców 150 tys., nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w równych ratach z możliwie niskim wkładem własnym.

Efekt? Aż 4 banki są skłonne pożyczyć takim kredytobiorcom ponad pół miliona złotych (Alior Bank, BNP Paribas Bank, Pekao Bank S.A. i Raiffeisen Polbank). Na drugim biegunie są: Deutsche Bank, PKO BP, Credit Agricole i mBank. Według ich deklaracji modelowa rodzina mogłaby liczyć na kredyt w kwocie poniżej 400 tys. zł.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Alior oraz Raiffeisen Polbank to najbardziej hojne instytucje. Na drugim biegunie Deutsche Bank, PKO BP, Nordea Bank i mBank.

Rata może jeszcze spaść

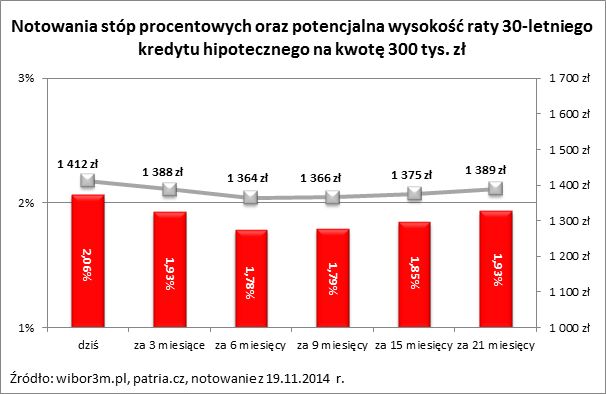

Jak w najbliższym czasie może rozwijać się sytuacja na rynku kredytowym? Przy odpowiedzi na to pytania pomocne będą notowania kontraktów terminowych na stopy procentowe (FRA). 20 listopada 2014 r. kontrakty za 3 miesiące wyceniały WIBOR 3M na 1,53%, a więc wyraźnie niżej niż wynosi obecna wartość tego wskaźnika (2,06% na dzień 19 listopada 2014 r.). Jeszcze niżej wyceniana jest wysokość WIBOR 3M za 6 miesięcy – bo zaledwie na 1,46%. Jeśli te prognozowane przez rynek zmiany WIBOR-u przeliczyć na ratę kredytu o wartości 300 tys. zł, zaciągniętego na 30 lat, okazuje się, że w ciągu najbliższych miesięcy spadnie ona z obecnych 1405 zł do nieco ponad 1307 zł. To oznacza, że rata może spaść o ok. 32 zł na każde 100 tys. kapitału pożyczonego na 30 lat – o ile oczywiście dzisiejsze prognozy rynkowe znajdą odwzorowanie w rzeczywistości. Co nie mniej ważne w znacznie dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,81%, a więc także niżej niż dziś. W powyżej przytoczonych notowań kontraktów terminowych można wysnuć wniosek, że rynek spodziewa się dalszych cięć stóp procentowych, a w horyzoncie dwóch lat WIBOR nie powinien być wyższy niż wskazują dzisiejsze notowania. Dostęp do kredytów powinien więc pozostać relatywnie łatwy przez dłuższy czas.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty 30-letniego kredytu hipotecznego na kwotę

Eksperci przewidują, że w ciągu kolejnych sześciu miesięcy rata kredytu będzie spadać.

fot. mat. prasowe

Sytuacja na rynku kredytów mieszkaniowych

W ciągu 12 miesięcy mediana zdolności kredytowej modelowej rodziny wzrosła o 43 tysiące złotych.

Bartosz Turek, Anna Olesiejuk,

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}