Zamiast wynajmu, mieszkanie na własność

2005-11-07 10:19

© fot. mat. prasowe

Wynajem mieszkania coraz częściej traktowany jest jak zyskowna inwestycja. Pytanie tylko dla kogo? Kiedy rosną zyski właścicieli nieruchomości, uszczupla się bowiem portfel najemców. Wielu z nich przedłuża kolejne umowy najmu, mimo że mogliby sobie pozwolić na własne mieszkanie.

Przeczytaj także: Mniejsze mieszkania na kredyt, większe na wynajem

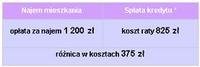

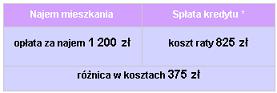

Wynajęcie mieszkania w większym mieście to wydatek przynajmniej 800 zł miesięcznie. Koszt najmu dwóch pokoi oscyluje w granicach 1 100 – 1 500 zł. Analizując aktualnie obowiązujące oprocentowanie kredytów mieszkaniowych można zauważyć, że rata długoterminowego kredytu jest często przynajmniej o 1/3 niższa od ceny, jaką płaci się za wynajem. Takie porównanie – w połączeniu z promocjami kredytów hipotecznych – powinno ułatwiać najemcom decyzję o kupnie mieszkania. Na rynku regularnie pojawiają się oferty kredytów udzielanych bez prowizji (to zapewnia oszczędność kilku tysięcy złotych). Poza tym spada oprocentowanie kredytów w złotówkach, zaś najpopularniejsze kredyty we frankach szwajcarskich (CHF) od dłuższego czasu należą do najtańszych na rynku.Porównanie miesięcznych kosztów najmu 2-pokojowego mieszkania i spłaty kredytu

fot. mat. prasowe

* kredyt na 180 tys. zł bez wkładu własnego, okres kredytowania 25 lat, oproc. 2,7% CHF, raty równe

Wielu najemców odkłada decyzję o zakupie własnego mieszkania. Obawiają się formalności związanych z uzyskaniem kredytu, kosztów związanych z jego zaciągnięciem, a także konsekwencji wyboru nieodpowiedniej nieruchomości.

Jeśli kupujemy mieszkanie na rynku pierwotnym, zakup powinniśmy poprzedzić sprawdzeniem dewelopera – ile inwestycji udało mu się oddać do tej pory, jak jego działalność oceniają klienci i komentują media. Warto pamiętać, aby przed podpisaniem umowy, sprawdzić pozwolenie na budowę i przeanalizować inne dokumenty dotyczące nieruchomości. Jeśli pojawiają się wątpliwości, o inwestora możemy zapytać w organizacjach budowlanych – Krajowej Izbie Budownictwa lub Polskim Stowarzyszeniu Budowniczych Domów.

W wypadku zakupu na rynku wtórnym, należy sprawdzić czy mieszkanie nie jest zadłużone oraz czy w księdze wieczystej nieruchomości nie ma wpisanej służebności, która uniemożliwia zaciągnięcie kredytu pod hipotekę.

Za zakupem własnego mieszkania przemawiają nie tylko obniżające się ceny kredytów długoterminowych. Warto wziąć pod uwagę także obserwowany wzrost cen nieruchomości. Tylko w ciągu ostatniego roku stawki za m2 w poszczególnych częściach kraju wzrosły przynajmniej o kilka procent. W perspektywie najbliższych lat nic się nie zmieni, jeśli więc zdecydujemy się na własny kąt teraz, zapłacimy mniej niż w przyszłym roku czy za kilka lat.

W ostatnim czasie znacząco wzrosło zainteresowanie polskimi nieruchomościami, głównie wśród obcokrajowców. Zakup mieszkania w Polsce traktują oni jak zyskowną inwestycję, opierając się na prognozowanym wzroście cen nieruchomości. Co istotne, nabywcy coraz częściej tego typu inwestycje finansują z pieniędzy pozyskanych z kredytu mieszkaniowego. Odpowiednia strategia może przynieść kilkudziesięcio- a nawet kilkuset procentowy zwrot. Należy jednak pamiętać, że mieszkanie w celach zarobkowych kupuje się przynajmniej na kilka lat.

Nawet jeśli nie jesteśmy pewni zakupu mieszkania, popyt na rynku mieszkaniowym powinien nas do tego przekonać. W razie problemów ze spłatą kredytu, kredytowaną nieruchomość zawsze można wynająć albo po prostu sprzedać.

Przeczytaj także:

6 powodów, dla których rentowność wynajmu mieszkania spadnie w tym roku

6 powodów, dla których rentowność wynajmu mieszkania spadnie w tym roku

6 powodów, dla których rentowność wynajmu mieszkania spadnie w tym roku

6 powodów, dla których rentowność wynajmu mieszkania spadnie w tym roku

oprac. : Open Finance

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}