Gdzie po ubezpieczenie domu, basenu i roślin?

2014-12-30 13:35

Można ubezpieczyć dom, płot, basen i rośliny w ogrodzie © labdue - Fotolia.com

Ubezpieczenia domów jednorodzinnych cechują się bardzo zróżnicowanym zakresem ochrony. W ramach podstawowych wariantów takich polis klient może ubezpieczyć mury swojego budynku. Bardziej rozbudowane pakiety zapewniają dodatkową ochronę elementów stałych i ruchomości domowych. W przypadku ofert przeznaczonych dla najbardziej wymagających klientów ubezpieczyciele chronią budynki niemieszkalne (np. garaże), ogrodzenia, a nawet przydomowe rośliny.

Przeczytaj także: Ubezpieczenie mieszkania – ile to kosztuje?

Praktycznie wszystkie elementy posesji mogą być chronione

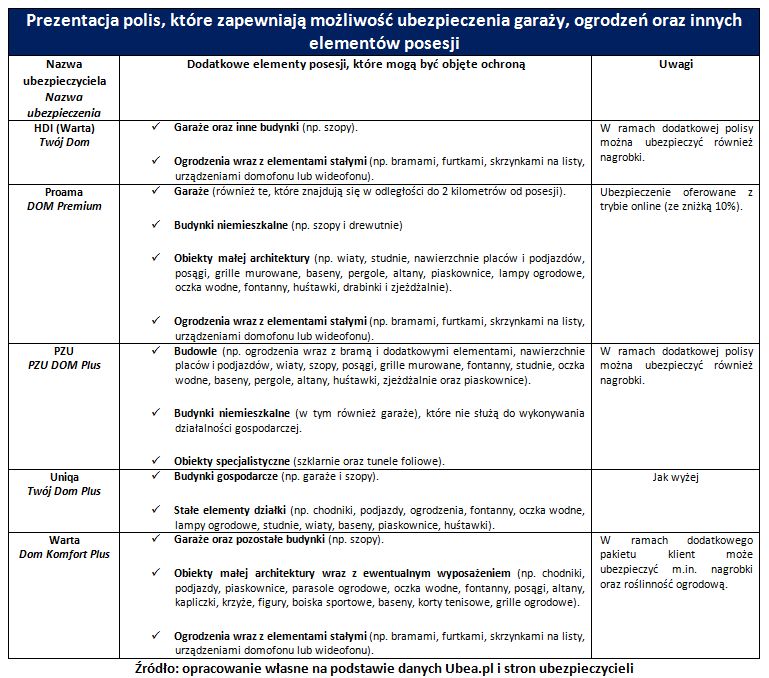

Wraz z rozwojem krajowego rynku polis mieszkaniowych coraz więcej osób ubezpiecza dodatkowe elementy posesji. Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl twierdzi, że właściciele domów jednorodzinnych najczęściej są zainteresowani ochroną ogrodzenia. Ten element posesji jest narażony na różne uszkodzenia (np. skutki wandalizmu). Po sprawdzeniu propozycji ubezpieczycieli okazuje się, że cztery towarzystwa przewidują ochronę ogrodzeń. Zakres oferty tych ubezpieczycieli jest znacznie szerszy (patrz poniższa tabela).

W praktyce dość trudno wskazać element posesji, który nie może zostać objęty ochroną ubezpieczeniową. Analizowane firmy ubezpieczają m.in. posągi, nawierzchnie placów, baseny, oczka wodne, fontanny i parasole ogrodowe. Warta może wypłacić swoim klientom nawet odszkodowanie za zniszczoną roślinność ogrodową.

Tak szeroki zakres ubezpieczenia oczywiście nie jest obowiązkowy. Osoba, która chce ubezpieczyć tylko ogrodzenie nie musi ponosić kosztów związanych z ochroną dodatkowych elementów posesji – zwraca uwagę Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Na uwagę zasługuje fakt, że analizowani ubezpieczyciele chronią nie tylko obiekty znajdujące się na tej samej działce. Klienci Proamy mają możliwość ubezpieczenia garażu położonego w niewielkiej odległości (do 2 km). W przypadku HDI, PZU, Warty oraz firmy Uniqa dodatkowym elementem pakietu jest ubezpieczenie nagrobków (patrz poniżej).

fot. mat. prasowe

Polisy wybranych ubezpieczycieli

W ramach analizowanych polis ubezpieczyć można obiekty znajdujące się na różnych działkach

Zawsze trzeba sprawdzić zakres dodatkowej ochrony

Osoby zainteresowane ubezpieczeniem dodatkowych elementów posesji powinny upewnić się, że proponowana polisa obejmuje najbardziej prawdopodobne ryzyka. W przypadku ogrodzenia głównym zagrożeniem jest dewastacja, uderzenie pojazdu lub upadek pobliskich drzew. Przed podpisaniem umowy trzeba też sprawdzić, czy istotne ryzyka nie są objęte dodatkowymi wyłączeniami ochrony. W ramach standardowych wyłączeń ubezpieczyciel nie wypłaci odszkodowania za szkody, które powstały na skutek rażącego niedbalstwa lub nietrzeźwości domowników.

Spore znaczenie ma również franszyza integralna. Ta kwota określa minimalny limit odpowiedzialności ubezpieczyciela. W większości analizowanych polis stawka franszyzy integralnej wynosi 100 zł. To oznacza, że ubezpieczony będzie musiał samodzielnie pokryć szkody, których wartość nie przekroczyła 100 zł. Przykładem może być niewielkie uszkodzenie domofonu – wyjaśnia Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Przeczytaj także:

Obowiązkowe ubezpieczenie nieruchomości od skutków zmian klimatu?

Obowiązkowe ubezpieczenie nieruchomości od skutków zmian klimatu?

Obowiązkowe ubezpieczenie nieruchomości od skutków zmian klimatu?

Obowiązkowe ubezpieczenie nieruchomości od skutków zmian klimatu?

oprac. : eGospodarka.pl

Więcej na ten temat:

ubezpieczenia, polisy mieszkaniowe, polisy ubezpieczeniowe, ubezpieczenie domu, ubezpieczenie nieruchomości

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

Kampeal / 2015-01-03 12:46:24

ja zawsze patrze na zestawienie wszystkich ubezpieczycieli i sobie wybieram to, ktore najbardziej mi odpowiada. Jesli nie chce sie komus latac w realu to mozna zobaczyc zestawienia na porównywarkach. Osobiscie polecam wygodnie.pl ale jest tez pare innych w necie. [ odpowiedz ] [ cytuj ]

-

Komentarz usunięty

-

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}