Czy to czas na przewalutowanie kredytu w CHF?

2015-01-30 13:37

Przeczytaj także: Mocny złoty jedynym sposobem na kredyt we frankach?

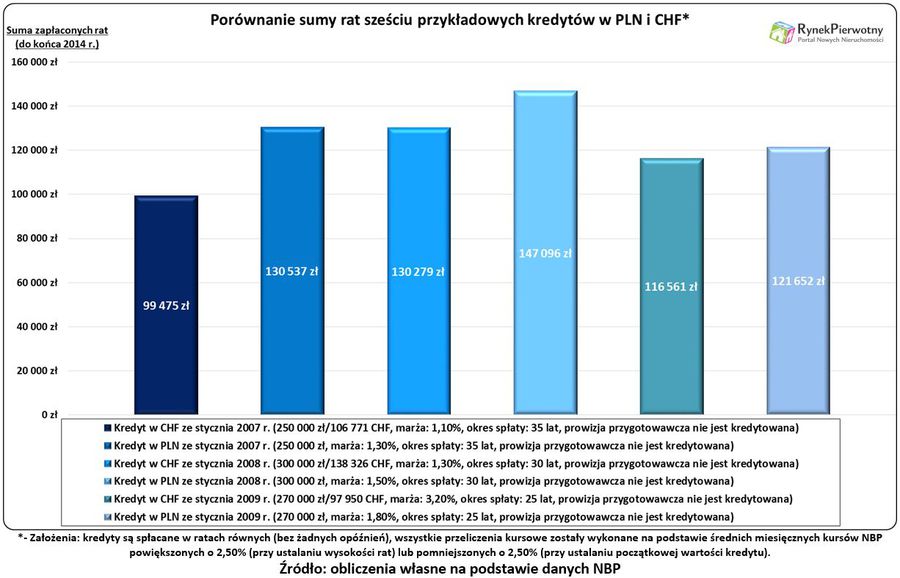

Na ratach sporo zaoszczędzili posiadacze kredytów z 2007 r.

Obliczenia wykonywane przed rokiem wskazywały, że posiadacz „frankowego” kredytu sporo zaoszczędził dzięki niższemu oprocentowaniu. Wysokie notowania CHF w połączeniu z obniżką stóp procentowych NBP zredukowały skalę tych oszczędności. Tym niemniej, ratalne korzyści niektórych „frankowców” wciąż są znaczące. Można się o tym przekonać porównując sumę rat sześciu przykładowych kredytów (patrz poniższy wykres).

Porównywane „hipoteki” z początku 2007, 2008 i 2009 r. prócz waluty (CHF lub PLN) różnią się tylko poziomem marży. Po uwzględnieniu różnic oprocentowania oraz kosztów spreadu można stwierdzić, że suma rat rozliczanych w szwajcarskiej walucie była niższa o:

- 31 063 zł (wynik dla kredytów ze stycznia 2007 r.)

- 16 817 zł (wynik dla kredytów ze stycznia 2008 r.)

- 5 092 zł (wynik dla kredytów ze stycznia 2009 r.).

Jak widać, największe korzyści ratalne osiągnął przykładowy kredytobiorca z 2007 r. Taka osoba mniej straciła na wzroście kursu CHF niż klient podpisujący umowę rok później. Spory wpływ na wynik z 2007 r. miało też długie oddziaływanie różnicy w oprocentowaniu kredytów „złotówkowych” i „frankowych”.

fot. mat. prasowe

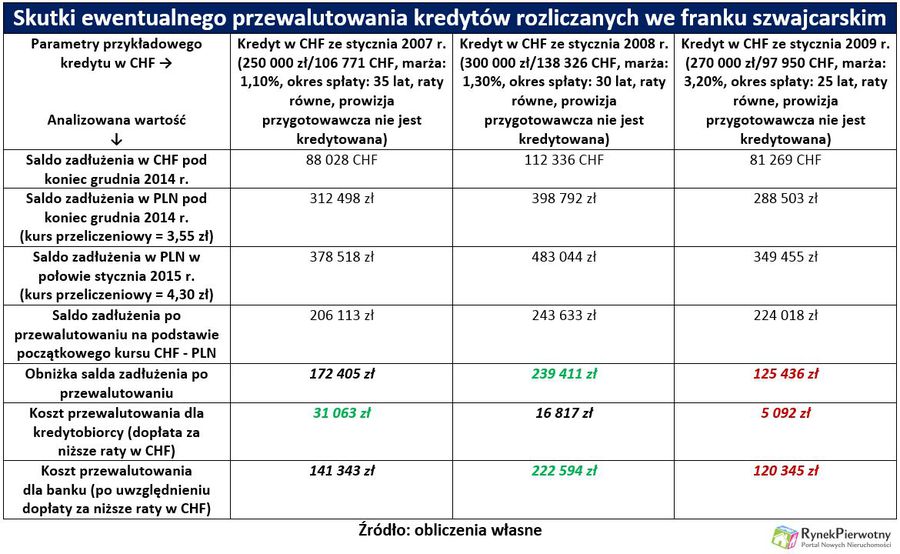

Skutki ewentualnego przewalutowania

Przykładowy klient banku w zamian za dopłatę mógłby liczyć na bardzo dużą redukcję zadłużenia (o 125 436 zł, 172 405 zł lub 239 411 zł).

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Skutki przewalutowania odczuliby nie tylko kredytobiorcy

Obliczone różnice ratalne można uwzględnić, jako hipotetyczną kwotę dopłaty do przewalutowania. Poniższa tabela prezentuje finansowe konsekwencje takiej operacji. Przykładowy klient banku w zamian za dopłatę mógłby liczyć na bardzo dużą redukcję zadłużenia (o 125 436 zł, 172 405 zł lub 239 411 zł). W takim układzie zdecydowana większość kosztów przewalutowania (82% - 96%) jest przenoszona na kredytodawcę. Część strat banków (ok. 19%) zostałaby skompensowana dzięki obniżce płaconego podatku dochodowego. Poprzez mniejsze wpływy z tytułu CIT budżet państwa też odczułby koszty masowego przewalutowania. Wzrost opodatkowanej konsumpcji „frankowców” w dłuższej perspektywie częściowo zrekompensowałby kwotę utraconą przez fiskusa.

Konsekwencje przewalutowania na pewno ponieśliby klienci krajowych banków. Dom Maklerski Trigon oszacował, że uwzględnienie kursu CHF – PLN z daty udzielenia kredytu będzie kosztować banki aż 34 mld zł. Obciążenie sektora bankowego sumą dwukrotnie większą od ubiegłorocznego zysku netto, skutkowałoby długotrwałym pogorszeniem warunków lokat i nowych kredytów.

fot. mat. prasowe

Porównanie sumy rat sześciu przykładowych kredytów w CHF i PLN

Obliczone różnice ratalne można uwzględnić, jako hipotetyczną kwotę dopłaty do przewalutowania. Tabela prezentuje finansowe konsekwencje takiej operacji.

Przeliczenie zadłużenia według początkowej wartości franka jest radykalnym rozwiązaniem. Trzeba pamiętać, że rząd Viktora Orbana w ramach obowiązkowego przewalutowania uwzględnił kurs CHF - HUF z 7 listopada 2014 r. lub średnią obliczoną od 16 czerwca do 7 listopada 2014 r. Odszkodowania za niewłaściwe praktyki węgierskich banków mają zrekompensować niekorzystny kurs wymiany – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Po ich wypłacie przeciętne zadłużenie kredytobiorcy powinno spaść o 20%. W trzech analizowanych przykładach obniżka aktualnego długu wynosi aż 34% - 46% (po wliczeniu dopłaty klienta).

Ostateczne rozwiązanie problemu może być zupełnie inne

Koncepcja zaprezentowana przez szefa KNF-u wydaje się bardzo korzystna dla „frankowców”. Takie osoby nie powinny jednak popadać w euforię. Możliwe, że po przeanalizowaniu wszystkich skutków przewalutowania, nadzór finansowy zaproponuje mniej radykalne rozwiązanie. Obecnie KNF musi wziąć pod uwagę nie tylko sytuację zadłużonych kredytobiorców. Równie ważne są takie kwestie, jak stabilność sektora bankowego i bezpieczeństwo depozytów.

Mimo kompetencji KNF-u ostateczna decyzja należy do polityków, którzy przygotowują się na wyborczy maraton. Z ich punktu widzenia niezwykle ważna będzie opinia przyszłych wyborców. Wyniki ankiety, którą od 16 do 19 stycznia b.r. przeprowadził portal Bankier.pl wskazują, że mniej niż 40% internautów opowiada się za państwową pomocą dla „frankowców”.

Andrzej Prajsnar –

Trzęsienie franka – wersja polska

Trzęsienie franka – wersja polska

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Przywiązanidopolisy / 2015-02-09 13:31:17

Tajemnica polis, czyli gdzie znikają pieniądze

Wielu z nas doświadczyło na własnej skórze działania towarzystw ubezpieczeniowych z grupy Getin: TU Europa, i TU OpenLife. Pieniądze jakie wpłacają "ubezpieczeni" tracą systematycznie na wartości, "gwarancje kapitału" są iluzoryczne, a opłaty likwidacyjne złodziejskie. Co gorsza nie wiemy tak naprawdę, co się dzieje z pieniędzmi, jakie ludzie wpłacają lub wpłacali systematycznie na konta w obu firmach.

Nie wiedzą tego nawet eksperci i analitycy, którzy próbowali rozłożyć "getinowskie" polisy na czynniki pierwsze. Wiadomo natomiast jedno: pieniądze znikają i to w ogromnych kwotach.

Nasze Stowarzyszenie proponuje następującą akcję: napiszmy do Komisji Nadzoru Finansowego, by skontrolowała, co się stało z tymi pieniędzmi. To jej ustawowy obowiązek. Zażądajmy od Komisji, by wprowadziła w obu firmach Zarząd Komisaryczny. To logiczne posunięcie w sytuacji, w której "inwestycje" prowadzone przez nie przynoszą stałe, ogromne straty.

Udostępniamy pisma, jakie każdy może wysłać z tego rodzaju żądaniami do KNF. Komisja musi je rozpatrzeć.

Mamy osobne pisma dla tych, którzy mają "produkty" Europy lub Open Life, a także pisma dla tych, którzy są zbulwersowani tą sytuacją i oczekują działań od Komisji, ale nie są nieszczęśliwymi posiadaczami takich polis.

Wystarczy ściągnąć pismo, wstawić własne dane i wysłać do KNF pocztą lub poprzez specjalny formularz dostępny na stronach KNF tutaj: http://bit.ly/1uji2iT

A teraz same dokumenty:

1.Open Life - uczestnicy

http://bit.ly/1ELFlFO

2.Europa - uczestnicy

http://bit.ly/1xzBV0q

3. Europa - wszyscy

http://bit.ly/1ujiC05

4. Open Life - wszyscy

http://bit.ly/1zfs8gx

Nie dajmy się doić. Niech ta akcja zmusi KNF do obrony klientów. W kolejce czekają kolejne firmy.

Przywiązani do Polisy

( Zachęcamy wszystkich szukających niezależnych opinii na tematy finansowo- ubezpieczeniowe do odwiedzenia naszej strony na FB oraz strony www.przywiązanidopolisy.pl )

[ odpowiedz ] [ cytuj ]

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}