Rynek kredytowy IV kw. 2014

2015-02-03 13:41

Przeczytaj także: Rynek kredytowy III kw. 2014

Kredyty dla przedsiębiorstw

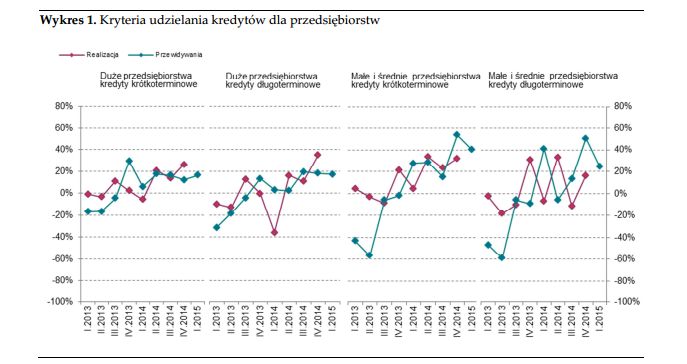

Jak czytamy w raporcie, ostatni kwartał minionego roku przyniósł złagodzenie kryteriów udzielania kredytów dla firm (zob. wykres 1). W ujęciu netto największa grupa banków zdecydowała się na opuszczenie poprzeczki w odniesieniu do kredytów długoterminowych dla dużych przedsiębiorstw (procent netto około 35%) i krótkoterminowych dla małych i średnich przedsiębiorstw (procent netto około 32%). W najmniejszym stopniu złagodzono warunki udzielania kredytów długoterminowych dla małych i średnich przedsiębiorstw (procent netto około 17%).

Złagodzenie kryteriów wobec największych przedsiębiorstw okazało się znacznie większe niż przewidywano to w poprzedniej edycji ankiety. Z kolei w przypadku kredytów dla małych i średnich przedsiębiorstw banki zapowiadały złagodzenie o większej skali.

fot. mat. prasowe

Kryteria udzielania kredytów dla przedsiębiorstw

IV kwartał minionego roku przyniósł złagodzenie kryteriów udzielania kredytów dla firm

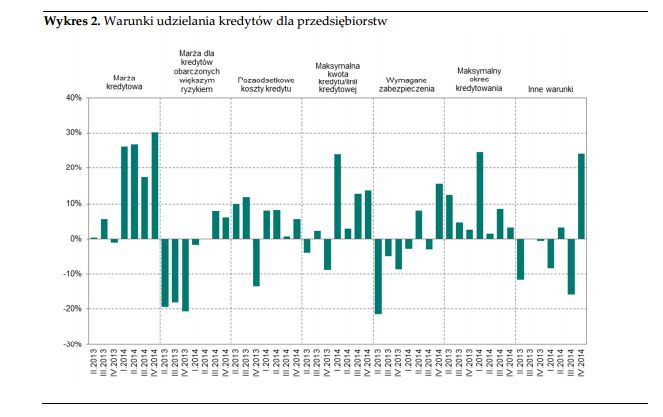

Ankietowane banki nieznacznie złagodziły warunki udzielania kredytów dla przedsiębiorstw (zob. wykres 2). Czwarty kwartał z rzędu największy odsetek banków zadeklarował obniżenie marż (procent netto około 30%). Jednocześnie część banków zwiększyła maksymalną kwotę kredytu dostępną dla przedsiębiorstw (procent netto około 14%) lub obniżyła wymagania odnośnie do zabezpieczeń (procent netto około 16%).

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kredyty gotówkowe - porównanie

- Kredyty dla firm - porównanie

W ujęciu netto banki zadeklarowały również złagodzenie nieuwzględnionych w ankiecie warunków udzielania kredytów dla przedsiębiorstw (procent netto około 24%). Banki wskazywały m.in. na przyjmowanie nieco słabszych niż dotychczas zabezpieczeń w przypadku przedsiębiorstw o dobrej sytuacji finansowej z dobrymi perspektywami na przyszłość oraz udzielanie kredytów przedsiębiorstwom charakteryzującym się krótszym niż dotychczas wymaganym przez banki minimalnym okresem prowadzenia działalności .

fot. mat. prasowe

Warunki udzielania kredytów dla przedsiębiorstw

Już czwarty kwartał z rzędu banki deklarowały obniżenie marż kredytowych.

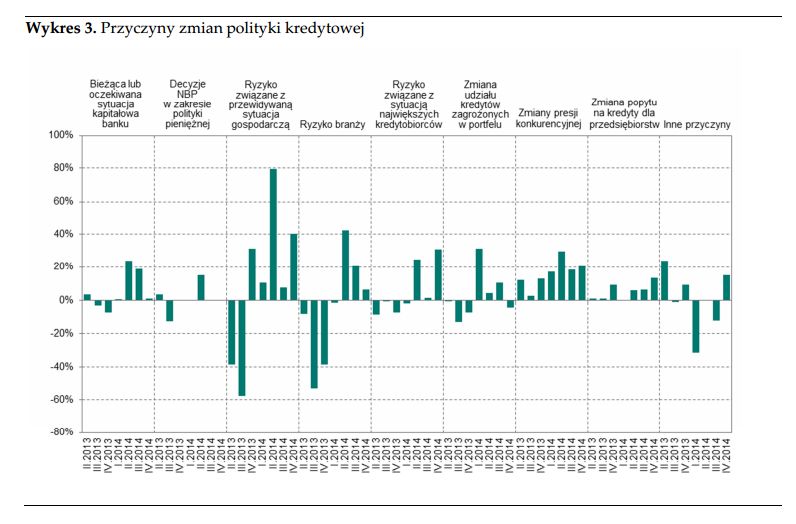

Banki, które złagodziły politykę kredytową tłumaczyły to przede wszystkim niższym ryzykiem związanym z przewidywaną sytuacją gospodarczą oraz lepszą sytuacją największych kredytobiorców (procent netto odpowiednio około 40% i 31%, zob. wykres 3). Podobnie jak we wcześniejszych kwartałach, banki wskazywały również na wzrost presji konkurencyjnej (procent netto około 21%), głównie ze strony innych banków (procent netto około 61%).

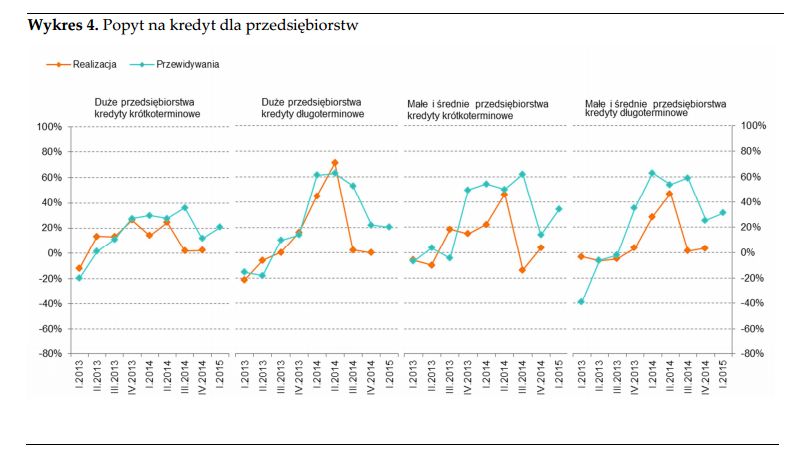

Większość ogółu banków nie odczuła zmian popytu na kredyty dla przedsiębiorstw w IV kwartale 2014 r. (zob. wykres 4). W poprzedniej edycji ankiety banki oczekiwały wzrostu popytu we wszystkich kategoriach kredytów dla przedsiębiorstw.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

Niższe ryzyko związane z przewidywaną sytuacją gospodarczą oraz lepsza sytuacja największych kredytobiorców to czynniki, które w największej mierze przyczyniły się do złagodzenia warunków kredytowania.

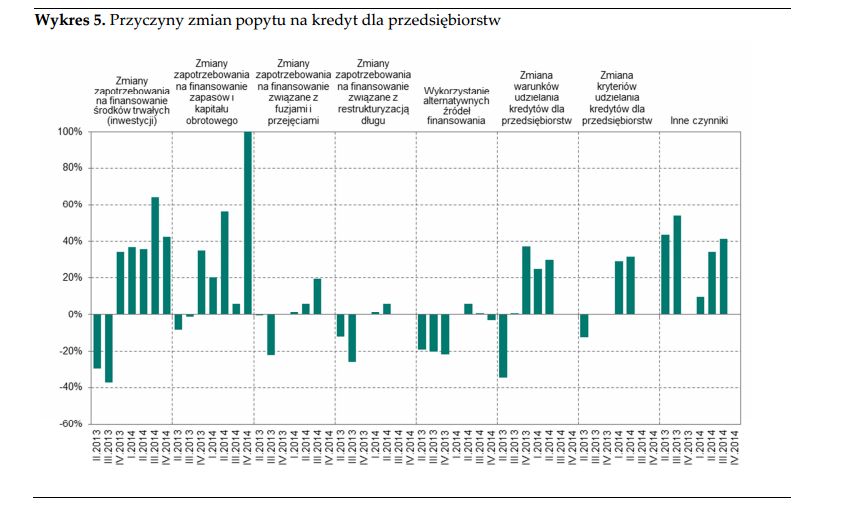

Nieliczne banki, które odczuły wzrost popytu na kredyty dla przedsiębiorstw, uzasadniały go zwiększonym zapotrzebowaniem na finansowanie zapasów i kapitału obrotowego oraz finansowanie inwestycji (procent netto odpowiednio około 100% i 43%, zob. wykres 5).

fot. mat. prasowe

Popyt na kredyt dla przedsiębiorstw

Większość ogółu banków nie odczuła zmian popytu na kredyty dla przedsiębiorstw w IV kwartale 2014 r.

Banki przewidują dalsze łagodzenie polityki kredytowej przedsiębiorstw w I kwartale 2015 r. (zob. wykres 1). Według banków łagodzenie w większym stopniu będzie dotyczyć małych i średnich przedsiębiorstw – w przypadku kredytów krótkoterminowych procent netto wyniósł około 40%, a w przypadku kredytów długoterminowych 25%. Złagodzenie o mniejszej skali banki zadeklarowały w segmencie kredytów dla dużych przedsiębiorstw. W przypadku kredytów krótkoterminowych procent netto wyniósł 16%, a długoterminowych 17%.

fot. mat. prasowe

Przyczyny zmian popytu na kredyt dla przedsiębiorstw

Większy popyt wynikał głównie ze zwiększonego zapotrzebowania na finansowanie zapasów i kapitału obrotowego oraz finansowanie inwestycji

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}