Finanse gospodarstw domowych w I kw. 2015

2015-02-05 11:29

Przeczytaj także: Finanse gospodarstw domowych w IV kw. 2014

Drastycznie spadła skłonność do sięgania po kredyt przy zakupie drobnych dóbr trwałych. Jedynie 34% badanych chce sięgnąć po zewnętrzne finansowanie zakupu drobnych dóbr trwałych, co stanowi najniższy odsetek od momentu rozpoczęcia monitorowania tego zjawiska na początku 2007 r. Nawet w przypadku zakupu mieszkania jedynie 55% deklaruje chęć sięgnięcia po kredyt, co może oznaczać kolejny wzrost awersji do kredytu. W przypadku kredytu mieszkaniowego niekorzystnie na wizerunek kredytu wpływają obserwowane zawirowania związane z kredytami denominowanymi w walutach obcych.

- Obraz, jaki wyłania się ze wskaźników koniunktury, potwierdza zagubienie gospodarstw domowych. Czynniki pozytywne - inflacja na niespotykanym historycznie poziomie w połączeniu z oczekiwaniami jeszcze niższych stóp procentowych powinny wzmacniać apetyt kredytowy - przeplatają się z negatywnymi. Dominuje brak zaufania do najbliższej przyszłości. Nie jest to dobry prognostyk, ponieważ bardzo łatwo pod wpływem nawet słabego negatywnego impulsu gospodarstwa domowe mogą zachowywać się jeszcze bardziej powściągliwie i preferować finansowanie zakupów ze środków, które w innych warunkach przeznaczone byłyby na oszczędności. Taki model zachowań charakteryzuje oczekiwania deflacyjne. Tańsze jest wydawanie oszczędności - niskie stopy procentowe od depozytów w polaczeniu z oczekiwanym spadkiem cen - niż nawet teoretycznie "tani" kredyt – dodaje dr Mirosław A. Bieszki, Doradca Ekonomiczny KPF.

fot. mat. prasowe

Łączny odsetek respondentów finansujących wydatki w całości lub w części z kredytu

Drastycznie spadła skłonność do sięgania po kredyt przy zakupie drobnych dóbr trwałych.

")

fot. mat. prasowe

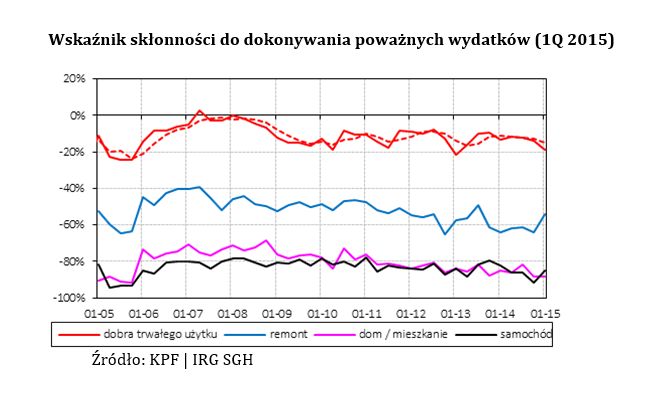

Wskaźnik skłonności do dokonywania poważnych wydatków (1Q 2015)

Pomimo dobrej sytuacji gospodarczej skłonność do dokonywania poważnych wydatków znajduje się na niskim poziomie.

JAKOŚĆ OBSŁUGI ZOBOWIĄZAŃ

W ostatnim kwartale, w świetle relacji polskich gospodarstw domowych (dotyczy to nie tylko kredytu), ocena przebiegu obsługi zobowiązań pogorszyła się. Nieznacznie spadł udział gospodarstw domowych obsługujących zobowiązania bezproblemowo. Stanowią one obecnie 47,9% (wobec 48,6% poprzednio). Jednocześnie jednak, kosztem spadku grupy gospodarstw domowych mających niewielkie problemy, wzrósł udział gospodarstw domowych, które obsługują swoje zobowiązania z dużymi problemami. Obecnie udział gospodarstw deklarujących duże problemy z obsługą zobowiązań wynosi 14,2% (wzrost z 10,9%). W związku z tym odsetek gospodarstw domowych mających duże problemy z obsługą zobowiązań przebił poziom długookresowej średniej wynoszącej 12,0%.

- Można zatem wnioskować, że skutki wzrostu gospodarczego nie docierają do wszystkich gospodarstw domowych w równym stopniu. Coraz większa grupa badanych deklaruje, że ma problemy ze sprostaniem swoim zobowiązaniom i w związku z tym można podejrzewać, że nie odczuła jeszcze poprawy związanej ze wzrostem dochodów – mówi Andrzej Roter, Dyrektor Generalny KPF

Prognoza obsługi zobowiązań zmieniła się w niewielkim stopniu względem poprzedniego kwartału. Wprawdzie spadł udział gospodarstw domowych spodziewających się bezproblemowej obsługi swoich zobowiązań, to jednocześnie mniejszy odsetek gospodarstw domowych prognozuje, że będzie mieć duże problemy z obsługą lub całkowicie straci zdolność do obsługi swoich zobowiązań. Bezproblemowej obsługi spodziewa się obecnie 34,2% badanych (wobec 34,8% poprzednio). W nadchodzących 12-tu miesiącach dużych problemów z obsługą zobowiązań lub całkowitego zatrzymania spłat spodziewa się natomiast 9,8% badanych (spadek z 10,3%). Konsekwentnie, znacząca grupa gospodarstw domowych nie wie, w jaki sposób będzie przebiegała obsługa zobowiązań w nadchodzących 12 miesiącach. W tej grupie jest obecnie 28,4% badanych.

fot. mat. prasowe

Przebieg obsługi zobowiązań – stan i prognoza

Mniejszy odsetek gospodarstw domowych prognozuje, że będzie mieć duże problemy z obsługą

Przeczytaj także:

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

- Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}