Zdolność kredytowa Polaków II 2015

2015-03-12 15:50

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku. Co prawda to tylko wskaźnik statystyczny, to jednak pokazuje, że od wielu miesięcy to właśnie dochody mają decydujący wpływ na jej poziom. Oznacza to, że banki nie łagodzą swoich procedur, ale też nie wprowadzają nowych ograniczeń w dostępności kredytów mieszkaniowych.

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Mimo że kurs franka szwajcarskiego ustabilizował się w okolicach poziomu 3,88 złotych, a dzięki ujemnym stopom kredytowym, rata jest nawet niższa niż pod koniec 2014 roku, to jednak o kredytach mieszkaniowych nadal najczęściej się mówi w kontekście potrzeby pomocy frankowiczom. Warto zwrócić uwagę, że pod koniec lutego Amron-SARFiN opublikował raport podsumowujący IV kwartał i jednocześnie cały 2014 rok. Wiele on mówi o obecnej sytuacji na rynku kredytów hipotecznych, a dane niestety nie są optymistyczne.Biorąc pod uwagę liczbę nowych umów o kredyt mieszkaniowy poprzedni rok okazał się najsłabszy od 2005 roku. Wynik na poziomie niewiele przekraczającym 174 tys. kredytów był gorszy nawet od osiągniętego w 2009 roku, kiedy to najbardziej odczuwaliśmy skutki kryzysu. Nie pomogło nawet zwiększone zainteresowanie w ostatnim kwartale. Wynikało ono z chęci uruchomienia pożyczki jeszcze przed wejściem w życie nowych, zaostrzonych procedur dotyczących wkładu własnego.

Choć wyniki osiągane w poprzednich kwartałach studziły entuzjazm, to jednak o wiele więcej oczekiwaliśmy również od programu Mieszkanie dla Młodych. W całym 2014 roku wykorzystane zostało zaledwie 34% środków przeznaczonych na ten rok, a ze wsparcia korzystano zaledwie 8 razy na 100 wszystkich umów o kredyt mieszkaniowy. Świadczy do nie tyle o niewielkim zainteresowaniu wsparciem w postaci dofinansowania do wkładu własnego, ale o niedopasowaniu obowiązujących procedur do realiów rynku.

Michał Krajkowski, główny analityk, Notus Doradcy Finansowi: - Zgodnie z oczekiwaniami z początkiem roku zdolność kredytowa uległa obniżeniu. Za sprawą niższego wynagrodzenia uwzględnianego w wyliczaniach zdolność kredytowa spadła o około 3 procent. W najbliższych miesiącach możemy oczekiwać, że o możliwych do uzyskania kwotach kredytu w największym stopniu decydować będzie właśnie poziom dochodów. Na dalsze obniżki oprocentowania kredytów raczej liczyć nie możemy. Stopy procentowe pozostaną na dotychczasowym poziomie, a w perspektywie kilku miesięcy nie możemy także liczyć ze strony banków na jakiekolwiek obniżki marż.

Zdolność kredytowa

Luty był pierwszym, od ponad pół roku miesiącem, w którym spadała zdolność liczona dla modelowych kredytobiorców – trzyosobowej rodziny i singla. Sytuacja ta nie jest zaskoczeniem, ponieważ cyklicznie w styczniu, statystyczny dochód publikowany przez GUS jest zdecydowanie niższy niż w ostatnim miesiącu poprzedniego roku. Wyniósł on 3 942,78 złote brutto i był o prawie 10 proc. niższy od tego, który był osiągany w grudniu 2014 roku. To właśnie średnie wynagrodzenie w sektorze przedsiębiorstw bierzemy pod uwagę licząc zdolność dla przyjętego przez nas modelu.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Wzrost marż, choć wyraźnie wyższy niż w ostatnich miesiącach, nie wpłynął negatywnie na możliwą do uzyskania kwotę pożyczki. Mimo że w przypadku rodziny zmiana wyniosła 0,03 punktu procentowego, a w przypadku singla aż 0,05 punktu procentowego, to w tym samym okresie stawka bazowa (WIBOR 3M) spadła o 0,06 punktu procentowego. Na koniec grudnia jej wartość wynosiła 2,06%, a 2% w ostatnim dniu roboczym stycznia. Sprawiło to, że ostateczna wysokość oprocentowania pozostała praktycznie bez zmian.

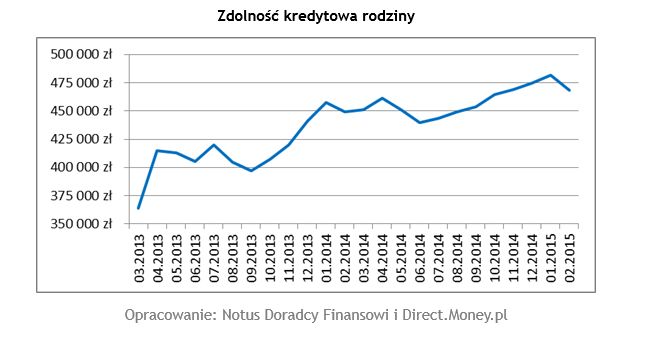

Średnia zdolność kredytowa rodziny spadała w lutym bieżącego roku o ponad 13,5 tys. złotych i wyniosła 468 193 złote. Najwyższą kwotę oferował modelowej rodzinie Bank Pekao (489 tys. złotych), Bank BGŻ mógł im udzielić 485 tys. złotych pożyczki, a Bank Millennium 479 tys. złotych. Średnia marża wyniosła 1,9%.

fot. mat. prasowe

Zdolność kredytowa rodziny

Zdolność kredytowa rodziny pięła się w górę od czerwca minionego roku, w lutym mieliśmy już jednak do czynienia ze spadkami.

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}