RPP: stopy procentowe bez zmian, kredyty wciąż tanie

2015-04-15 19:35

Zapoczątkowane jeszcze w 2012 roku obniżanie stóp procentowych skutkuje dziś znacznie niższymi ratami kredytów złotowych. Przeciętny posiadacz mieszkaniowej hipoteki może się dziś cieszyć miesięczną ratą o około 420 zł niższą niż niecałe 3 lata temu. Oszczędność wszystkich „złotówkowiczów” może wynosić 518 mln zł miesięcznie- wynika z szacunków Lion’s Bank.

Przeczytaj także: Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

Zgodnie z oczekiwaniami ekonomistów Rada Polityki Pieniężnej utrzymała dziś stopy procentowe na niezmienionym poziomie. Tym samym stopa referencyjna pozostała na poziomie najniższym w historii. Jest to dobra informacja dla kredytobiorców, którzy korzystają na rekordowo niskim oprocentowaniu kredytów.518 milionów co miesiąc

Warto przypomnieć, że zanim Rada zaczęła obniżać stopy procentowe (listopad 2012 r.) podstawowa stopa procentowa była na poziomie 4,75%. W efekcie każdy miesiąc, w którym stopa ta utrzymywana będzie na poziomie 1,5% oznacza w sumie o około 518 mln zł niższy koszt obsługi kredytów dla osób, które, aby kupić mieszkanie, zaciągnęły dług w złotym – wynika z szacunków Lion’s Bank opartych o dane NBP i ZBP. Taka kwota co miesiąc zostaje do dyspozycji zadłużonych gospodarstw domowych (średnio po około 420 zł na kredyt).

fot. DDRockstar - Fotolia.com

Stopy procentowe bez zmian

Zgodnie z oczekiwaniami ekonomistów Rada Polityki Pieniężnej utrzymała dziś stopy procentowe na niezmienionym poziomie.

Odsetki w dół

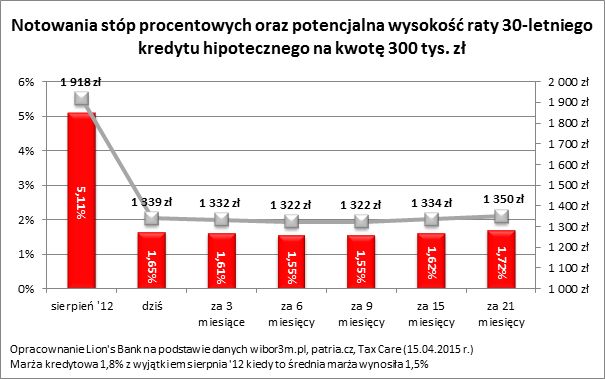

Jak to wygląda w przypadku pojedynczego kredytu? Przyjmijmy, że dług na zakup mieszkania w kwocie 300 tys. zł został zaciągnięty na 30 lat i doszło do tego przed rozpoczęciem przez RPP cyklu obniżek stóp procentowych (np. w sierpniu 2012 r.), kiedy przeciętna marża kredytowa wynosiła 1,5% (dziś jest to już około 1,8%). Wtedy rata modelowego kredytu wynosiła 1918 zł. Do połowy kwietnia br. oprocentowanie długu zmalało niemal o połowę (z około 6,6% do niespełna 3,5%), a wraz z nim rata modelowego kredytu zmalała do 1339 zł, a więc aż o 579 zł.

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Bardziej uniwersalnym wskaźnikiem jest przeliczenie miesięcznej raty na 100 tys. zł pożyczonego kapitału. Taka informacja pozwala potencjalnemu kredytobiorcy łatwo obliczyć z jaką ratą powinien się liczyć zadłużając się na zakup mieszkania. Pożyczając 200 tysięcy musi bowiem taki wynik pomnożyć razy 2, a pożyczając 450 tysięcy zastosować mnożnik 4,5. Zadłużając się przed rozpoczęciem przez RPP cyklu obniżek stóp procentowych, trzeba było się liczyć z ratą na poziomie 639,3 zł na każde pożyczone 100 tys. zł na 30 lat. Dziś miesięczna rata takiego długu wynosi 446,3 zł na każde pożyczone 100 tys. zł.

Podwyżki stóp najwcześniej na przełomie 2016/17

Prognozy na najbliższe miesiące sugerują, że raty o ile jeszcze spadną, to już nieznacznie. Tak przynajmniej wynika z aktualnych notowań kontraktów terminowych na stopę procentową. Wynika z nich, że WIBOR 3M może spaść do poziomu 1,55% w perspektywie 2-3 kwartałów. Kolejne miesiące mogą za to przynieść podwyżki WIBOR-u. W dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,72%, a więc wyżej niż dzisiejszy poziom WIBORu (1,65%). Liczby te są o tyle ważne, że składnikiem oprocentowania kredytu mieszkaniowego w Polsce bardzo często jest właśnie WIBOR 3M. W efekcie gdy jest on niższy, raty maleją i odwrotnie.

fot. mat. prasowe

Notowania stóp i potencjalna wysokość raty 30-letniego kredytu w wysokości 300 tys. zł

Prognozy na najbliższe miesiące sugerują, że raty o ile jeszcze spadną, to już nieznacznie. Tak przynajmniej wynika z aktualnych notowań kontraktów terminowych na stopę procentową.

Powyższe liczby świadczą o wierze graczy rynkowych w utrzymaniu stóp procentowych w 2015 roku na niezmienionym poziomie. Świadczą one także o przewidywanej podwyżce stóp na przełomie 2016 /17 – tak przynajmniej rynek wycenia dziś najbardziej prawdopodobny scenariusz.

Bartosz Turek,

Przeczytaj także:

RPP nie zaskoczyła. Stopy procentowe w miejscu, ale raty będą rosły

RPP nie zaskoczyła. Stopy procentowe w miejscu, ale raty będą rosły

RPP nie zaskoczyła. Stopy procentowe w miejscu, ale raty będą rosły

RPP nie zaskoczyła. Stopy procentowe w miejscu, ale raty będą rosły

oprac. : eGospodarka.pl

Więcej na ten temat:

RPP, stopy procentowe, oprocentowanie kredytów, wysokość stóp procentowych, raty kredytów, oprocentowanie kredytów hipotecznych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}