Kredyt "promocyjny" nie zawsze jest tańszy

2005-12-13 14:03

© fot. mat. prasowe

Zbliżają się święta, w tym czasie część z nas rozważa możliwość zaciągnięcia kredytu na grudniowe zakupy. Warto wiedzieć, że pojawiające się w tym czasie specjalne sezonowe oferty kredytów często wcale nie są tańsze.

Przeczytaj także: Kredyt świąteczny: uważaj na pułapki

Jeśli jednak za prezenty dla bliskich będziemy chcieli zapłacić pieniędzmi z kredytu, należy dobrze przyjrzeć się ofertom. Wybór odpowiedniego produktu w dużej mierze determinuje sposób, w jaki będziemy chcieli spłacić zadłużenie.Jeśli pożyczoną z banku kwotę możemy oddać w całości zaraz po świętach, najlepszym rozwiązaniem jest skorzystanie z kredytu na karcie kredytowej. Dzięki okresowi bezodsetkowemu, który może trwać nawet ok. 2 miesięcy, taki kredyt będzie bezpłatny. Ale uwaga – warunkiem braku odsetek od kredytu jest dokonywanie wyłącznie transakcji bezgotówkowych. Poza tym karta kredytowa stwarza pokusę odłożenia spłaty zadłużenia. W końcu wystarczy co miesiąc oddawać bankowi jedynie 4-5 proc. pożyczonej kwoty… Przez to część kredytobiorców żyje na kredyt przez dłuższy okres, niż zakładali.

Innym rozwiązaniem jest zaciągnięcie kredytu odnawialnego w koncie osobistym. Za skorzystaniem z oferty może przemawiać fakt, że w jej wypadku nie musimy co miesiąc regulować raty kapitałowo-odsetkowej. Argument może być szczególnie istotny bezpośrednio po świętach, kiedy nasze portfele będą dochodzić do siebie po grudniowych zakupach. Niestety, „na minusie” możemy żyć – podobnie jak w wypadku karty – przez długie miesiące.

Przedświąteczne tygodnie to niewątpliwie czas żniw dla banków. W ostatnich latach przyzwyczaiły one klientów do specjalnych, sezonowych ofert kredytów gotówkowych. W tym roku banki w większości postawiły na standardowe promocje, niekoniecznie w świątecznym opakowaniu.

Standardowo, większość kredytów promocyjnych sprzedawana jest z niższym oprocentowaniem, niektóre z nich wypłacane są bez prowizji czy innych dodatkowych kosztów. Skorzystanie ze specjalnej oferty może być więc teoretycznie opłacalne, jednak praktyka każe podchodzić do takich ofert z rezerwą.

Przed podpisaniem umowy kredytowej należy porównać kilka ofert i koniecznie przeanalizować wszystkie koszty z nimi związane. Warto sprawdzić na jakich warunkach bank sprzedaje kredyt poza promocją. Dzięki temu dowiemy się czy w promocji jest on rzeczywiście tańszy. Chcąc sprawdzić ile za niego zapłacimy, przeanalizujmy tę część kosztów, które nie objęte są promocją.

Często bowiem kredyt z niskim oprocentowaniem obciążony jest wysoką prowizją i odwrotnie – brak prowizji równa się wyższe oprocentowanie. W jednym z banków w ramach świątecznej promocji, oprocentowanie 12-miesięcznego kredytu gotówkowego obniżono o 5 proc. Stali klienci banku mogą dodatkowo zyskać dzięki obniżonej prowizji. Niestety pozostałym przyjdzie zapłacić nawet 9 proc. Pamiętajmy więc, że „promocyjne” nie zawsze znaczy „tańsze”.

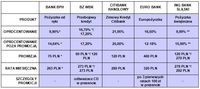

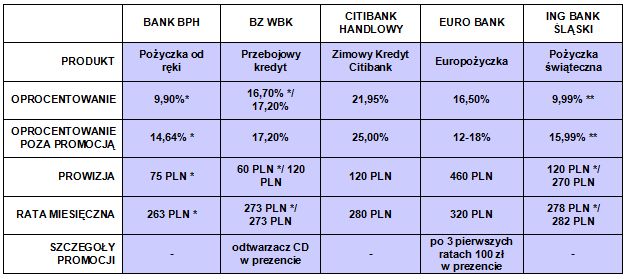

Promocje w bankach; porównanie wybranych ofert kredytów na kwotę 3 tys. PLN, okres spłaty 12 miesięcy:

fot. mat. prasowe

* oferta dla klientów banku

** oprocentowanie stałe

Przeczytaj także:

Kredyty świąteczne znacznie droższe

Kredyty świąteczne znacznie droższe

Kredyty świąteczne znacznie droższe

Kredyty świąteczne znacznie droższe

oprac. : Open Finance

Więcej na ten temat:

kredyty świąteczne, pożyczki gotówkowe, kredyt na karcie kredytowej, kredyt odnawialny w koncie osobistym

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}