Przewalutowanie kredytu - kto za to zapłaci?

2015-06-11 11:16

Kto tak naprawdę zapłaci za przewalutowanie kredytów? © Pio Si - Fotolia.com

Przeczytaj także: Znajdą się chętni na przewalutowanie kredytów w CHF

Problem z wysokim LtV dotyczy co trzeciej umowy …

Przed analizą problemów związanych z masowym przewalutowaniem, warto przypomnieć kilka faktów o „frankowych” kredytach. Obecnie w bilansach krajowych banków znajduje się 540 000 takich „hipotek”. Zdecydowana większość z nich to kredyty waloryzowane do kursu franka. Były one szczególnie popularne w latach 2006 r. – 2008 r. Z tego okresu pochodzi około 65% - 70% kredytów rozliczanych w CHF. Nabywcy mieszkań, którzy wcześniej (tj. do 2006 r.) zadłużyli się we franku, na ogół nie mają powodów do narzekań.

Czytając komentarze z serwisów informacyjnych, można odnieść wrażenie, że wszyscy „frankowcy” znajdują się w bardzo trudnej sytuacji. Takie złudzenie powstaje, gdyż mniej zadłużone osoby rzadko zabierają głos w dyskusji. Dane statystyczne potwierdzają, że sytuacja „frankowców” jest zróżnicowana – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Spore problemy z zadłużeniem (dług większy niż wartość mieszkania), ma mniej więcej jedna trzecia posiadaczy kredytów rozliczanych w CHF. Znacznie mniejszy (ok. 1,20% - 1,50%) jest odsetek „frankowych” kredytów z poważnym opóźnieniem w spłacie (powyżej 90 dni). Na ten wynik pozytywnie wpływa sytuacja finansowa dłużników. Dane NBP z marcowego raportu o inflacji wskazują, że ponad 90% „frankowców” ma dochody wyższe od przeciętnych.

Węgierskie rozwiązanie było o wiele mniej radykalne

Zwolennicy masowego przewalutowania kredytów w CHF często powołują się na przykład Węgier. Takie porównanie jest niezbyt trafne. Trzeba podkreślić, że węgierscy „frankowcy” bardzo źle radzili sobie ze spłatą rat. Opóźnienia przekraczające 90 dni miała ponad jedna piąta tych osób. Ze względu na krytyczną sytuację, rząd Viktora Orbana wykonał przewalutowanie po kursie CHF/HUF zbliżonym do aktualnej wartości rynkowej. Przeciętne zadłużenie kredytobiorców spadło o 20% dzięki odszkodowaniom, które banki zapłaciły za nieodpowiednie praktyki. Kredytodawcy wynegocjowali jednak znaczną obniżkę podatku bankowego. W świetle tych informacji Orban wydaje się raczej pragmatykiem, a nie bezkompromisowym pogromcą banków.

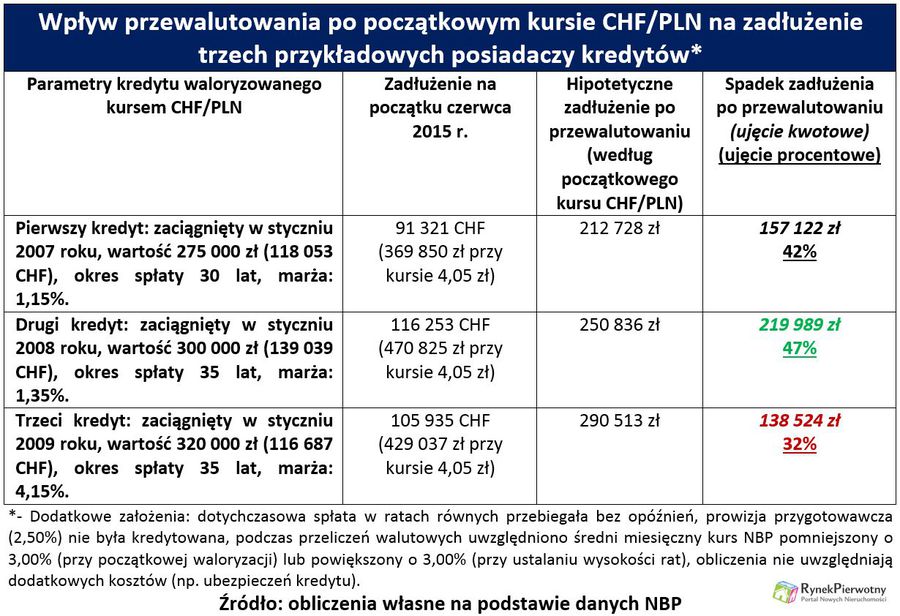

Przewalutowanie po wyjściowym kursie CHF/PLN jest o wiele bardziej radykalnym rozwiązaniem niż wariant, który wybrał węgierski rząd. Obliczenia dotyczące trzech przykładowych kredytów wskazują, że po uwzględnieniu początkowych notowań franka, zadłużenie klientów krajowego banku spadłoby o 32% (kredyt ze stycznia 2009 r.), 42% (kredyt ze stycznia 2007 r.) i 47% (kredyt ze stycznia 2008 r.).

fot. mat. prasowe

Wpływ przewalutowania po początkowym kursie CHF/PLN na zadłużenie

Przewalutowanie po wyjściowym kursie CHF/PLN to bardziej radykalny krok niż wariant węgierski.

Przydatne linki:

CHF / PLN

Niektóre konsekwencje przewalutowania są zagadką

Dla osoby znającej podstawowe zasady rachunkowości oczywisty jest fakt, że przewalutowanie po początkowym kursie franka nie pozostanie bez wpływu na stabilność banków. Spadek wartości kredytów hipotecznych spowoduje powstanie dużej luki w bilansie (aktywa mniejsze niż pasywa). Ubytek aktywów pomniejszy zysk kredytodawcy lub wywoła stratę.

Przewalutowanie kredytu w CHF bywa nieopłacalne

Przewalutowanie kredytu w CHF bywa nieopłacalne

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

kania666 / 2015-06-18 15:38:21

Najpierw doprowadzają człowieka do tego, że bez kredytu (umowy śmieciówki, nieuczciwi pracodawcy, brak kontroli nad przestrzeganiem przepisów prawa pracy, brak odpowiedzialności urzędasów za podejmowane decyzje, które niejednokrotnie powodują upadek dobrze prosperujących i zatrudniających wiele osób firm... można tak jeszcze długo... jednym słowem banda oszustów "na górze") nie jest w stanie zapewnić sobie nowego lokum, później jak już ten kredyt weźmie starając się ponieść (do pewnego czasu najstabilniejsza waluta... ciekawe jaki przekręt kryje się za takim wzrostem...) jak najmniejsze koszty, to bach i znajduje się w czarnej d.pie.

Ciekawe, dlaczego ryzykiem wzrostu kursu obciążony jest tylko kredytobiorca? Co mają zrobić ludzie, którzy potracili zatrudnienie (lub z innej przyczyny) i nie mogą podołać spłatom, a jednocześnie nie mogą sprzedać nieruchomości, ze względu na kosmiczną wartość? Dlaczego banki umywają ręce od ryzyka i rząd na to pozwala?

CHORY KRAJ, CHORY RZĄD NIE DBAJĄCY O OBYWATELA... nie dziwię się emigrantom... jednocześnie czuję się oszukana chcąc tu żyć i wychowywać dziecko... P R Z Y K R E Z D E R Z E N I E Z R Z E C Z Y W I S T O Ś C I Ą!!! [ odpowiedz ] [ cytuj ]

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}