Rynek kredytów hipotecznych VII 2015

2015-08-13 10:44

Dostępność kredytów mieszkaniowych ciągle jest duża © waldemarus - Fotolia.com

Przeczytaj także: Rynek kredytów hipotecznych VI 2015

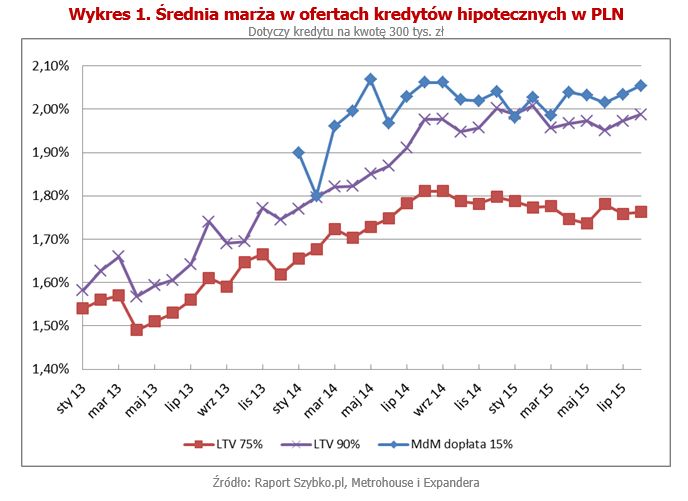

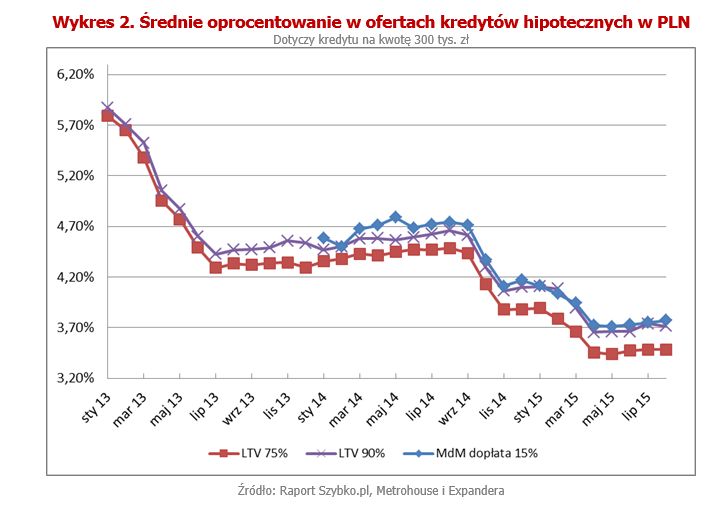

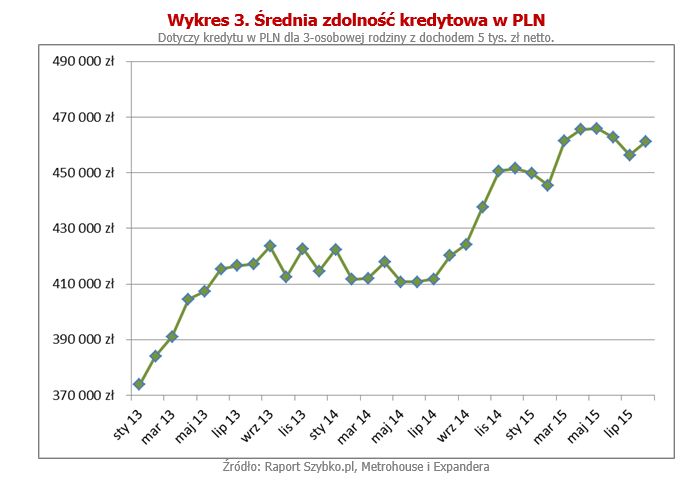

W sierpniu aż 7 banków poinformowało nas, że obecna marża kredytów z minimalnym (10%) wkładem własnym różni się od tej sprzed miesiąca. Większość tych zmian to niestety podwyżki. W rezultacie średnia marża dla tego rodzaju kredytów wzrosła do 1,99% (z 1,97% w lipcu). Podwyżki dotknęły również kredytów udzielanych w ramach programu „Mieszkanie dla młodych”. Ich średnia marża także wzrosła, do 2,05% (z 2,03% w lipcu). Jedynie dla tradycyjnych kredytów z wysokim (25%) wkładem własnym parametr ten pozostał na dotychczasowym poziomie (1,76%). Jest to przede wszystkim zasługa dużej obniżki w Alior Banku (z 2,20% do 1,89%). Gdyby nie ona, również w przypadku kredytów z wysokim wkładem własnym uzyskalibyśmy wyższą niż przed miesiącem średnią marżę.Ogólny obraz rynku kredytów hipotecznych nie zmienił się w ostatnim czasie. Nadal ich oprocentowanie jest bardzo niskie, co pozytywnie przekłada się na wysokość rat. Dla przykładu zaciągając kredyt na kwotę 300 000 zł na 25 lat rata wyniesie ok. 1 500 zł. Trzy lata temu było to 2 050 zł. Różnica jest więc ogromna. Ponadto kredyty są dziś dość łatwo dostępne. Dla przykładu 4-osobowa rodzina z dochodem wynoszącym 8 000 zł netto, przeciętnie może obecnie uzyskać kredyt na kwotę 777 000 zł. Trzy lata temu suma ta wynosiła 633 000 zł. Pod tym względem również jest dziś znacząco lepiej.

Najwięcej emocji budzi w ostatnim czasie kwestia preferencyjnego przewalutowania kredytów we frankach. Ustawa została uchwalona przez Sejm w wariancie bardzo korzystnym dla klientów. Aż 90% kosztów tej operacji miałyby pokryć banki. Pojawiają się jednak zapowiedzi, że senatorzy przywrócą ustawie pierwotny kształt, w którym koszty mają być po równo dzielone między banki i kredytobiorców. Pozostaje też pytanie, czy ustawa jest zgodna z konstytucją oraz czy podpisze ją prezydent Duda. Przed wyborami obiecał przewalutowanie po kursie z dnia uruchomienia kredytu. Z punktu widzenia kredytobiorców byłoby to jeszcze lepsze rozwiązanie, ale ogólnie rzecz biorąc korzyści i koszty takiej propozycji byłyby zbliżone do obecnego wariantu ustawy. Jeśli jednak zostanie ona przywrócona do poprzedniego kształtu, to będzie znacznie odbiegała od obietnicy prezydenta. Pytanie więc, czy w takim przypadku zostanie ona podpisana.

fot. mat. prasowe

Kredyty w PLN z wkładem własnym 25%

Najlepszy kredyt z wysokim wkładem własnym oferuje obecnie Bank BPH.

fot. mat. prasowe

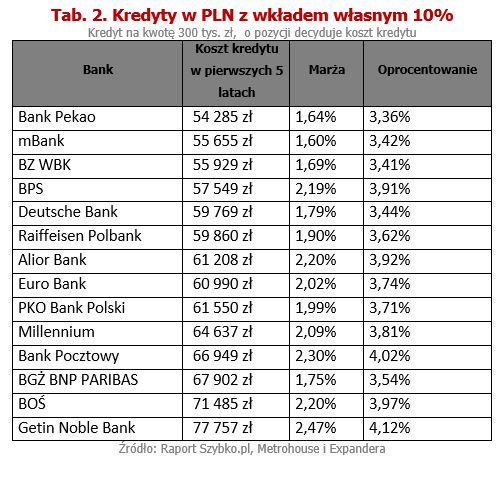

Kredyty w PLN z wkładem własnym 10%

Kredytobiorca, który nie dysponuje dużą gotówką powinien przyjrzeć się ofercie Banku Pekao i mBanku.

fot. mat. prasowe

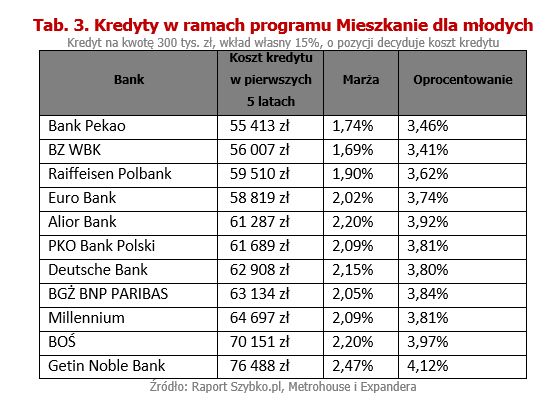

Kredyty w ramach programu Mieszkanie dla młodych

Interesującą propozycję finansowania w ramach Mieszkania dla młodych posiada Bank Pekao.

fot. mat. prasowe

Średnia marża w ofertach kredytów hipotecznych w PLN

Marże kredytów z wysokim wkładem nie mają tendencji do raptownych zwyżek.

fot. mat. prasowe

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Oprocentowanie kredytów ciągle znajduje się na rekordowo niskim poziomie.

fot. mat. prasowe

Średnia zdolność kredytowa w PLN

Kredyty są dziś dość łatwo dostępne

Jarosław Sadowski

Główny Analityk, Expander Advisors

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}