Rynek kredytów hipotecznych X 2015

2015-10-16 13:25

W ostatnim czasie banki wprowadziły ogromne zmiany z ofertach kredytów hipotecznych. Z jednej strony zaobserwowaliśmy obniżki marż w aż sześciu z nich, a Expander zwraca uwagę, że w części instytucji obniżki są tak duże, że wygląda to niemal jak wojna o klienta. Z drugiej jednak strony cztery banki drastycznie zmniejszyły dostępność kredytów. Prawdopodobnie ma w tym swój udział KNF, która w raporcie za pierwsze półrocze wypominała instytucjom, że akceptują zaniżone koszty utrzymania.

Przeczytaj także: Rynek kredytów hipotecznych IX 2015

Patrząc na ostatnie zmiany ofert kredytów hipotecznych można odnieść wrażenie, że banki zaczęły wojnę o klienta. Aż sześć zdecydowało się wprowadzić obniżki marż, a tylko jeden ogłosił podwyżkę. Swoją ofertę najbardziej poprawiły Euro Bank, BPS i BGŻ BNP Paribas. W tym pierwszym marża kredytów udzielanych w ramach MdM oraz tradycyjnych kredytów z najniższym dopuszczalnym wkładem własnym (10%) spadła aż o 0,47 p.p. (z 2,02% do 1,55%). Tak duże obniżki zdarzają się bardzo rzadko. Wygląda więc na to, że bank chce zdecydowanie zwiększyć zainteresowanie swoją ofertą.Czas na taką zmianę jest bardzo dobry, gdyż po poprawkach w programie MdM zainteresowanie kredytami z dopłatą jest dwukrotnie większe niż przed rokiem. Poza tym od przyszłego roku podwyższony do 15% zostanie wymagany wkład własny. Co prawda, wciąż będzie można udzielać kredytów z wkładem 10%, ale nie wiadomo jeszcze dokładnie ile banków i na jakich zasadach zachowa w ofercie takie rozwiązania. Dlatego pod koniec roku może również wzrosnąć zainteresowanie kredytami z niskim wkładem własnym.

Jest jednak również druga strona medalu. Cztery banki, które nie zmieniły marż, zdecydowały się na znaczące obniżenie dostępnej kwoty kredytu. W Alior Banku i BZ WBK zmiany można wręcz określić jako drastyczne, gdyż w przypadku rodziny z dochodem wynoszącym 5 000 zł zdolność kredytowa spadła mniej więcej o jedną trzecią. W rezultacie np. Alior, który przed miesiącem był gotów udzielić takiej rodzinie najwyższą ze wszystkich banków kwotę 573 000 zł, obecnie oferuje 388 000 zł, czyli mniej niż wynosi średnia. BZ WBK, który proponował kwotę zbliżoną do przeciętnej wartości, obecnie znalazł się na przedostatnim miejscu w zestawieniu. W Banku Pocztowym i Credit Agricole spadek jest mniejszy, ale również istotny (około 15%). Warto jednak wspomnieć, że nie jest to pierwsza obniżka w tych instytucjach. Od początku roku w Pocztowym zdolność spadła łącznie już o 34%, a w Credit Agricole – o 22%.

Tak znaczące pogorszenie dostępność kredytów wynika ze zmiany szacowania kosztów utrzymania. Zostały one wprowadzone przede wszystkim w wyniku zaleceń KNF dotyczących przyjmowanie kosztów utrzymania gospodarstwa domowego na poziomie nie niższym od minimum socjalnego ogłaszanego przez Instytut Pracy i Spraw Socjalnych. Przypomnijmy, że Komisja w raporcie o sytuacji banków w I półroczu 2015 r. wypominała instytucjom, że akceptują zaniżone koszty utrzymania, których poziom jest nieadekwatny do faktycznie ponoszonych wydatków. Ponadto zarzuciła bankom, że nadmiernie wydłużają okres kredytowania, przyjmując w założeniach, że spłata będzie się odbywała gdy kredytobiorca będzie już na emeryturze lub może nawet być martwy, gdyż przekroczy przeciętną długość życia.

fot. mat. prasowe

Kredyty w PLN z wkładem własnym 25%

Na pierwszym miejscu zestawienia uplasował się Bank BPH z oprocentowaniem 2,58%

fot. mat. prasowe

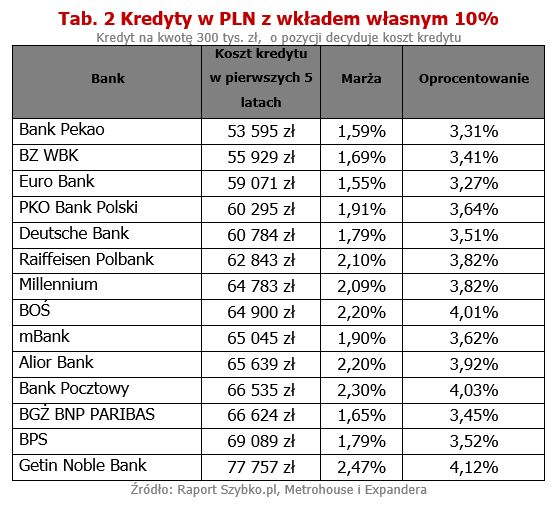

Kredyty w PLN z wkładem własnym 10%

Najlepszy kredyt dla osób z niskim wkładem posiada obecnie Bank Pekao.

fot. mat. prasowe

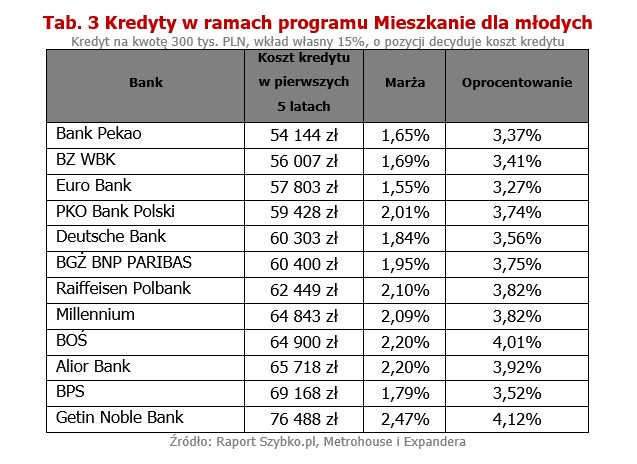

Kredyty w ramach programu Mieszkanie dla młodych

Po kredyt z rządową dopłatą warto udać się do Banku Pekao

Jarosław Sadowski Główny Analityk, Expander Advisors

Przeczytaj także:

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}