Dzień bez Długów: jak Polacy spłacają kredyty i pożyczki?

2015-11-17 13:34

Przeczytaj także: Upadłość konsumencka coraz popularniejsza

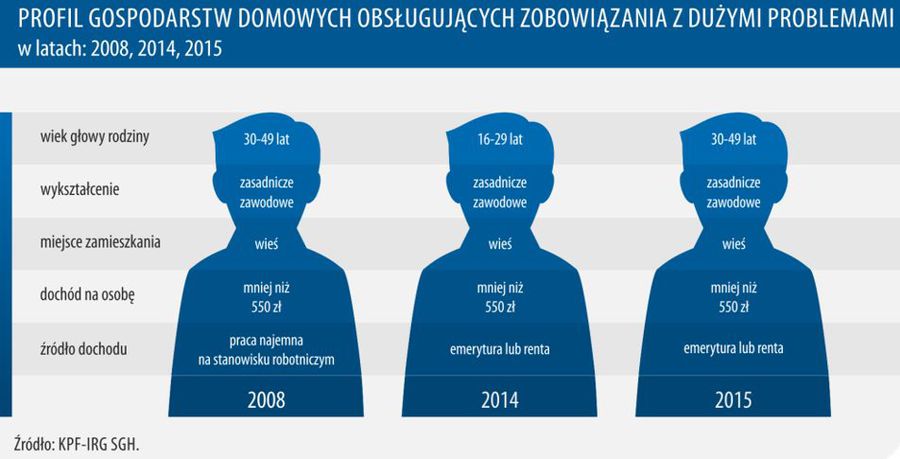

Warto jednocześnie odnotować, że profil przeciętnego gospodarstwa domowego, zdradzającego symptomy popadnięcia w nadmierne zadłużenie nie jest wcale tożsamy z „uśrednionym” obrazem gospodarstwa, deklarującego wpadanie w długi. Cechami różnicującymi obie grupy są wykształcenie i podstawowe źródło dochodów. W przypadku pierwszej z grup najczęściej występujący poziom wykształcenia to „zasadnicze zawodowe”, a przeważający wariant przy drugim kryterium to „emerytura lub renta”.

fot. mat. prasowe

Profil gospodarstw domowych obsługujących zobowiązania z dużymi problemami

Zobowiązania z dużymi problemami w spłacie posiadają przeważnie gospodarstwa, w których dochód na głowę nie przekracza 500 zł.

PROGNOZA ZJAWISKA NADMIERNEGO ZADŁUŻENIA

Jeszcze korzystniej rysuje się sytuacja w obszarze prognozy co jakości obsługi zobowiązań finansowych przez gospodarstwa domowe. Spadek odsetka tych, które przewidują w najbliższych 12 miesiącach duże problemy ze spłatą lub w ogóle ich zaprzestanie jest nawet wyraźniejszy niż w przypadku gospodarstw, oceniających bieżącą obsługę zobowiązań, gdzie był on niemal symboliczny. Tym razem średnioroczne wskazanie za 2015 rok względem ubiegłego zmniejszyło się z 11,1% do 9,2%. Stabilność obsługi zobowiązań jest kluczowa dla określania zdolności kredytowej gospodarstw domowych i może się pozytywnie przełożyć na dynamikę wzrostu rynku kredytowego. Jest ona również istotną determinantą wykluczenia. Deklaracje w zakresie poprawy jakości obsługi zobowiązań mogą zapowiadać ograniczanie skali tego zjawiska w najbliższym okresie.

fot. mat. prasowe

Odsetek gospodarstw domowych spodziewających się kłopotów i zaprzestania spłaty

Dużych kłopotów i zaprzestania spłaty zobowiązań spodziewa się obecnie 9,2% ankietowanych.

fot. mat. prasowe

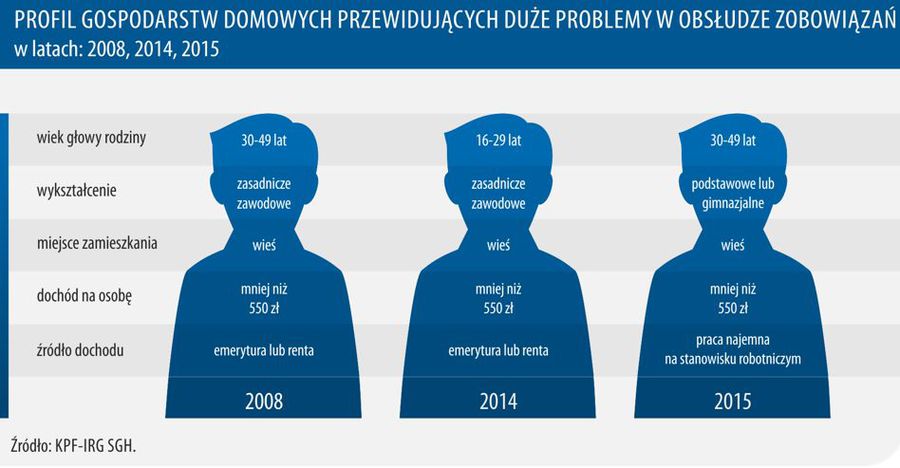

Profil gospodarstw domowych spodziewających się dużych kłopotów

Gospodarstwa, które spodziewają się dużych kłopotów w spłacie zobowiązań przeważnie pochodzą z terenów wiejskich.

Niezwykle istotne na przedpolu tego zjawiska może okazać się to, w jaki sposób kredytobiorcy kredytu konsumenckiego, gospodarstwa domowe, traktują sam dług, jak podchodzą do jego zaciągania. Badania przeprowadzane przez KPF i IRG SGH, odnoszące się do tej kwestii nie przynoszą pozytywnych wniosków – gospodarstwa domowe uznają, że za problemami w obsłudze kredytu stoją takie problemy jak:

- lekkomyślne zaciąganie zobowiązań i brak planowania wydatków i dochodów – 46,3%,

- wypadki losowe (np. utrata pracy, ciężka choroba) – 27,7%,

- świadome wyłudzenia (np. biorę kredyt, choć wiem, że nie będę mógł go spłacić) – 3,5%,

- nie przywiązywanie wagi do terminowości regulowania rozliczeń – 2,8%,

- inne – 18%.

To pokazuje, że kwestie etyki zobowiązań konsumenckich powinny być traktowane z całą powagą, a Dzień Bez Długu jako pożyteczna okazja do weryfikacji charakteru postaw nie tylko kredytodawców, ale w szczególności może nawet kredytobiorcy i dłużnika. Od tego zależeć będzie między innymi kondycja kapitału społecznego rynku finansowego, warunkującego jego rozwój i pozytywny wpływ na inne obszary życia społecznego i gospodarczego.

ZADŁUŻENIE W INSTYTUCJACH FINANSOWYCH

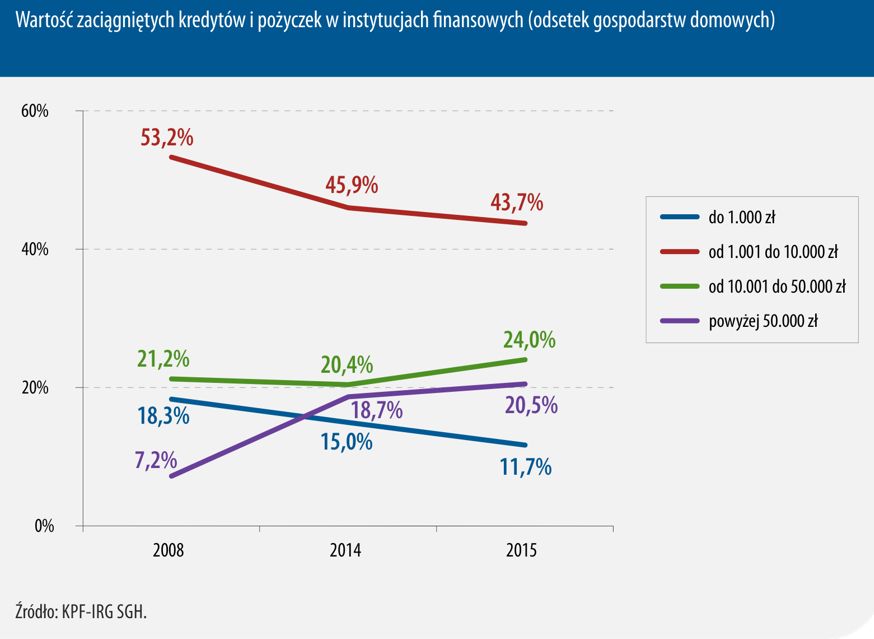

Znamienne, że w grupie gospodarstw domowych, posiadających zobowiązania finansowe, zawężonej do zobowiązań kredytowych i pożyczkowych, sukcesywnie maleje udział zaciągających kredyty i pożyczki o wartości do 1 000 PLN. W 2008 stanowiły one 18,3%, podczas gdy w 2014 nastąpił spadek do 15%, a rok później – już tylko 11,7%. W poddawanych analizie okresach, niezmiennie największy odsetek odnotowuje się dla produktów o wartości od 1 000 do 10 000 PLN. Średnia dla 2015 roku była bliska 44%. Jednak i w tej kategorii kredytów i pożyczek można zaobserwować tendencję malejącą – jeszcze siedem lat temu stanowiły one 53,2% ogółu, natomiast w 2014 – już niespełna 46%. Z kolei odwrotny trend ma miejsce w odniesieniu do kredytów i pożyczek o wyższej wartości. Prawie o 4 pp. w stosunku do zeszłego roku wzrósł udział produktów o wartości 0d 10 000 PLN do 50 000 PLN, a o blisko 2 pp., do 20,5% – odsetek kredytów o wartości powyżej 50 000 PLN.

fot. mat. prasowe

Wartość zaciągniętych kredytów i pożyczek

Ponad 43% respondentów zadłużonych jest na kwotu od 1001 do 10 tys. złotych.

Polacy boją się spirali zadłużenia, a mają blisko 86 mld zł długów

Polacy boją się spirali zadłużenia, a mają blisko 86 mld zł długów

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}