Zdolność kredytowa XI 2015

2015-11-19 13:32

Rodzina może kupić o 7 metrów mieszkania mniej © Karen Roach - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

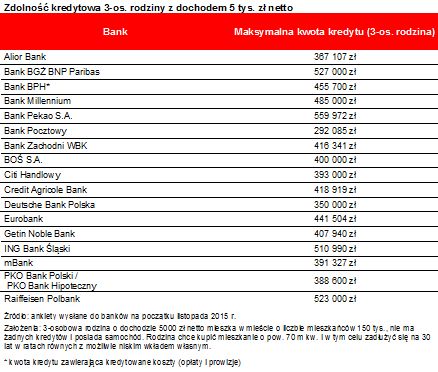

Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć 403,3 tys. zł (mediana) w formie 30-letniego kredytu – wynika z najnowszych danych zebranych przez Lion’s Bank. Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne). Październikowy wynik jest co prawda o 13 tys. zł wyższy niż miesiąc temu, kiedy cztery banki wyraźnie ograniczyły możliwość zadłużania się. Nie zmienia to jednak faktu, że najnowszy odczyt jest o 28,7 tys. zł niższy niż w analogicznym okresie przed rokiem.Bankowy biznes staje się trudniejszy

Powód? Po części może to być wdrożenie wymagań stawianych przez KNF (np. podniesienie minimalnych kosztów utrzymania rodziny oraz wymagań kapitałowych wobec banków), częściowo obawy przed nowymi regulacjami i podatkami, na których szczegóły czeka cały sektor bankowy.

Stopniała więc grupa instytucji, które modelowej rodzinie chciałyby pożyczyć przynajmniej pół miliona złotych, choć wciąż są 4 takie banki: BGŻ BNP Paribas, Pekao S.A., ING Bank Śląski i Raiffeisen Polbank. Na drugim biegunie znalazł się Bank Pocztowy, który deklaruje, że rodzina zarabiająca co miesiąc 5 tys. zł netto może liczyć na 292,1 tys. zł długu.

Niższa zdolność to mniejsze mieszkanie

Co bardziej zachowawcze podejście dla hipotek oznacza w praktyce? Gdyby przeliczyć kwotę 28,7 tys. zł (o tyle spadła przez rok zdolność kredytowa w przyjętym modelu rodziny) na możliwości zakupowe, to okazałoby się, że w Warszawie wystarczyłaby ona na 4 metry kwadratowe lokalu używanego. Teoretycznie o tyle spadły możliwości zakupowe modelowej rodziny, o ile chciała kupić „cztery kąty” w stolicy. W Zielonej Górze, gdzie nieruchomości są wyraźnie tańsze, możliwości zakupowe spadły o prawie 10 m kw. Średnia dla 17 miast wojewódzkich to prawie 7 m kw. – o tyle mniejsze niż rok temu mieszkanie może dziś kupić na kredyt modelowa rodzina.

fot. Karen Roach - Fotolia.com

Rodzina może kupić o 7 metrów mieszkania mniej

W listopadzie banki chciały pożyczyć rodzinom na mieszkanie wyraźnie mniej niż przed rokiem. Spadek zdolności kredytowej oznacza możliwość zakupu o 7 metrów mniejszego lokum.

Rata niższa niż przed rokiem

Pocieszeniem dla kredytobiorców może być informacja, że rok temu kredyty były droższe. Obecnie przy zaciąganiu kredytu na 300 tys. zł i 30 lat trzeba się liczyć z ratą miesięczną na poziomie 1344 zł (przy założeniu marży banku w wysokości 1,75%). Rok temu rata kredytu o identycznej wartości wynosiła 1412 zł, czyli była o 68 zł wyższa.

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Ale uwaga! Trzeba pamiętać, że zadłużając się dziś – przy niskim poziomie stóp procentowych – trzeba się liczyć z tym, że stopy procentowe w końcu zaczną rosnąć, a wraz z nimi comiesięczna rata. Dziś za każde pożyczone na 30 lat 100 tys. zł trzeba do banku oddawać co miesiąc średnio 448 zł. Gdyby stopy procentowe podniesiono na przykład o 1 pkt. proc., to rata za identyczny kredyt wzrosłaby do 506 zł miesięcznie. Nie jest jednak wykluczone, że w kolejnym cyklu zaostrzania polityki pieniężnej dojdzie do większych podwyżek niż o 1 pkt. proc. Warto więc zauważyć, że gdyby stopy procentowe wzrosły do poziomu sprzed obniżek (podstawowa stopa była na poziomie 4,75%, a nie 1,5% jak dziś), rata w przeliczeniu na każde pożyczone 100 tys. zł mogłaby wzrosnąć do poziomu około 640 zł miesięcznie.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Najnowsze dane pokazują, że trzyosobowa rodzina z dochodem 5 tys. zł netto może pożyczyć nawet pół miliona złotych w formie 30-letniego kredytu.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

- Fotolia.com.jpg]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

mohawk / 2015-11-19 16:14:03

Dług jest najważniejszym aktywem banku. Dzięki niemu zyskuje on kontrolę nad dłużnikiem – niezależnie kim on jest, krajem czy jednostką w społeczeństwie. Dziś rano widziałem dwuminutowy filmik na YT, który doskonale to opisuje: http://independenttrader.pl/361,prawdziwy_sens_konfliktow_zbrojnych.html [ odpowiedz ] [ cytuj ]

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}