Liczysz na ubezpieczenie niskiego wkładu? Błąd!

2015-12-11 12:59

Będzie nerwowa końcówka roku w kredytach mieszkaniowych © Alexander Raths - Fotolia.com

Choć wszystko zdawało się być jasne, to ostatni komunikat Komisji Nadzoru Finansowego sprawił, że bankowców i ich klientów czeka nerwowy początek przyszłego roku. Chodzi o obowiązkowy wkład własny, co do którego wymagalności pojawiła się nowa interpretacja przepisów.

Przeczytaj także: Niski wkład własny tylko w 9 bankach

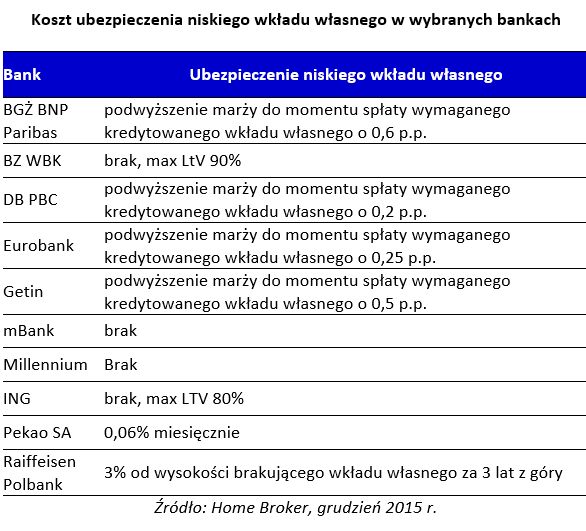

Od 1 stycznia 2016 r. wchodzi w życie kolejny zapis rekomendacji S i osoba kupująca mieszkanie na kredyt będzie musiała dysponować co najmniej 15-proc. gotówki. Chyba że wykupi ubezpieczenie, bo tak naprawdę bezwzględne minimum to 10 proc. – taki był stan wiedzy branży jeszcze tydzień temu. Był, dopóki Komisja Nadzoru Finansowego nie wysłała do banków listu informującego, iż podniesienie marży nie będzie uznawane za ubezpieczenie niskiego wkładu własnego zabezpieczające zbyt wysoki wskaźnik LtV (relacja kwoty kredytu do wartości nieruchomości zabezpieczającej go).W czym problem? Większość banków (do nielicznych wyjątków należą m.in. Pekao SA i Raiffeisen Polbank) w ramach ubezpieczenia niskiego wkładu pobiera po prostu wyższą marżę. Większość (m.in. BGŻ BNP Paribas, BOŚ, DB PBC, Eurobank, Getin i PKO BP) podnosi marżę do momentu osiągnięcia wymaganego LtV, ale na przykład Alior Bank pobiera wyższą marżę przez cały okres kredytowania.

W momencie, w którym KNF przestaje uznawać takie podejście za słuszne, okazuje się, że większość banków nie będzie w stanie ubezpieczyć brakującego niskiego wkładu własnego. Bo diabeł tkwi, jak zwykle, w szczegółach. KNF nie zabrania bankom dodawania do kredytu „tradycyjnych” polis ubezpieczających niski wkład własny, tylko że zgodnie z rekomendacją U bank nie może na takiej polisie zarabiać. Czy banki będą więc chciały dystrybuować polisy za darmo? A może zdecydują się na akceptowanie ubezpieczeń wykupionych „na zewnątrz”? Na razie jest to zagadką.

Kto dostanie kredyt?

Problemu nie będą miały osoby, które przedstawią brakujące 5 proc. wartości mieszkania w formie blokady lub zastawu środków na koncie w banku, skarbowych papierów wartościowych, papierów NBP lub środków zgromadzonych w ramach IKE albo IKZE. Tacy klienci bez kłopotu dostaną kredyt na 90 proc. wartości nieruchomości. Ułatwione zadanie będą mieli też korzystający z programu Mieszkanie dla Młodych, gdyż rządowa dopłata jest traktowana jako wkład własny. Gorzej z tymi, którzy z dofinansowania skorzystać nie mogą i nie mają dodatkowego zabezpieczenia. Banki analizują w tej chwili przepisy i szukają rozwiązań, z przygotowaniem ich w ciągu trzech tygodni może jednak być trudno, styczeń będzie więc na rynku bardzo trudny.

fot. mat. prasowe

Koszt ubezpieczenia niskiego wkładu własnego w wybranych bankach

W BGŻ BNP Paribas ubezpieczenie wkładu własnego polega na podwyższeniu marży do momentu spłaty wymaganego kredytowanego wkładu własnego o 0,6 p.p.

Kłopoty z wkładem własnym to nie wszystko

Dodatkowym zagrożeniem dla kredytów mieszkaniowych jest potencjalny podatek bankowy. Wg bankowców znacznie wpłynie on na chęć banków do gromadzenia aktywów, a co za tym idzie, doprowadzi do spowolnienia akcji kredytowej lub podniesienia opłat dla klientów. Większe prowizje i marże to z kolei nie tylko większe koszty dla klientów, ale także niższa zdolność kredytowa. Na razie jednak kształt podatku nie jest przesądzony, ale banki już zaczynają wykonywać ruchy wyprzedzające: Deutsche Bank PBC i mBank poinformowały w tym tygodniu o wzroście marży kredytowych.

Marcin Krasoń,

Przeczytaj także:

Ubezpieczenie niskiego wkładu. KNF mówi "nie"

Ubezpieczenie niskiego wkładu. KNF mówi "nie"

Ubezpieczenie niskiego wkładu. KNF mówi "nie"

Ubezpieczenie niskiego wkładu. KNF mówi "nie"

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyt hipoteczny, wkład własny, niski wkład własny, ubezpieczenie niskiego wkładu, KNF, ubezpieczenie kredytu, rekomendacja S

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/wakacje-samochodem/Samochodem-po-Europie-i-Polsce-10-inspirujacych-miejsc-na-nietuzinkowe-wakacje-267684-50x33crop.png "Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]") Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

{kind=link}