Rynek kredytowy IV kw. 2015

2016-02-04 12:30

Przeczytaj także: Rynek kredytowy I kw. 2015

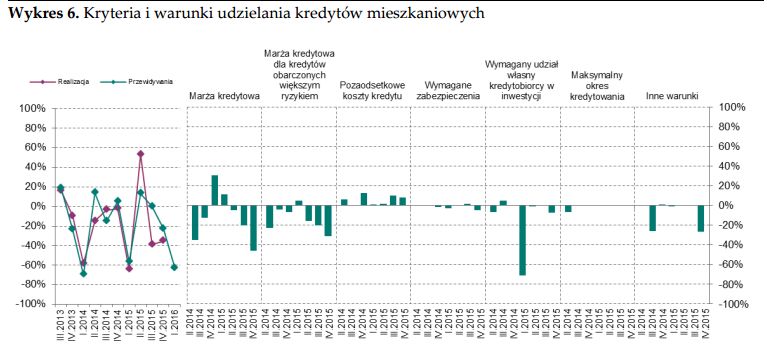

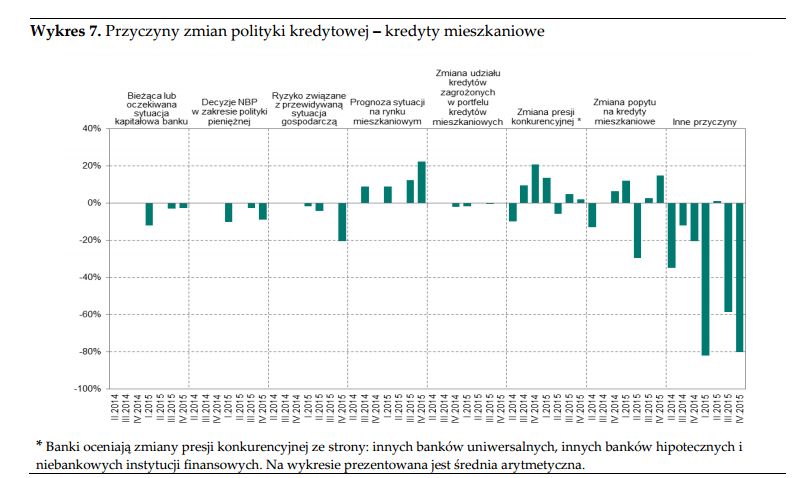

Do zaostrzenia kryteriów udzielania kredytów mieszkaniowych przyczyniły się głównie czynniki nieuwzględnione w ankiecie oraz ryzyko związane z przewidywaną sytuacją gospodarczą (procent netto odpowiednio około -80% i -20%, zob. wykres 7). Wśród tych czynników banki wymieniały głównie: wejście w życie od początku 2016 r. nowych zapisów Rekomendacji S w zakresie wkładu własnego, wycofanie BTE z systemu prawnego oraz zalecenie KNF dotyczące szacowania zdolności kredytowej. Do zaostrzania polityki kredytowej przyczyniła się również zmiana polityki biznesowej przez niektóre banki („mniejszy apetyt na budowę portfela kredytów mieszkaniowych”) oraz podjęcie działań mających na celu zwiększenie zyskowności kredytów mieszkaniowych.

fot. mat. prasowe

Kryteria i warunki udzielania kredytów mieszkaniowych

W IV kwartale 2015 r.banki zaostrzyły kryteria przyznawania kredytów mieszkaniowych

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty mieszkaniowe

Do zaostrzenia kryteriów udzielania kredytów mieszkaniowych przyczyniły się głównie czynniki nieuwzględnione w ankiecie

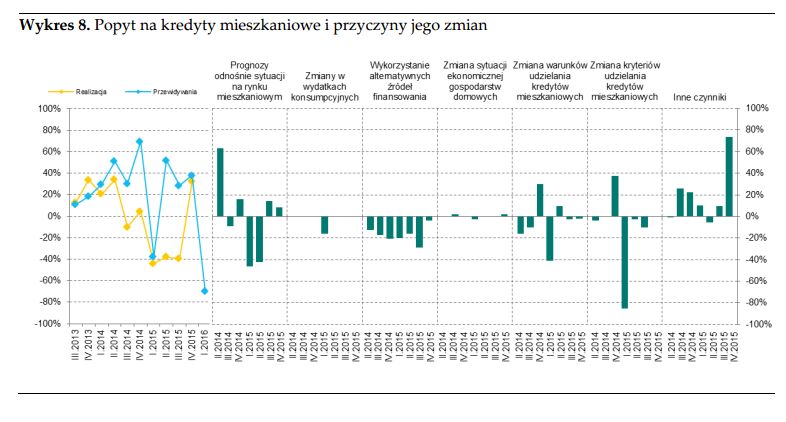

Zwraca uwagę wzrost popytu na kredyty mieszkaniowe (procent netto około 32%, zob. wykres 8) w IV kwartale 2015 r. W poprzednich trzech kwartałach banki obserwowały spadek popytu.

Banki które odczuły wzrost popytu na kredyty mieszkaniowe do głównych przyczyn zaliczyły czynniki nieuwzględnione w ankiecie (procent netto około 74%, zob. wykres 8). Zaliczyły do nich nowelizację programu „Mieszkanie dla Młodych” oraz obowiązywanie od początku 2016 r. wyższego poziomu minimalnego wkładu własnego klienta (15%).

W I kwartale 2016 r. banki deklarują istotne zaostrzanie polityki kredytowej w segmencie kredytów mieszkaniowych oraz oczekują istotnego spadku popytu na te kredyty (procent netto odpowiednio -63% i -70%, zob. wykres 8).

fot. mat. prasowe

Popyt na kredyty mieszkaniowe i przyczyny jego zmian

W I kwartale 2016 r. banki deklarują istotne zaostrzanie polityki kredytowej w segmencie kredytów mieszkaniowych

Kredyty konsumpcyjne

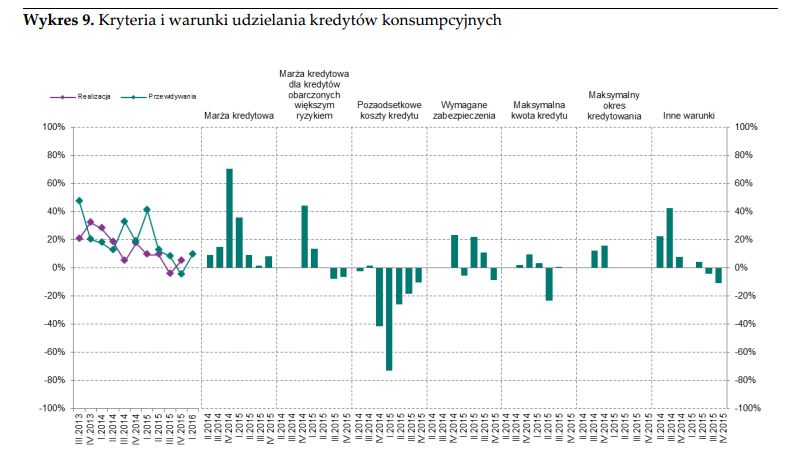

W IV kwartale 2015 r. banki nie zmieniły w istotny sposób kryteriów udzielania kredytów konsumpcyjnych (procent netto około 5%, zob. wykres 9).

fot. mat. prasowe

Kryteria i warunki udzielania kredytów konsumpcyjnych

W IV kwartale 2015 r. banki nie zmieniły w istotny sposób kryteriów udzielania kredytów konsumpcyjnych

W IV kwartale 2015 r. pojedyncze banki obniżyły marże kredytowe (procent netto około 8%). Jednocześnie piąty kwartał z rzędu niektóre banki podniosły pozaodsetkowe koszty kredytu (procent netto około -10%). Należy to wiązać z niskim poziomem stóp procentowych NBP1 i dążeniem banków do utrzymania zyskowności na tym kredycie. Ponadto pojedyncze banki podwyższyły wymagania odnośnie do poziomu posiadanych przez kredytobiorców zabezpieczeń (procent netto około -9%).

Banki które złagodziły warunki udzielania kredytów konsumpcyjnych do głównych przyczyn zaliczyły wzrost presji konkurencyjnej oraz wzrost popytu na kredyty konsumpcyjne. Natomiast banki, które zaostrzyły warunki udzielania kredytów uzasadniały to głównie pogorszeniem jakości portfela kredytów konsumpcyjnych (zob. wykres 10).

Ankietowane banki zaobserwowały wzrost popytu na kredyty konsumpcyjne w IV kwartale 2015 r. (procent netto około 18%, zob. wykres 11). W poprzedniej edycji ankiety banki oczekiwały wzrostu popytu na kredyty konsumpcyjne o znacznie większej skali.

Głównym czynnikiem wpływającym na wzrost popytu była w ocenie banków zmiana sytuacji ekonomicznej gospodarstw domowych (procent netto około 56%). Kolejny kwartał z rzędu do wzrostu popytu przyczyniła się zmiana warunków udzielania kredytów konsumpcyjnych (procent netto około 15%).

Po raz pierwszy od początku 2013 r. zmiany zapotrzebowania na finansowanie zakupu dóbr trwałego użytku i zmiana kryteriów udzielania kredytów konsumpcyjnych nie przyczyniły się do wzrostu popytu na kredyty konsumpcyjne. W I kwartale 2016 r. pojedyncze banki przewidują złagodzenie polityki kredytowej (procent netto około 10%, zob. wykres 9).

Oczekiwania wzrostu popytu na kredyty konsumpcyjne w I kwartale 2016 r. sformułowało około 26% banków (zob. wykres 11). Jednak od trzech lat przewidywania banków odnośnie do wzrostu popytu na kredyty konsumpcyjne istotnie przewyższają faktycznie występujące zmiany.

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}

{kind=link}

{kind=link}

{kind=link}