Masz kredyt mieszkaniowy w euro? Mogą czekać cię kłopoty

2016-02-18 13:03

Czy "eurowcy" mogą mieć problem ze spłatą kredytów? © didesign - Fotolia.com

Przeczytaj także: Kredyt hipoteczny w PLN nie dla emigranta

Obecnie około 100 000 rodzin oraz singli spłaca kredyt udzielony w euro lub kredyt z waloryzacją do tej waluty. Sytuacja krajowych „eurowców” na razie nie jest zła. Można jednak wskazać kilka źródeł ryzyka. Jednym z nich jest spadek wartości krajowej waluty względem euro (np. związany z kolejną obniżką ratingu Polski). Długoterminowym zagrożeniem będą wysokie marże, które obowiązywały pod koniec minionej dekady.W nieco gorszej sytuacji znajdują się kredytobiorcy z 2010 roku i 2011 roku

Kredyty rozliczane w euro stały się popularne, gdy pierwszy wzrost notowań franka ostudził zapał do pożyczania środków rozliczanych w szwajcarskiej walucie. Dane Związku Banków Polskich wskazują, że popularność „eurowych” kredytów szybko wzrastała od początku 2009 r. do połowy 2010 r. W szczytowym okresie (II kw. 2010 r.), rynkowy udział takich „hipotek” przekraczał 20% - tłumaczy Andrzej Prajsnar, analityk portalu RynekPierwotny.pl. Wraz z umocnieniem się euro, popularność kredytów rozliczanych w tej walucie zaczęła maleć. Od stycznia do grudnia 2013 r. ich rynkowy udział nie przekraczał już 1,00%. Informacje ZBP wskazują, że zdecydowanie najwięcej spośród 100 000 kredytów w euro, zostało zaciągniętych w 2010 r. i 2011 r.

fot. didesign - Fotolia.com

Czy "eurowcy" mogą mieć problem ze spłatą kredytów?

Sytuacja krajowych „eurowców” na razie nie jest zła. Można jednak wskazać kilka źródeł ryzyka. Jednym z nich jest spadek wartości krajowej waluty względem euro.

Sytuację osób zadłużonych w euro możemy sprawdzić na podstawie trzech reprezentatywnych przykładów. Modelowe kredyty mają następujące parametry:

- kredyt ze stycznia 2009 r. - wartość: 250 000 zł (60 788 EUR), okres spłaty: 25 lat, marża: 3,20%, marża analogicznego kredytu w złotym: 2,70%

- kredyt ze stycznia 2010 r. - wartość: 300 000 zł (75 563 EUR), okres spłaty: 30 lat, marża: 3,40%, marża analogicznego kredytu w złotym: 2,80%

- kredyt ze stycznia 2011 r. - wartość: 350 000 zł (92 118 EUR), okres spłaty: 35 lat, marża: 2,40%, marża analogicznego kredytu w złotym: 2,20%

Po uwzględnieniu średnich kursów NBP i bankowych spreadów (patrz założenia pod poniższym wykresem) okazuje się, że pod koniec stycznia 2016 roku przykładowi „eurowcy” nie mogli mieć jeszcze dużych powodów do narzekań. Ich styczniowa rata była bardzo zbliżona do średniej ze wszystkich wcześniejszych płatności. W tym kontekście warto pamiętać, że wzrost notowań euro na razie jest łagodzony przez spadek stopy referencyjnej kredytów mieszkaniowych. Obecnie stawka LIBOR EUR 3M znajduje się na poziomie niższym od zera (ok. -0,20%).

Czytaj także:

- Niespłacane kredyty we frankach nie są problemem?

- Nie demonizujmy sprawy frankowiczów. Wywiad z prof. Grażyną Ancyparowicz

- Złe kredyty we frankach: czy frankowicze faktycznie potrzebują pomocy?

Trzeba również zwrócić uwagę, że przykładowy „eurowiec”, który zaciągnął kredyt w styczniu 2009 roku, obecnie ma prawie takie samo zadłużenie, jak osoba posiadająca analogiczny kredyt w złotym (marża: 2,70%). W przypadku „hipotek” z 2010 r. i 2011 r. różnica zadłużenia jest już znacznie większa (patrz poniższy wykres). To wynika z faktu, że w 2010 r. i 2011 r. kredyty były zaciągane przy niższym kursie euro.

fot. mat. prasowe

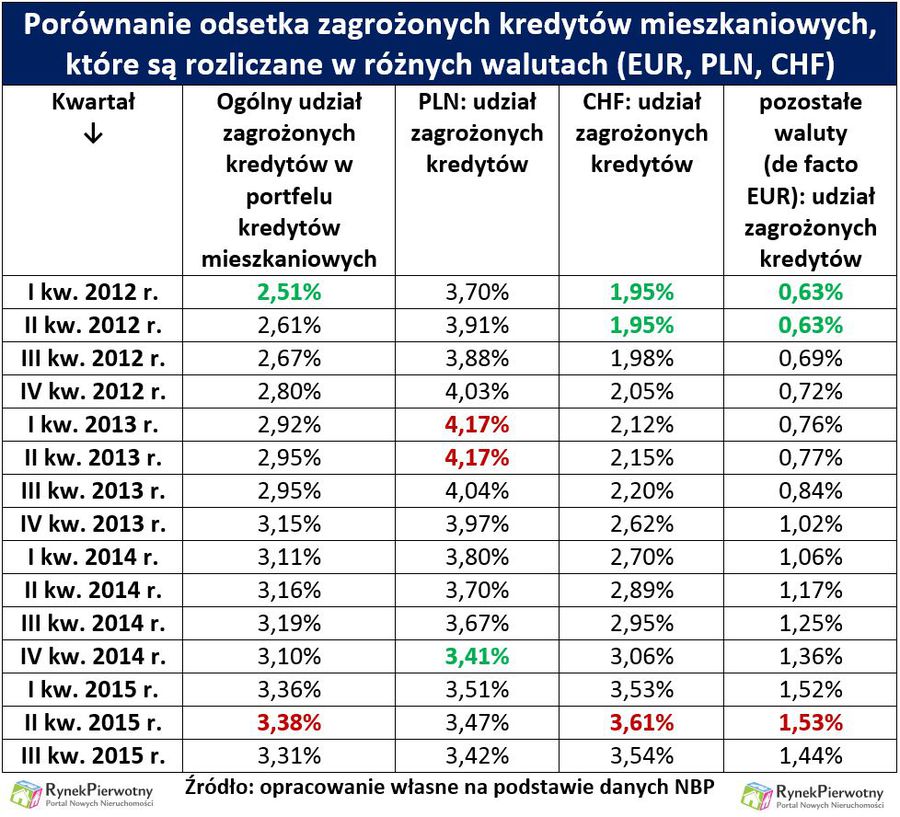

Porównanie odsetka zagrożonych kredytów mieszkaniowych, które są rozliczane w różnych walutach

Odsetek zagrożonych kredytów w euro wzrósł z 0,63% (I kw. 2012 r.) do 1,44% (III kw. 2015 r.).

Kredyty walutowe dały odetchnąć

Kredyty walutowe dały odetchnąć

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}