Kłopotliwy wkład własny

2016-04-11 10:27

Wszystko wskazuje, że bezpowrotnie minęły już czasy kredytów hipotecznych na 100% - 110% wartości lokalu. Dla młodych Polaków, którzy nadal wykazują duże przywiązanie do własności mieszkaniowej, coraz wyższe limity wkładu własnego oznaczają żmudne gromadzenie środków. Przeszkodą w zakupie własnego „M” jest niska stopa oszczędzania polskich rodzin. Planowane premie dla członków kas oszczędnościowo - budowlanych (do 900 zł/rok), nieco wspomogą osoby zbierające pieniądze na wkład własny. Taka pomoc nie wyręczy jednak młodych ludzi z długotrwałego gromadzenia oszczędności.

Przeczytaj także: Nowy Ład: zakup nieruchomości bez wkładu własnego receptą na problemy mieszkaniowe?

Niska stopa oszczędzania Polaków wpływa nie tylko na warunki lokalowe

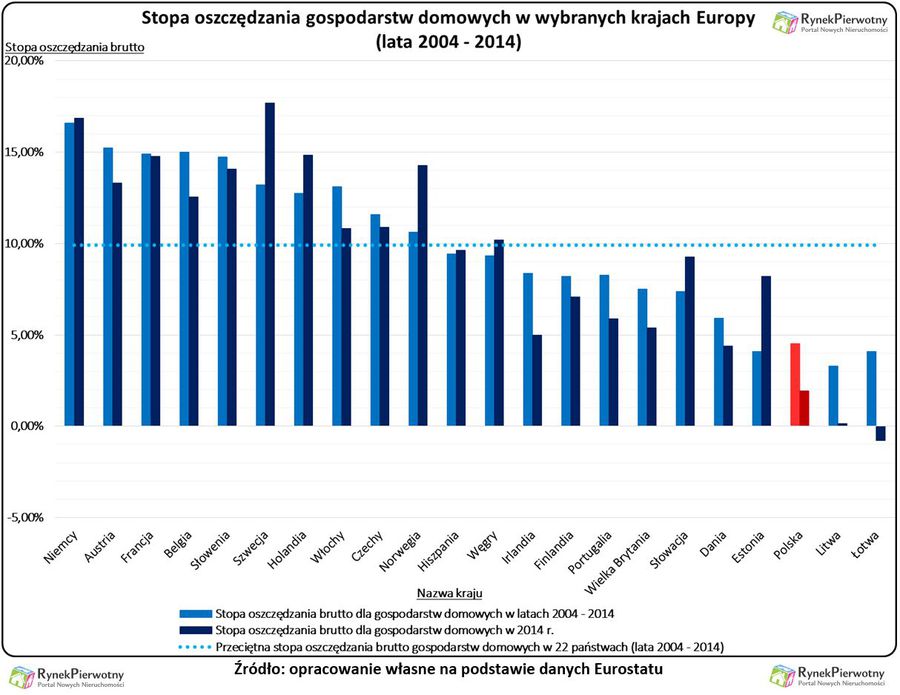

Tworzenie kapitału potrzebnego do zakupu mieszkania na kredyt, jest utrudnione m.in. ze względu na niską stopę oszczędności polskich gospodarstw domowych – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Ten wskaźnik podawany przez Eurostat informuje, jaka jest relacja nowych oszczędności gospodarstw domowych do ich łącznego dochodu dyspozycyjnego. W Polsce stopa oszczędzania brutto uwzględniająca również kapitał emerytalny z OFE, wynosi 1,93% (wynik z 2014 r.) oraz 4,53% (średnia dla lat 2004 - 2014). Po obliczeniu przeciętnego wskaźnika oszczędności od 2004 r. do 2014 r. okazuje się, że Polska zajęła dwudziestą pozycję wśród 22 porównywanych krajów Europy. Tylko litewskie i łotewskie rodziny przez 11 lat miały gorszą relację oszczędności do dochodów. W latach 2004 - 2014, lepiej od Polski prezentowały się między innymi takie państwa jak:

- Słowenia (średnia stopa oszczędności gospodarstw domowych: 14,74%)

- Czechy (11,59%)

- Węgry (9,34%)

- Słowacja (7,38%)

- Estonia (4,08%)

Bardzo dużej różnicy między Polską oraz kilkoma krajami „nowej unii”, nie można wytłumaczyć demontażem OFE. Warto nadmienić, że nawet Czechom sporo brakuje do europejskich liderów oszczędzania. Mowa o Niemcach (średnia stopa oszczędności w latach 2004 - 2014: 16,60%) i Austriakach (15,25%). Trzeba zdawać sobie sprawę, że niski poziom oszczędności Polaków, wpływa nie tylko na rynek mieszkaniowy. Ten problem skutkuje również mniejszą wartością kapitału finansującego nowe inwestycje, wyższym oprocentowaniem kredytów i obniżeniem poziomu życia ludności po przejściu na rentę lub emeryturę.

przy zakupie przeciętnego mieszkania")

fot. mat. prasowe

Czas oszczędzania na wkład własny (20%) przy zakupie przeciętnego mieszkania

Oszczędzając 500 złotych miesięcznie na wkład własny uzbieramy dopiero po ponad sześciu latach.

Rządowa premia do oszczędności powinna przyspieszyć zakup mieszkania

Eurostat prezentuje oszczędnościowe kłopoty Polaków w ujęciu makroekonomicznym. Ten sam problem można przedstawić na przykładzie młodego bezdzietnego małżeństwa, w którym każda z osób otrzymuje przeciętną (medianową) płacę. Najnowsze dane GUS-u (z października 2014 r.) wskazują, że połowa „etatowców” zatrudnionych poza sektorem mikrofirm zarabia mniej niż 2370 zł netto. Po uwzględnieniu miesięcznego budżetu małżonków na poziomie 4800 zł netto oraz średniej ceny mieszkania w całym kraju (4100 zł/mkw.), można obliczyć szacunkowy czas oszczędzania na lokal o powierzchni 50 mkw. Przykładowi małżonkowie chcą sfinansować z własnych środków 20% wartości kupowanego „M”. Osoby otrzymujące niższą pensję, będą miały trudności z zebraniem nawet takiego, niewysokiego wkładu.

Ze względu na niewielkie dochody i wysoki koszt najmu, przykładowi małżonkowie co miesiąc mogą odłożyć od 100 zł do 500 zł – tłumaczy ekspert portalu RynekPierwotny.pl. Niewydane środki trafiają na konto oszczędnościowe z oprocentowaniem o 1,00 punkt procentowy wyższym od inflacji. Jeśli zostaną uwzględnione wszystkie wcześniejsze założenia, to okaże się, że zebranie 20% obecnej ceny mieszkania (41 000 zł) zajmie małżonkom:

- 361 miesięcy przy miesięcznej wpłacie wynoszącej 100 zł

- 191 miesięcy - wpłata 200 zł

- 130 miesięcy - wpłata 300 zł

- 99 miesięcy - wpłata 400 zł

- 79 miesięcy - wpłata 500 zł

Analogiczny okres oszczędzania oczywiście będzie dłuższy, jeżeli weźmiemy pod uwagę lokal z siedmiu największych miast Polski. W IV kw. 2015 r. przeciętna cena zakupu takiego mieszkania wynosiła 6452 zł/mkw. na rynku pierwotnym i 5723 zł/mkw. na rynku wtórnym (dane NBP).

fot. mat. prasowe

Stopa oszczędzania gospodarstw domowych w wybranych krajach Europy

Pod względem oszczędzania Polska plasuje się w ogonie Europy.

Rząd już niebawem zamierza wspomóc osoby oszczędzające na wkład własny, dzięki uruchomieniu systemu kas oszczędnościowo - budowlanych. Bezzwrotna premia dla członków tych instytucji ma wynosić 15% oszczędności zgromadzonych w danym roku (do 900 zł rocznie). W analizowanym przykładzie, dotacja do oszczędności mogłaby przyspieszyć zakup mieszkania nawet o 52 miesiące. Nie wiadomo jednak, czy rząd zdecyduje się na wypłacanie premii wynoszącej nawet 900 zł rocznie. U naszych południowych sąsiadów, analogiczne dotacje do oszczędności mieszkaniowych są znacznie niższe (Czechy - ok. 74 euro rocznie na osobę, Słowacja - 66 euro rocznie na osobę).

Andrzej Prajsnar, ekspert portalu

"Mieszkanie bez wkładu własnego". Czym jest spłata rodzinna i kto może z niej skorzystać?

"Mieszkanie bez wkładu własnego". Czym jest spłata rodzinna i kto może z niej skorzystać? oprac. : eGospodarka.pl

Więcej na ten temat:

kredyt hipoteczny, kupno mieszkania, wkład własny, oszczędzanie pieniędzy, mieszkanie +, kasy oszczędnościowo-budowlane

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}