Zdolność kredytowa IV 2016

2016-04-20 11:22

Na mieszkanie rodzina pożyczy już 100 tys. zł mniej © pożyczka_97277684_adam88xx - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

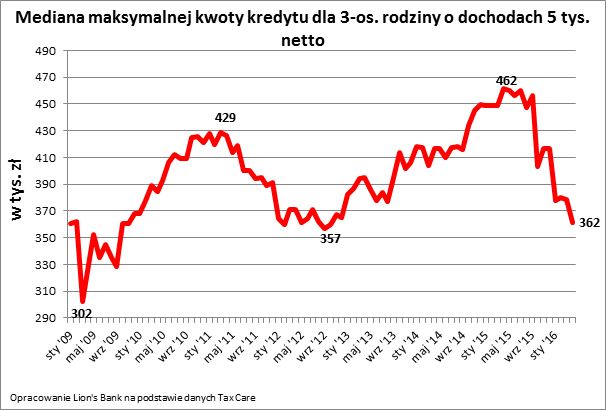

Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć niecałe 362 tys. zł (mediana) w formie 30-letniego kredytu – wynika z najnowszych danych zebranych przez Lion’s Bank. Jest to najniższy wynik od 42 miesięcy, a więc jeszcze zanim Rada Polityki Pieniężnej zaczęła obniżać stopy procentowe w Polsce pod koniec 2012 roku.Co więcej, możliwości pożyczkowe modelowej rodziny bardzo szybko topnieją. W ciągu roku zdolność kredytowa modelowej rodziny spadła o 100 tys. zł. Co to oznacza dla przeciętnego nabywcy? W dużym mieście za taką kwotę można kupić ponad dwadzieścia metrów używanego „M” (średnia 23,7 m kw.). To w uproszczeniu oznacza, że jeśli rok temu ktoś mógł kupić trzypokojowe mieszkanie, dziś może zostać właścicielem dwóch pokoi.

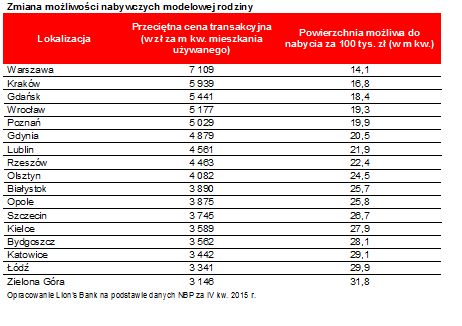

Najsłabiej zmianę tę odczują mieszkańcy Warszawy. Przez wysokie ceny nieruchomości, spadek zdolności kredytowej przekłada się na możliwość zakupu o 14 m kw. mniej. Na drugim biegunie są: Katowice, Łódź czy Zielona Góra. W nich to za 100 tys. zł można by kupić około 30 m kw. używanego „M”.

Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne).

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Więcej płacisz, mniej pożyczysz

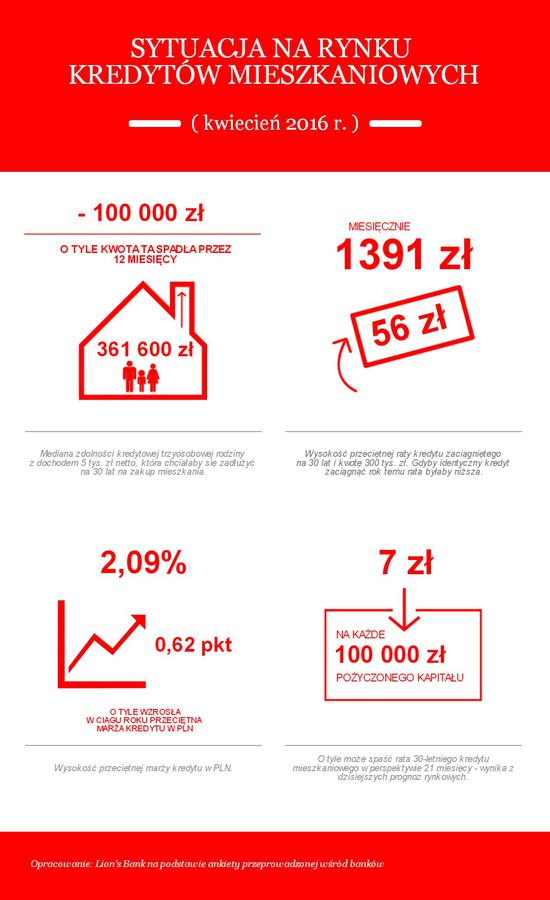

Spadająca zdolność kredytowa to tylko jeden z efektów nowych obowiązków i opłat jakie w ostatnim czasie nałożono na banki. Jedną z najgłośniejszych zmian było wprowadzenie podatku bankowego. Ten niemal automatycznie przyczynił się do wzrostu marż kredytowych. Jeszcze w grudniu 2015 roku przeciętna marża wynosiła około 1,75%, a dokładnie rok temu było to 1,78%. Dziś jest to już 2,09% – wynika z danych Lion’s Bank.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto

Obecna zdolność kredytowa jest o 100 tys. zł niższa niż przed rokiem

Dalej mechanizm działa już prosto. Skoro wzrosło oprocentowanie długu (marża jest jej składnikiem), to przy nowych kredytach miesięczne raty są wyższe, a przy wyższych ratach banki uznają, że rodzina, której dochody w ciągu roku się nie zmieniły, może dziś pożyczyć na mieszkanie wyraźnie mniej niż rok temu.

fot. mat. prasowe

Zmiana możliwości nabywczych modelowej rodziny

Spadek zdolności kredytowej najsłabiej odczuwają chętni na zakup mieszkania w Warszawie.

Nikt już nie pożyczy pół miliona

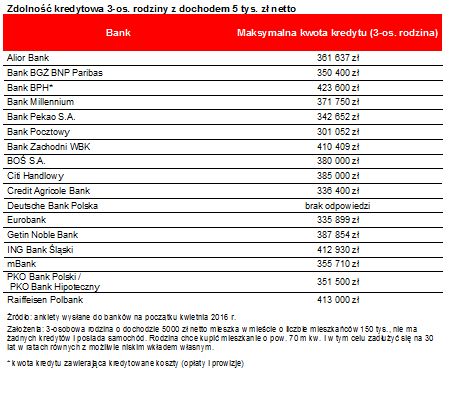

Co należy podkreślić, kwiecień 2016 roku, przyniósł też inną złą wiadomość dla modelowej rodziny. Po raz pierwszy od dłuższego czasu, banki nie chcą już jej pożyczyć na zakup mieszkania kwoty pół miliona złotych. Jeszcze miesiąc temu taką gotowość deklarowały dwa banki, a pod koniec 2015 roku takich instytucji było nawet 4-5. Dziś w badanym przypadku najwięcej pożyczyć chciałyby BZ WBK, ING Bank Śląski, Raiffeisen Polbank, i BPH. Te instytucje deklarują, że rodzina zarabiająca co miesiąc 5 tys. zł netto może liczyć na od 410 do ponad 423 tys. zł długu.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Trzyosobowa rodzina z dochodem na poziomie 5 tys. zł netto najmniej pożyczy w Banku Pocztwoym, z kolei najwięcej w BPH

fot. mat. prasowe

Sytuacja na rynku kredytowym

Wysokość przeciętnej raty to 1391 złotych miesięcznie.

Bartosz Turek,

Anna Olesiejuk,

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}

{kind=link}

{kind=link}

{kind=link}