Rynek kredytowy I kw. 2016

2016-05-06 11:18

Przeczytaj także: Rynek kredytowy IV kw. 2015

Kredyty dla przedsiębiorstw

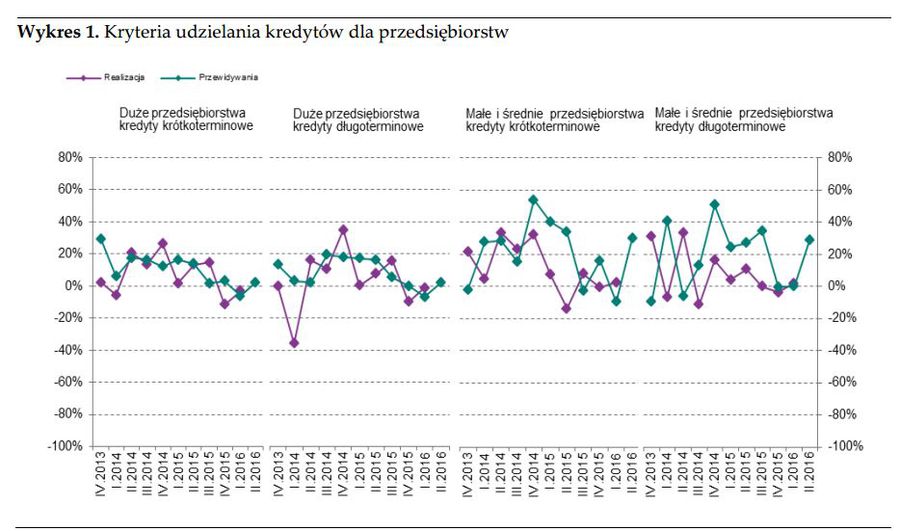

W I kwartale 2016 r., zgodnie z zapowiedziami w poprzedniej edycji ankiety, banki nie zmieniły istotnie kryteriów udzielania kredytów dla przedsiębiorstw (zob. wykres 1).

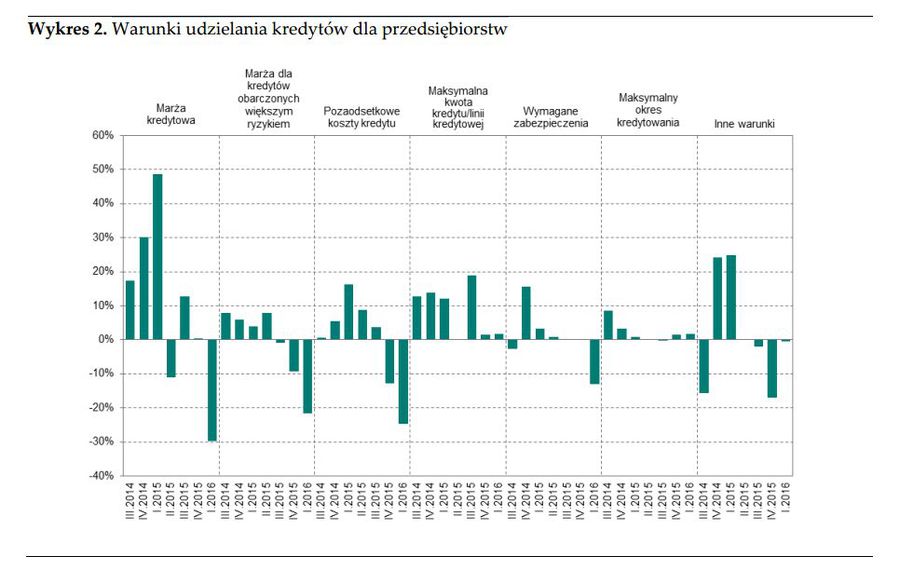

Drugi kwartał z rzędu ankietowane banki podwyższyły marże dla kredytów, w tym dla kredytów obarczonych wyższym ryzykiem, oraz podniosły pozaodsetkowe koszty kredytu (procent netto odpowiednio około -30%, -22% oraz -25%) (zob. wykres 2). Ponadto po raz pierwszy od sześciu kwartałów banki zaostrzyły wymagania dotyczące posiadanych przez przedsiębiorstwa zabezpieczeń (procent netto około -13%). Pozostałe warunki kredytowania przedsiębiorstw nie zmieniły się.

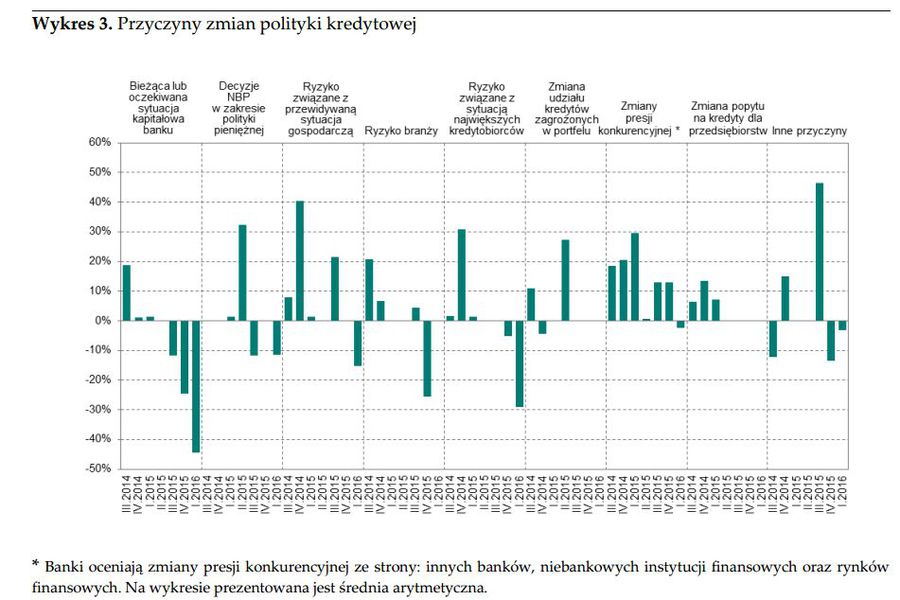

Oczekiwana sytuacja kapitałowa banków w I kwartale 2016 r. po raz trzeci z kolei była czynnikiem skłaniającym banki do zaostrzenia polityki kredytowej. Wpływ tego czynnika na politykę kredytową banków się zwiększa (procent netto około -44%). Część ankietowanych banków do czynników skłaniających do zaostrzania polityki kredytowej zaliczyły również ryzyko związane z sytuacją największych kredytobiorców (procent netto około -29%). Dotyczyło to głównie obaw banków dotyczących kosztów potencjalnej restrukturyzacji sektora górniczego. Na zaostrzenie polityki kredytowej wpływ miała również przewidywana sytuacja gospodarcza oraz decyzje RPP dotyczące polityki pieniężnej (procent netto odpowiednio około -15% i -12%).

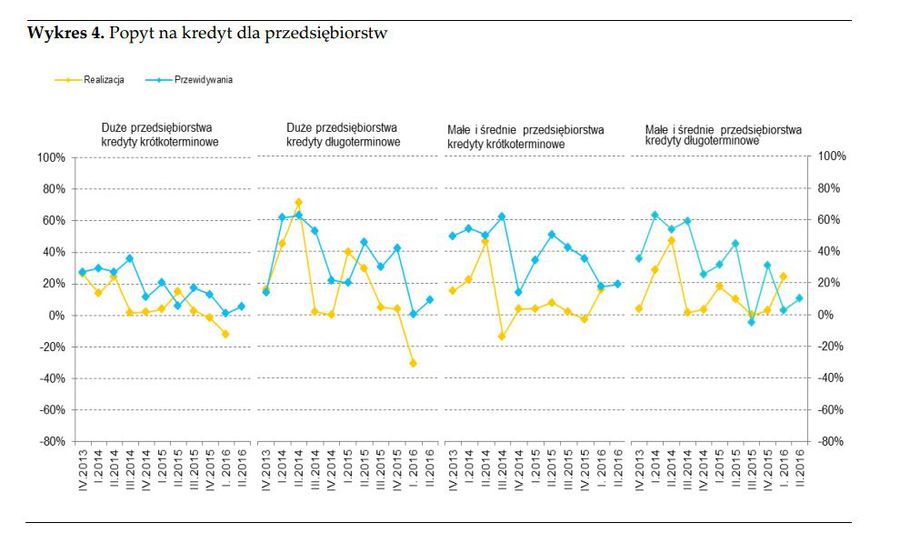

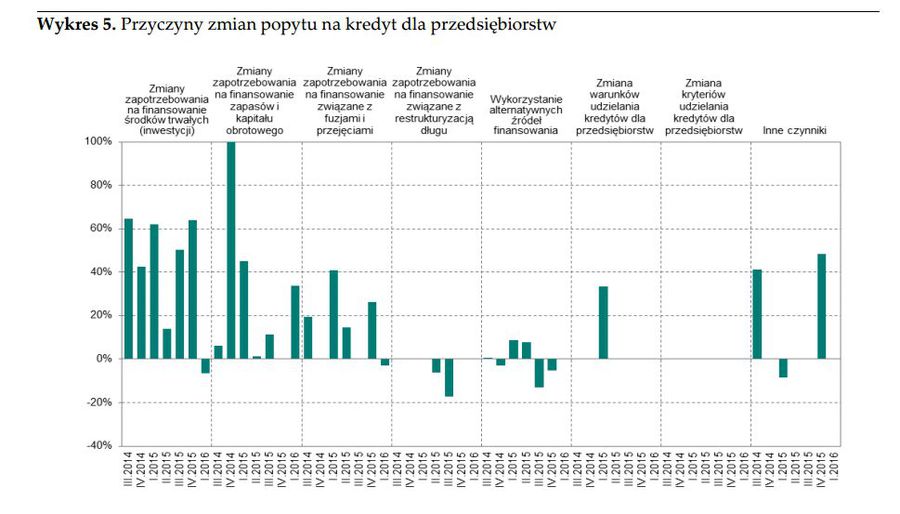

W I kwartale 2016 r. popyt na kredyty dla przedsiębiorstw był zróżnicowany w zależności od wielkości przedsiębiorstwa i rodzaju kredytu (zob. wykres 4). W przypadku kredytów dla dużych przedsiębiorstw banki odczuły spadek popytu. Spadek popytu był ponad dwukrotnie większy w kredytach długoterminowych niż kredytach krótkoterminowych (procent netto odpowiednio około -31% oraz -12%). Natomiast popyt na kredyty zgłaszany ze strony małych i średnich przedsiębiorstw się zwiększył (procent netto odpowiednio około 24% oraz 16%). Należy również zauważyć, że przewidywania banków dotyczące kształtowania się popytu na kredyty krótkoterminowe w I kwartale 2016 r. (zgłaszanego zarówno ze strony dużych jak i małych i średnich przedsiębiorstw) były w większym stopniu zbieżne z faktycznie zaobserwowanym popytem niż w przypadku kredytów długoterminowych.

fot. mat. prasowe

Kryteria udzielania kredytów dla przedsiębiorstw

Kryteria udzielania kredytów dla przedsiębiorstw nie uległy zasadniczym zmianom

fot. mat. prasowe

Warunki udzielania kredytów dla przedsiębiorstw

Banki podwyższyły marże dla kredytów oraz podniosły pozaodsetkowe koszty kredytu

Banki, które odczuły wzrost popytu na kredyty dla przedsiębiorstw, uzasadniały go głównie wzrostem zapotrzebowania na finansowanie zapasów i kapitału obrotowego (procent netto około 34%, zob. wykres 5). Po raz pierwszy od ponad dwóch lat spadek popytu zgłaszanego przez przedsiębiorstwa wynikał z mniejszego zapotrzebowania na finansowanie inwestycji (procent netto około -7%).

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

Zmiana polityki wynikała z oczekiwanej sytuacja kapitałowa banków w I kwartale 2016 r.

W II kwartale 2016 r. pojedyncze banki przewidują nieznaczne złagodzenie polityki kredytowej w segmencie dużych przedsiębiorstw (zob. wykres 1). W przypadku kredytów dla małych i średnich przedsiębiorstw banki przewidują złagodzenie polityki kredytowej o nieco większej skali.

fot. mat. prasowe

Popyt na kredyt dla przedsiębiorstw

Popyt na kredyty dla przedsiębiorstw był zróżnicowany w zależności od wielkości przedsiębiorstwa i rodzaju kredytu

W II kwartale 2016 r. w segmencie kredytów dla dużych przedsiębiorstw banki nie oczekują wzrostu popytu (zob. wykres 4). Przewidują, że wzrost popytu będzie zauważalny jedynie w segmencie kredytów dla małych i średnich przedsiębiorstw.

fot. mat. prasowe

Przyczyny zmian popytu na kredyt dla przedsiębiorstw

Popyt stymulowany był głównie wzrostem zapotrzebowania na finansowanie zapasów i kapitału obrotowego

Kredyty dla gospodarstw domowych

Kredyty mieszkaniowe

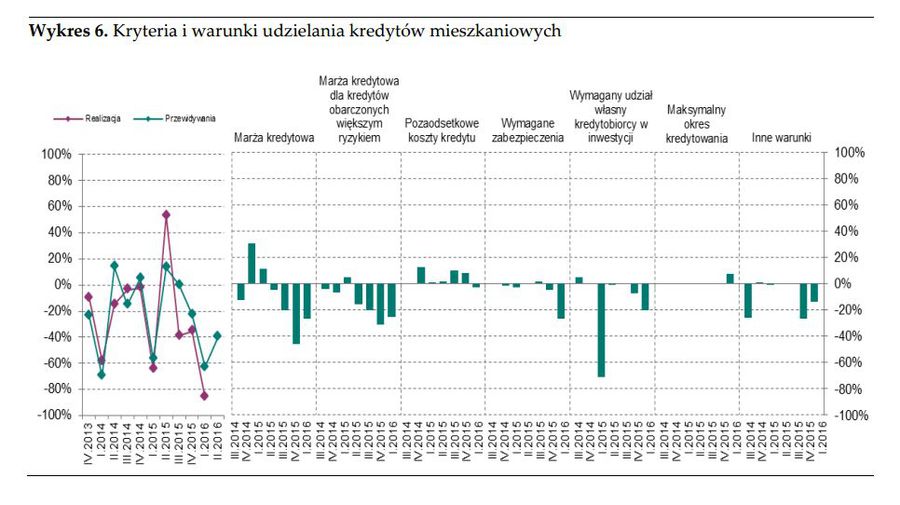

W I kwartale 2016 r., zgodnie z zapowiedziami w poprzedniej edycji ankiety, banki istotnie zaostrzyły kryteria przyznawania kredytów mieszkaniowych (procent netto około -86%, zob. wykres 6). Skala zaostrzenia polityki kredytowej była jednak większa niż banki zapowiadały.

fot. mat. prasowe

Kryteria i warunki udzielania kredytów mieszkaniowych

W I kwartale 2016 r., zgodnie z zapowiedziami w poprzedniej edycji ankiety, banki istotnie zaostrzyły kryteria przyznawania kredytów mieszkaniowych

Ankietowane banki zadeklarowały podniesienie marż kredytowych oraz marż kredytowych dla kredytów obarczonych wyższym ryzykiem (procent netto odpowiednio około -27% oraz -26%). Jednocześnie banki zaostrzyły inne warunki udzielania kredytów: zaostrzyły wymagania dotyczące posiadanych zabezpieczeń oraz podniosły poziom wymaganego udziału własnego kredytobiorcy (procent netto odpowiednio około -27% oraz -20%).

Rynek kredytowy I kw. 2015

Rynek kredytowy I kw. 2015

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

10 etapów onboardingu freelancerów

10 etapów onboardingu freelancerów

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}