Bezpieczny kredyt hipoteczny nie dla Polaka

2016-06-02 12:09

Kredyty mieszkaniowe o całkowicie zmiennym oprocentowaniu, stanowią praktycznie 100% krajowego rynku. Udział innych „hipotek” jest tak mały, że nie wykazuje się go w oficjalnych statystykach. Pod tym względem, Polska wyróżnia się na tle pozostałych krajów Europy. Za naszą zachodnią granicą prawie 40% nabywców mieszkań wybiera kredyty, w których początkowa stawka oprocentowania jest ustalona przynajmniej na 10 lat. Popularność „hipotek” ze stałą ratą, pozytywnie wpływa na bezpieczeństwo systemu finansowego. Krajowe banki zamierzają sprzedawać więcej takich produktów kredytowych. Na przeszkodzie mogą jednak stanąć szczegóły oferty i preferencje polskich kredytobiorców

Przeczytaj także: Zakup mieszkania na kredyt - ile potrzeba na wkład własny?

Kredytowe bezpieczeństwo cenią Belgowie, Niemcy, Duńczycy i Brytyjczycy

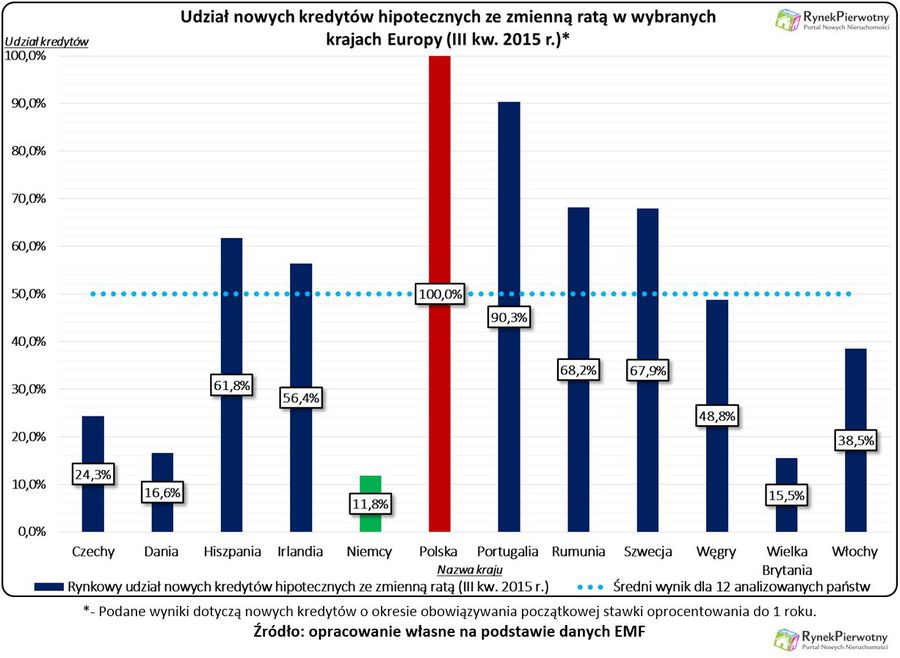

Informacje na temat rynkowego udziału kredytów ze zmienną ratą, możemy znaleźć w kwartalnych raportach Europejskiej Federacji Hipotecznej (European Mortgage Federation - EMF). Wspomniana instytucja podaje m.in. odsetek nowych kredytów hipotecznych z pierwotnym oprocentowaniem obowiązującym przez okres do 1 roku. Takie „hipoteki” zwykle mają stawkę oprocentowania opartą o miesięczną, kwartalną, półroczną lub roczną stopę rynku międzybankowego. Ich udział w polskim rynku wynosi 100,0% (dane EMF z III kw. 2015 r.).

Europejska Federacja Hipoteczna podaje wyniki z dokładnością do jednego miejsca po przecinku. To oznacza, że w III kw. 2015 r. kredyty z początkowym oprocentowaniem ustalonym na okres powyżej roku, stanowiły mniej niż 0,05% nowych „hipotek” – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl.

Wysokim udziałem nowych kredytów z początkowym oprocentowaniem ustalonym na krótki okres (< 1 rok), wyróżnia się także Portugalia (90,3% w III kw. 2015 r.), Rumunia (68,2%), Szwecja (67,9%), Hiszpania (61,8%) oraz Irlandia (56,4%). Analogiczne wyniki dla Czech i Węgier wynoszą odpowiednio 24,3% oraz 48,8%. Prócz Czechów, kredytowe bezpieczeństwo cenią sobie mieszkańcy Niemiec, Danii i Wielkiej Brytanii. W wymienionych krajach, udział kredytów z początkowym oprocentowaniem ustalanym na okres do 1 roku, jest znacznie niższy od 20% (Niemcy - 11,8%, Wielka Brytania - 15,5%, Dania - 16,6%). Ciekawa sytuacja ma miejsce również w Belgii. Tamtejsze prawo zakazuje udzielania kredytów mieszkaniowych, których początkowe oprocentowanie zmieni się przed upływem roku. Około 80% Belgów zaciągających nowy kredyt hipoteczny, wybiera produkt z oprocentowaniem ustalonym przynajmniej na 10 lat. Dużym udziałem podobnych „hipotek” wyróżniają się też następujące kraje - Niemcy (39,6% w III kw. 2015 r.), Dania (48,9%) oraz Włochy (57,2%).

fot. mat. prasowe

Udział nowych kredytów hipotecznych ze zmienną ratą

Wysokim udziałem nowych kredytów z początkowym oprocentowaniem ustalonym na krótki okres wyróżnia się np. Portugalia

Do zmian na polskim rynku potrzeba nie tylko emisji listów zastawnych …

Od pewnego czasu możemy usłyszeć, że krajowy sektor bankowy dzięki uruchamianiu banków hipotecznych oraz emisji listów zastawnych, będzie rozbudowywał skromną ofertę kredytów mieszkaniowych ze stałym oprocentowaniem. W marcu 2016 r. takie zmiany produktowe zapowiedział największy kredytodawca (PKO BP). Do finansowania kredytów hipotecznych ze stałym oprocentowaniem, mają służyć emitowane listy zastawne. Ułatwi to niedawna zmiana ustawy o listach zastawnych i bankach hipotecznych.

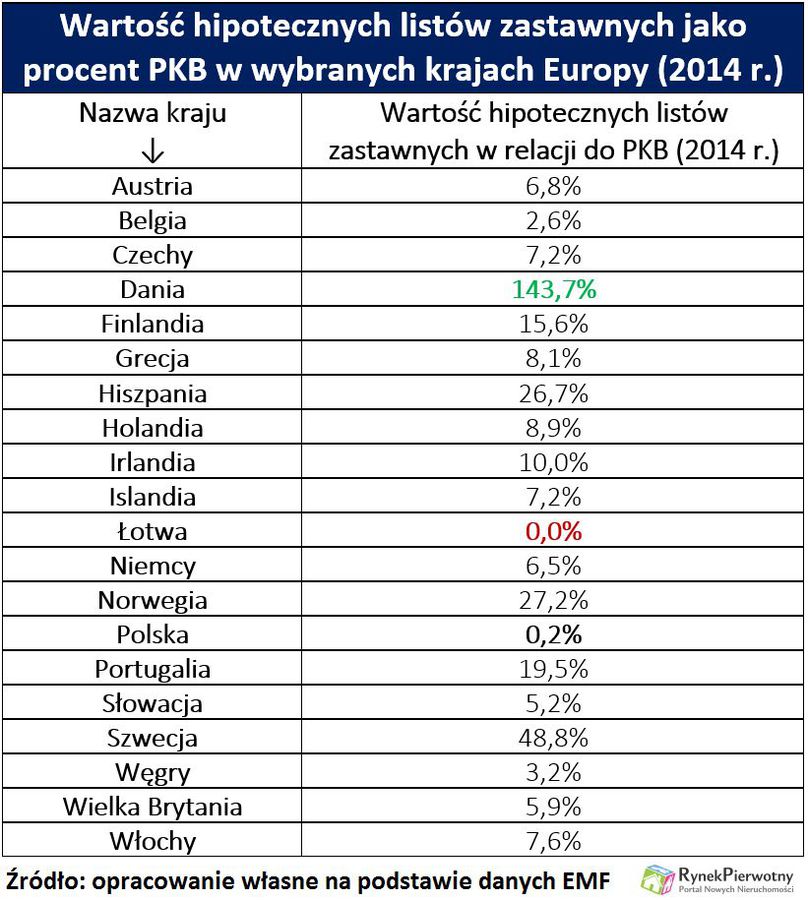

Na razie polski rynek hipotecznych listów zastawnych dopiero raczkuje. W 2014 r. wartość wspomnianych papierów wartościowych, stanowiła zaledwie 0,2% polskiego PKB (patrz poniższa tabela). Podobne wyniki z Czech, Słowacji i Węgier wynosiły odpowiednio 7,2%, 5,2% oraz 3,2%. Najbardziej rozwiniętym rynkiem hipotecznych listów zastawnych cechuje się Dania (143,7% PKB w 2014 r.) oraz Szwecja (48,8%). W przypadku tych państw, można już mówić o sporym „przekredytowaniu” gospodarstw domowych.

fot. mat. prasowe

Wartość hipotecznych listów zastawnych jako procent PKB

Polski rynek hipotecznych listów zastawnych dopiero raczkuje.

Większa emisja listów zastawnych przez krajowe banki, to nie jedyne działanie, które może pomóc w popularyzacji kredytów mieszkaniowych z oprocentowaniem „zamrożonym” na kilka lub kilkanaście lat – dodaje ekspert portalu RynekPierwotny.pl. Kluczowe znaczenie ma także polityka kredytodawców. Jeżeli najbardziej bezpieczne kredyty mieszkaniowe będą oferowane z bardzo nieatrakcyjną marżą, to większość klientów wybierze inne „hipoteki”. Podobna sytuacja może dotyczyć zasad liczenia zdolności kredytowej. Ze względu na niską dostępność cenową mieszkań, wielu klientów banku jest gotowych poświęcić większe bezpieczeństwo finansowe na rzecz wyższej kwoty dostępnego kredytu.

Andrzej Prajsnar, ekspert portalu

5 kluczowych decyzji przed ubieganiem się o kredyt hipoteczny w 2025 roku

5 kluczowych decyzji przed ubieganiem się o kredyt hipoteczny w 2025 rokuoprac. : eGospodarka.pl

Więcej na ten temat:

kredyt hipoteczny, kredyt mieszkaniowy, zmienne oprocentowanie, kupno mieszkania, listy zastawne, bezpieczny kredyt

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}