Wyniki finansowe banków I-III 2016

2016-06-21 11:56

Przeczytaj także: Wyniki finansowe banków 2015

Depozyty sektora niefinansowego oraz instytucji rządowych i samorządowych w dniu 31 marca 2016 r. osiągnęły wartość 1017,7 mld zł (wzrost o 9,0%), z tego depozyty sektora niefinansowego wyniosły 932,9 mld zł (więcej o 9,3%), a depozyty sektora instytucji rządowych i samorządowych 84,8 mld zł (wzrost o 6,3%). W porównaniu do stanu sprzed roku odnotowano wzrost wartości depozytów bieżących o 16,1%, a depozytów terminowych o 2,6%. Wartość depozytów bieżących sektora niefinansowego zwiększyła się o 16,8%, a depozytów terminowych o 2,1%. Wartość depozytów bieżących sektora instytucji rządowych i samorządowych zwiększyła się o 6,6%, a depozytów terminowych o 6,1%. Udział depozytów terminowych w depozytach sektora niefinansowego oraz instytucji rządowych i samorządowych łącznie zmniejszył się w skali roku do 49,4% (o 3,1 p. proc.), przy czym udział depozytów terminowych w depozytach sektora instytucji rządowych i samorządowych wyniósł 64,7% (wobec 64,8% rok wcześniej).

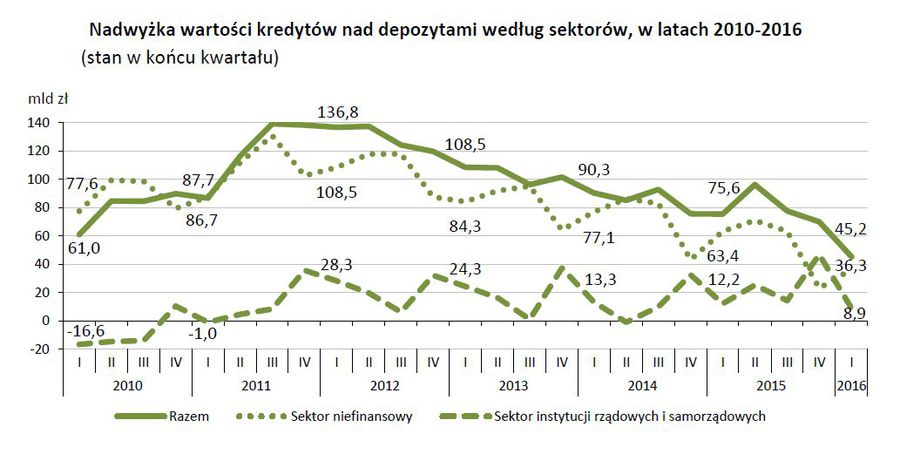

W porównaniu do stanu w dniu 31 marca 2015 r., przyrost wartości depozytów sektora niefinansowego oraz sektora instytucji rządowych i samorządowych łącznie był większy o 30,3 mld zł niż przyrost wartości kredytów. W rezultacie, różnica między wartością kredytów, a wartością depozytów tych sektorów zmniejszyła się do 45,2 mld zł. Różnica ta ukształtowała się na najniższym poziomie w badanym okresie. Nadwyżka kredytów nad depozytami sektora niefinansowego zmniejszyła się w skali roku o 27,1 mld zł. W sektorze instytucji rządowych i samorządowych zanotowano wzrost wartości depozytów o 5,0 mld zł, a wartość kredytów zwiększyła się o 1,7 mld zł. To spowodowało, że w tym sektorze nadwyżka kredytów nad depozytami zmniejszyła się o 3,3 mld zł.

fot. mat. prasowe

Nadwyżka wartości kredytów nad depozytami według sektorów, w latach 2010-2016

Nadwyżka kredytów nad depozytami sektora niefinansowego zmniejszyła się w skali roku o 27,1 mld zł.

Działalność operacyjną w końcu marca 2016 r. prowadziły 624 banki (o 5 mniej niż rok wcześniej). Liczba banków komercyjnych zmniejszyła się do 64 (o 2 mniej), do 52 zmniejszyła się liczba banków z przewagą kapitału zagranicznego (o 4 mniej). Liczba oddziałów instytucji kredytowych zmniejszyła się o 2 i wyniosła 26. Ponadto funkcjonowało 560 banków spółdzielczych (o 3 mniej niż w końcu marca 2015 r.). Zmiany liczby banków ogółem oraz w poszczególnych grupach były spowodowane głównie przez procesy konsolidacyjne w sektorze (dwa banki z większościowym udziałem kapitału zagranicznego zostały połączone z dwoma innymi bankami z większościowym udziałem kapitału zagranicznego; jeden bank spółdzielczy połączył się z innym bankiem spółdzielczym, a jeden bank spółdzielczy został przejęty przez bank zrzeszający). W jednym z ww. banków przejmujących dominującą pozycję objęła później instytucja finansowa z większościowym udziałem kapitału polskiego. Poza tym działalność rozpoczął bank hipoteczny, utworzony przez bank kontrolowany przez Skarb Państwa. Ponadto, działalność rozpoczął jeden oddział instytucji kredytowej, jeden oddział instytucji kredytowej został przekształcony w bank krajowy w formie spółki akcyjnej ze 100% udziałem kapitału zagranicznego, a dwa oddziały zakończyły działalność. Jeden bank spółdzielczy zakończył działalność z powodu ogłoszenia jego upadłości.

Przeczytaj także:

Bankowość korporacyjna hamuje. Co czeka banki?

Bankowość korporacyjna hamuje. Co czeka banki?

Bankowość korporacyjna hamuje. Co czeka banki?

Bankowość korporacyjna hamuje. Co czeka banki?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Boom na rynku nowych mieszkań za rogatkami metropolii [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Boom-na-rynku-nowych-mieszkan-za-rogatkami-metropolii-265438-50x33crop.jpg "Boom na rynku nowych mieszkań za rogatkami metropolii [© Freepik]") Boom na rynku nowych mieszkań za rogatkami metropolii

Boom na rynku nowych mieszkań za rogatkami metropolii

{kind=link}