Najlepiej zarabiający sportowcy: ucz się od nich, jak budować majątek

2016-07-11 11:13

Przeczytaj także: 500 zł na dziecko pomoże inwestorom?

Sukces nie jest taki pewny

Niestety wielu sportowcom, mimo niebotycznych zarobków, nie udaje się osiągnąć finansowej niezależności po zakończeniu kariery. Jak twierdzi Marcin Gortat, aż 70 proc. zawodników NBA, najlepiej opłacanej ligi na świecie, gdzie średnie zarobki wynoszą 5 milionów dolarów rocznie, po przejściu na emeryturę bankrutuje.

Większość zawodników w trakcie kariery wydaje po 60-80 tysięcy dolarów miesięcznie. Gdy skończą grać, ich możliwości finansowe znacznie się kurczą, ale oni nie są w stanie tego zaakceptować – tłumaczył w rozmowie z polskim „Forbesem”.

Jak ocenia Beata Majewska z Deutsche Bank, coraz więcej gwiazd polskiego sportu zdaje sobie sprawę, że najbardziej komfortowym momentem na inwestycje jest okres, w którym mogą liczyć na stałe, wysokie przychody. Dobrym przykładem jest Robert Lewandowski, który po podpisaniu kontraktu z Bayernem Monachium został wspólnikiem w funduszu Protos Venture Capital, wspierającym europejskie startupy internetowe. Zainwestował m.in. w platformę dla użytkowników gier przeglądarkowych dogry.pl, serwis pomagający znaleźć gosposie pomocedomowe.pl czy stronę do zamawiania posiłków skubacz.pl.

Wśród najlepiej zarabiających polskich sportowców najbardziej zaradni są Adam Małysz, który większość przychodów czerpie z kontraktów reklamowych z Red Bullem, Generali i Orlenem, oraz Agnieszka Radwańska. Tenisistka podpisała umowy reklamowe z m.in. z producentem AGD Amica, producentem strojów Lotto, siecią komórkową Play oraz Vanquis Bankiem.

Bardziej bezpośrednio biznesem zajął się były żeglarz i medalista olimpijski Mateusz Kusznierewicz. Postanowił wesprzeć swoim wizerunkiem autorski pomysł podłączonych do internetu ramek na zdjęcia Zoom.me. Produkt wystartował w 2014 roku w partnerstwie z operatorem T-Mobile.

Kibice koszykówki nie mają już złudzeń, że 32-letni Marcin Gortat raczej nie zostanie największą gwiazdą NBA. Jednak talent i pracowitość pozwoliły mu zostać podstawowym zawodnikiem solidnej drużyny z Waszyngtonu i podpisać pięcioletni kontrakt na 60 milionów dolarów. Jeśli chodzi o finanse, Gortat należy do rozsądniejszych koszykarzy.

Nie interesują mnie wysokie zyski, ale stabilne, relatywnie pewne. Moje inwestycje są bardzo zróżnicowane – chodzi o akcje, obligacje, grunty, nieruchomości, jestem partnerem w kilku firmach – opowiadał Gortat miesięcznikowi „Forbes”. Dodaje, że daje mu to dwucyfrowy zwrot z inwestycji. – Efekt jest taki, że znacznie powiększyłem sumę pieniędzy, którą zarobiłem jako koszykarz– dodaje.

Marcin Gortat może chwalić się pieniędzmi mimo zamiłowania do drogich samochodów (ma w garażu m.in. BMW M5 G-Power Hurricane, Porsche Panamera Turbo S ora Lexusa LFA). Mniej wybitni sportowcy, menedżerowie czy specjaliści nie zarabiają takich pieniędzy, ale mogą mieć podobny cel: osiągnąć niezależność finansową w wieku około 40 lat. Przy mniejszych dochodach potrzeba więcej czasu oraz dyscypliny.

Podstawą w dążeniu do niezależności finansowej są oszczędności i efektywne pomnażanie kapitału. Dotyczy to także zamożnych. Nie trzeba rezygnować z przyjemności, a z drugiej strony też niekoniecznie trzeba zawsze wybierać najtańsze rozwiązania. Jednak zawsze powinniśmy tak zarządzać nadwyżkami pieniędzy, aby pracowały na nas – mówi Beata Majewska z Deutsche Bank. – Dodatkowych przychodów, szczególnie tych z inwestycji kapitałowych, najlepiej jest szukać u szczytu kariery. To czas, gdy dysponujemy największymi możliwościami. Wydatków nie jesteśmy w stanie zmniejszyć o 100 proc., ale przychody z łatwością można zwielokrotnić – dodaje.

fot. mat. prasowe

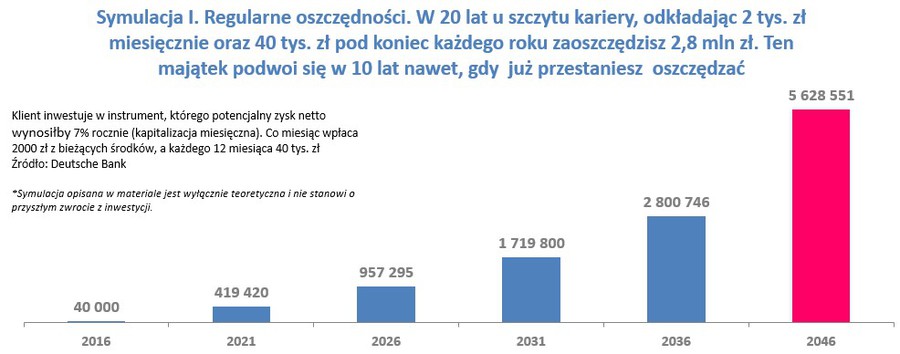

Symulacja I - oszczędzanie w perspektywie 30 lat

Wysokie zarobki nie oznaczają, że po skończeniu kariery nie grozi sportowcom finansowy kryzys.

fot. mat. prasowe

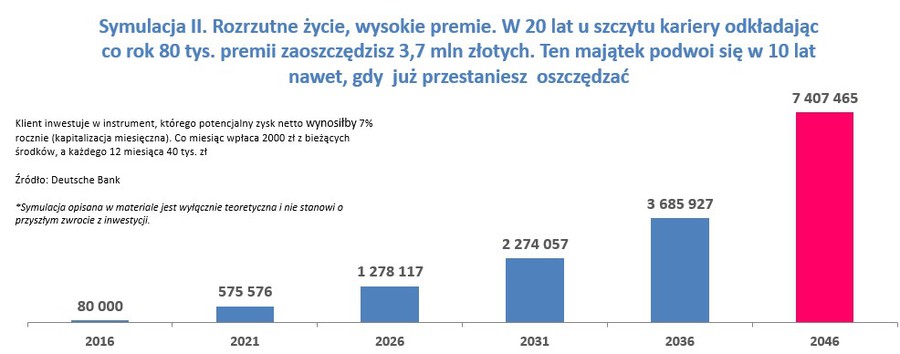

Symulacja II - oszczędzanie w perspektywie 30 lat

Obecnie najlepiej zarabiającym sportowcem świata jest Cristiano Ronaldo.

Symulacje przygotowane przez Deutsche Bank pokazują, jak skuteczne może być oszczędzanie u szczytu kariery. Założone w nich zarobki odpowiadają przychodom menedżerów i specjalistów, a nie najwybitniejszych sportowców, ale 20-letni „sprint oszczędzania” również daje pokaźne efekty. Odkładając 2 tys. złotych miesięcznie przez dwie dekady oraz 40 tys. (np. premii) pod koniec każdego roku w 20 lat można uzbierać 2,8 mln złotych przy założeniu, że zostały zainwestowane w instrumenty, których potencjalny zysk netto wynosi 7 proc. rocznie przy miesięcznej kapitalizacji. Jeszcze więcej można zgromadzić, jeśli się nie skonsumuje, a odłoży wysokie, wypłacane co roku premie lub skumulowane oszczędności. Bohater drugiej symulacji zarabia dużo więcej i chociaż nie odkłada regularnie, może sobie pozwolić na wpłatę 80 tys. zł pod koniec każdego roku. W trakcie 20-letniego sprintu oszczędnościowego jest w stanie odłożyć 3,7 mln zł. Ta pokaźna suma także podwaja się po 10 latach.

Osobom szukającym inwestycji w skali roku 7-procentowy zwrot może wydawać się zawyżony. Jednak w długim okresie jest całkiem realny – tłumaczy Beata Majewska. – Tajemnica tkwi w dywersyfikacji. Inwestując w dłuższej perspektywie, część kapitału możemy ulokować w aktywa o dużej zmienności, np. akcje albo fundusze akcji. Ich zwrot w krótszym czasie – miesięcy czy roku – jest bardzo nieprzewidywalny, jednak w perspektywie dekad uśrednia się – dodaje.

Koszykarz wszechczasów Michael Jordan, mimo rozrzutnego stylu życia, wyjątkowej skłonności do hazardu oraz przeciętnej smykałki do interesów, jest najlepiej zarabiającym emerytowanym sportowcem świata. W 2014 roku jego przychód wyniósł 100 mln dolarów. Żyłą złota jest marka obuwia sportowego Jordan, należąca do koncernu Nike oraz liczne kontrakty reklamowe. Majątek koszykarza wyceniany jest na ponad miliard dolarów.

Człowiek-legenda może sobie pozwolić na rozrzutność. Pozostali mogą naśladować najlepszych.

Przeczytaj także:

Czy Polacy wiedzą w co inwestować i jak oszczędzać pieniądze?

Czy Polacy wiedzą w co inwestować i jak oszczędzać pieniądze?

Czy Polacy wiedzą w co inwestować i jak oszczędzać pieniądze?

Czy Polacy wiedzą w co inwestować i jak oszczędzać pieniądze?

1 2

oprac. : Agata Fąs / eGospodarka.pl

Przeczytaj także

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

mieszkań na wynajem? [© Freepik]")

{kind=link}

{kind=link}