Kredyty hipoteczne w 2006

2006-02-27 12:48

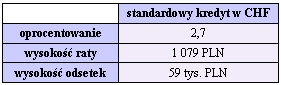

Oferta standardowego kredytu we frankach szwajcarskich, kwota 200 tys. PLN, okres spłaty 20 lat, rat © fot. mat. prasowe

W minionym roku ponownie znacząco zwiększyła się ilość udzielonych kredytów hipotecznych. Według danych Związku Banków Polskich w 2005 r. pod hipotekę pożyczyliśmy ponad 22 mld PLN - niemal 60 proc. więcej niż w 2004 r., 72 proc. zadłużenia stanowiły kredyty we frankach szwajcarskich. Za nami więc kolejny rekordowy rok, pytanie czy nie ostatni?

Przeczytaj także: Dotowany kredyt na mieszkanie?

Wszystko wskazuje na to, że od kwietnia - na skutek ograniczeń planowanych przez nadzór bankowy - banki nie będą mogły już udzielać kredytów walutowych w takich ilościach, jak do tej pory.Według projektu uchwały Komisji Nadzoru Bankowego, o kredyt w walucie starać się będą mogły osoby lepiej sytuowane, dysponujące 30-proc. wkładem własnym. Niewykluczone, że przyszły kredytobiorca, chcąc zaciągnąć kredyt w szwajcarskiej walucie, będzie musiał wykazać się zdolnością kredytową jak przy kredycie złotowym.

Ze względu na wysokość polskich stóp procentowych, kredyty hipoteczne w złotówkach są droższe - dlatego Polacy chętniej zadłużają się w szwajcarskiej walucie. Gdybyśmy teraz zaciągnęli kredyt w wysokości 150 tys. PLN na 20 lat denominowany do franka, na racie moglibyśmy zaoszczędzić ponad 200 PLN.

Na skutek ewentualnych zmian narzuconych przez nadzór bankowy, część osób, które w tym roku zamierzały kupić mieszkanie na kredyt, będzie musiało zmienić plany. Nie każdy bowiem zdecyduje się na zaciągnięcie droższego kredytu w złotówkach. Być może pewnym ułatwieniem dla kredytobiorców, którzy nie załapią się na kredyt we frankach szwajcarskich, będzie rządowa propozycja dopłaty do odsetek od kredytów złotowych. Nie należy sobie robić jednak dużych nadziei - szczególnie, że ostateczna treść ustawy jest jeszcze dyskutowana.

Analizując tę propozycję trzeba pamiętać, że budżet miałby dopłacać do odsetek tylko przez 8 lat. Z projektu ustawy o finansowym wsparciu rodzin w nabywaniu własnego mieszkania wynika również, że rząd finansowałby jedynie kredyty zaciągane przez rodziny (także niepełne) na nieruchomości o określonym metrażu i cenie.

Przed kredytobiorcami trudny czas - już wkrótce część z nich może mieć ograniczony dostęp do ofert kredytów hipotecznych. Oczywiście można czekać na "lepszy czas", ale w sytuacji, kiedy ceny na rynku nieruchomości wciąż rosną, oczekiwanie może się po prostu nie opłacić.

fot. mat. prasowe

Oferta standardowego kredytu we frankach szwajcarskich, kwota 200 tys. PLN, okres spłaty 20 lat, rat

Oferta standardowego kredytu we frankach szwajcarskich, kwota 200 tys. PLN, okres spłaty 20 lat, raty równe

Czy banki poradzą sobie z ograniczeniami?

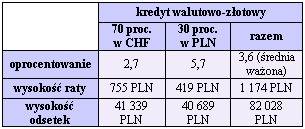

Jeśli na skutek ograniczeń w udzielaniu kredytów walutowych, banki nie będą mogły sprzedawać kredytów na 100 proc. wartości nieruchomości, obecnie cieszących się rosnącą popularnością, część instytucji może zdecydować się na udzielanie kredytów mieszanych. Dzięki takiemu rozwiązaniu 70 proc. kwoty kredytu denominowane byłoby w walucie, zaś resztę stanowiłby kredyt złotowy. Sprawdźmy, o ile droższy byłby kredyt mieszany od kredytu we frankach szwajcarskich.

, kwota 200 tys. PLN")

fot. mat. prasowe

Oferta kredytu walutowo-złotowego (70 proc. kwoty kredytu w CHF, 30 proc. w PLN), kwota 200 tys. PLN

Oferta kredytu walutowo-złotowego (70 proc. kwoty kredytu w CHF, 30 proc. w PLN), kwota 200 tys. PLN, okres spłaty 20 lat, raty równe

Przeczytaj także:

Ustawowe wakacje kredytowe po roku: jaki bilans?

Ustawowe wakacje kredytowe po roku: jaki bilans?

Ustawowe wakacje kredytowe po roku: jaki bilans?

Ustawowe wakacje kredytowe po roku: jaki bilans?

oprac. : Open Finance

Więcej na ten temat:

kredyty mieszkaniowe, dotowane kredyty, kredyty hipoteczne, kredyt hipoteczny, kredyty walutowe

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}