Wspólny kredyt mieszkaniowy: korzyść dla wszystkich?

2016-11-22 12:24

Przeczytaj także: Kredyt hipoteczny: "Klucz za dług" w razie problemów ze spłatą

Statystyki prowadzone przez Biuro Informacji Kredytowej dowodzą, że obecnie niemal 7 na 10 zobowiązań finansowych zaciągniętych na poczet zakupu mieszkania to zobowiązania wspólne. Najczęściej na kredyt mieszkaniowy decydują się dwie osoby, które - niezależnie od występującego pomiędzy nimi stopnia pokrewieństwa - są współkredytobiorcami, chociaż nie zawsze współwłaścicielami nieruchomości. W przeważającej liczbie przypadków są to pary małżeńskie, co jest zupełne zrozumiałe, jeśli wziąć pod uwagę długotrwałość zobowiązania i chęć inwestowania we wspólne gospodarstwo domowe.- Kredyt mieszkaniowy udzielany dwóm osobom to obecnie dominujący model finansowania zakupu nieruchomości przy wsparciu kredytu bankowego - potwierdza prof. Waldemar Rogowski, główny analityk kredytowy Biura Informacji Kredytowej.

Wspólne zobowiązanie to dla kredytobiorców większa zdolność kredytowa oraz spora szansa na uzyskanie bardzie atrakcyjnych warunków umowy kredytowej. Korzyści nie występują jednak tylko po jednej stronie - dla banku wspólny kredyt mieszkaniowy oznacza mniejsze ryzyko.

- Zobowiązanie zaciągnięte przez dwie osoby obliguje je solidarnie do wywiązywania się z rat kredytowych wraz z odsetkami w terminach określonych w umowie - wyjaśnia prof. Rogowski.

Tak więc, w przypadku zobowiązania zaciąganego przez dwoje kredytobiorców zabezpieczeniem dla terminowej spłaty są dochodu uzyskiwane nie przez jedną, a dwie osoby. Ma to ogromne znaczenie w sytuacji, gdy jedna z nich, na skutek choroby, wypadku, czy innego zdarzenia natury losowej, traci swój dochód.

Czytaj także:

- Kredyt hipoteczny we dwójkę i bez ślubu

- 10 czy 20 procent? Jaki wkład własny w 2017 roku?

Warto tu jednak podkreślić, że odpowiedzialność za terminową spłatę kredytu obydwie osoby ponoszą solidarnie. To oznacza, że bank może od obojga z nich domagać się zwrotu zadłużenie. Fakt, że jeden z kredytobiorców utracił swoje dochody nie ma tu znaczenia.

fot. mat. prasowe

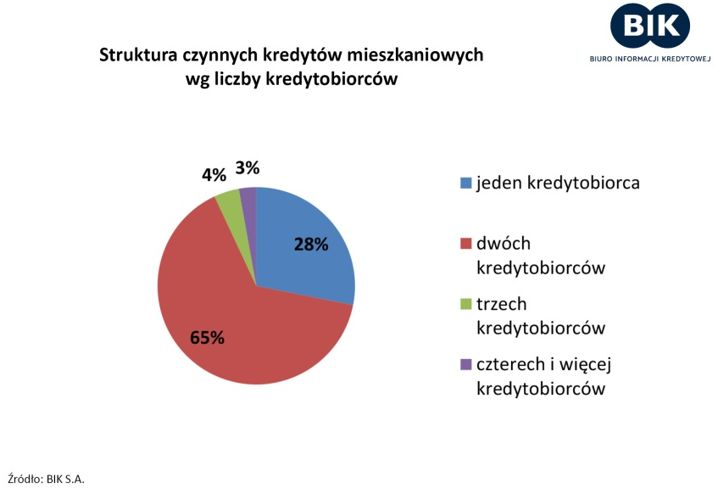

Struktura czynnych kredytów wg liczby kredytobiorców

Jak wynika z danych Biura Informacji Kredytowej, prawie 7 na 10 obecnie spłacanych kredytów mieszkaniowych, to zobowiązania zaciągnięte przez dwie osoby

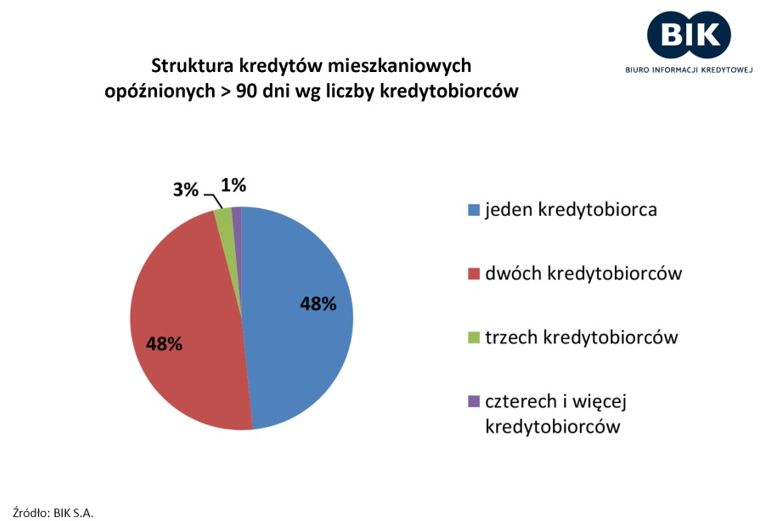

Analizując strukturę udzielonych kredytów mieszkaniowych, warto zwrócić uwagę na ich jakość. Jak wynika z analiz BIK, 30% wszystkich obsługiwanych obecnie kredytów mieszkaniowych należy do singli, co ciekawe wśród kredytów opóźnionych w spłacie powyżej 90 dni stanowią one jednak już niemal połowę (48%).

fot. mat. prasowe

Struktura kredytów mieszkaniowych opóźnionych

Wśród kredytów opóźnionych w spłacie powyżej 90 dni kredyty zaciągnięte przez jednego kredytobiorcę stanowią niemal połowę (48%).

Kredyt zaciągany jednoosobowo charakteryzuje się zatem gorszą jakością, niż kredyt spłacany przez dwie lub więcej osób.

- Kredyt mieszkaniowy zaciągany jednoosobowo charakteryzuje się wyższym poziomem ryzyka choćby z perspektywy zabezpieczenia spłaty zadłużenia w sytuacji wystąpienia ewentualnych problemów finansowych. Singiel tracąc pracę, doznając nieprzewidzianych sytuacji losowych, może stracić jednocześnie źródło dochodów a tym samym ekonomiczną podstawę spłaty zaciągniętego zobowiązania kredytowego - wyjaśnia prof. Rogowski. - Przykładowo, w przypadku małżeństwa, gdy jeden z małżonków straci pracę lub przewlekle zachoruje, ciężar spłaty kredytu poniesie drugi współmałżonek i choć ich uzyskiwane dochody będą mniejsze, to nadal dwoje kredytobiorców posiadać będą jeszcze jedno źródło utrzymania. Dla singli wskaźnik DTI jest zazwyczaj wyższy niż w przypadku, gdy obsługa zobowiązania kredytowego spoczywa na dwóch i więcej kredytobiorcach - podsumowuje główny analityk kredytowy BIK.

fot. mat. prasowe

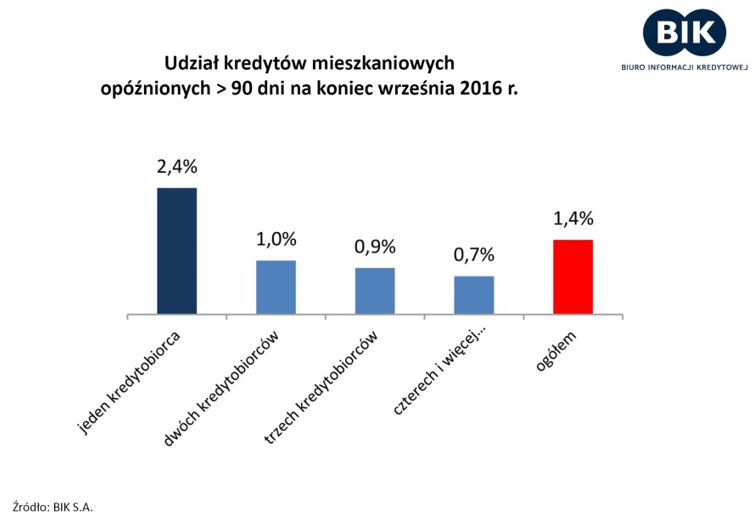

Udział kredytów mieszkaniowych opóźnionych na koniec września 2016 r.

Przy kredycie spłacanym przez dwie osoby, liczba opóźnionych kredytów mieszkaniowych wśród kredytów zaciągniętych przez dwie osoby to tylko 1%.

Gorszą jakość kredytów mieszkaniowych zaciąganych przez jednego kredytobiorcę potwierdza również dużo wyższy udział (2,4% vs 1%) kredytów mieszkaniowych opóźnionych powyżej 90 dni w kredytach mieszkaniowych zaciągniętych przez jedną osobę w porównaniu do kredytów zaciągniętych przez dwoje kredytobiorców. Przy kredycie spłacanym przez dwie osoby, liczba opóźnionych kredytów mieszkaniowych wśród kredytów zaciągniętych przez dwie osoby to tylko 1%. W przypadku zaciągnięcia kredytu przez czterech lub więcej kredytobiorców udział ten spada do 0,7%.

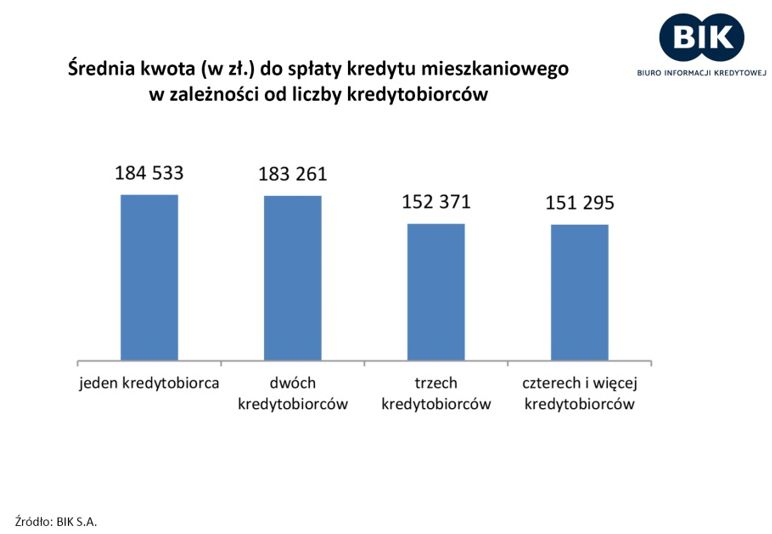

Obecnie średnie kwoty zadłużenia z tytułu kredytu mieszkaniowego zaciągniętego przez jednego bądź dwóch kredytobiorców są bardzo zbliżone. Wynoszą one odpowiednio 184,5 tys. zł - przy kredycie jednoosobowym, a 183,2 tys. zł - przy kredycie zaciągniętym przez dwóch kredytobiorców.

fot. mat. prasowe

Średnia kwota do spłaty w zależności od liczby kredytobiorców

Obecnie średnie kwoty zadłużenia z tytułu kredytu mieszkaniowego zaciągniętego przez jednego bądź dwóch kredytobiorców są bardzo zbliżone.

Rozwód a wspólny kredyt hipoteczny. Co warto wiedzieć?

Rozwód a wspólny kredyt hipoteczny. Co warto wiedzieć?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}