Pośrednictwo kredytowe bez prowizji?

2016-12-28 13:53

Unijna dyrektywa hipoteczna zakłada m.in. konieczność informowania o wysokości prowizji otrzymywanej przez pośrednika finansowego. W dokumencie tym jest również mowa o możliwości wprowadzenia zakazu wynagradzania pośredników przez kredytodawcę. Ustawodawca wyraźnie jednak rozróżnia tu pośrednictwo kredytowe polegające na usługach doradczych od prostego pośrednictwa, dopuszczając ograniczenia w wynagradzaniu przez kredytodawcę kredytu hipotecznego doradców kredytowych. To zasadnicza różnica, której nie uwzględniono w najnowszej wersji ustawy implementującej dyrektywę.

Przeczytaj także: Pośrednik kredytowy: za wynagrodzenie zapłaci klient

Na implementację postanowień dyrektywy hipotecznej nr 2014/17/UE państwa członkowskie UE miały czas do marca 2016 roku. Ten akt prawny to kolejny krok, którego celem jest rozszerzenie ochrony konsumenta. Nowa regulacja zakłada wprowadzenie rozwiązań, które wymuszają na pośrednikach nie tylko rzetelne informowanie o proponowanych klientom produktach kredytowych, ale również o wysokości otrzymywanego wynagrodzenia.Do polskiego porządku prawnego przepisy te implementowane są poprzez ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Nad kształtem ustawy implementującej pracowano ponad rok. Na ostatnim etapie prac pojawił się w niej zakaz wynagradzania pośredników kredytowych przez kredytodawców. W efekcie tego za pośrednictwo kredytowe zapłaci nie kto inni niż kredytobiorca.

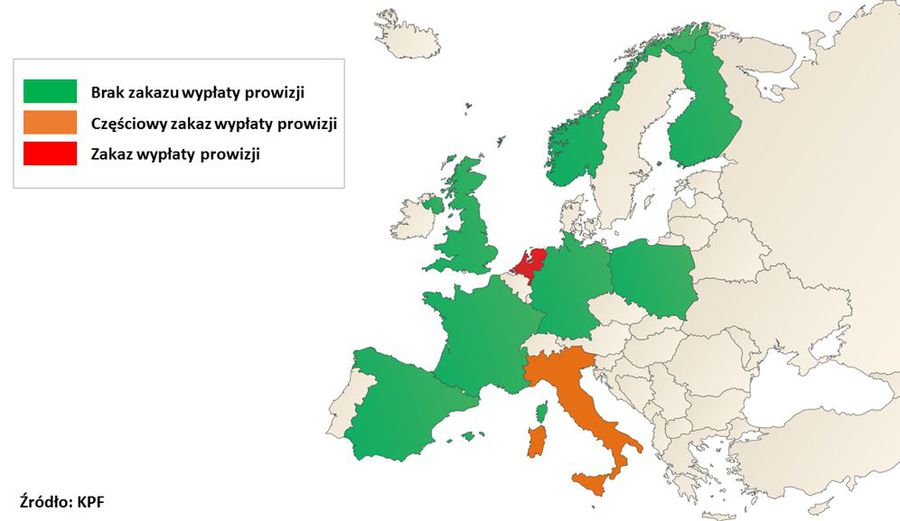

W Europie pośrednictwo kredytowe dostaje prowizje

Za wprowadzeniem zakazu wynagradzania pośredników przez kredytodawców opowiadają się min. Urząd Ochrony Konkurencji i Konsumentów oraz KNF. Tymczasem pośrednictwo kredytowe z dojrzałych rynków UE unika tego rozwiązania.

Co więcej, taki zakaz istnieje tylko w Holandii, a jego wdrożenie rozważa się jedynie we Włoszech, a i to w wąskim zakresie, obejmującym wyłącznie model brokerski pośrednictwa.

Zdecydowana większość państw członkowskich UE nie stosuje takiego rozwiązania. Wśród nich znajdują się najbardziej dojrzałe rynki usług finansowych, jak Wielka Brytania, Niemcy, Francja i Hiszpania. Rozkład geograficzny, pokazujący, jak rozwiązano tę kwestię, ilustruje poniższa mapa.

fot. mat. prasowe

Zakaz wynagradzania pośredników w Europie

Zdecydowana większość państw członkowskich UE nie stosuje takiego rozwiązania.

– Warto kierować się racjonalnymi rozwiązaniami, stosowanymi na dojrzalszych niż polski rynkach zachodnioeuropejskich, na których działalność pośredników finansowych posiada długą tradycję. Tym bardziej, że wypłata wynagrodzenia pośrednikom bezpośrednio przez dostawców produktów kredytowych jest w pełni zgodna z nową dyrektywą. Wymogi ostrożnościowe, informacyjne i nadzorcze, przewidziane przez dyrektywę, obecne także w projekcie ustawy, w pełni zabezpieczają interesy konsumentów przed ewentualnymi nierzetelnymi praktykami przedsiębiorców. Skutki wprowadzenia tego zakazu dla branży pośrednictwa finansowego mogą być bowiem bardzo negatywne – ocenia Mecenas Marcin Czugan, Wiceprezes Zarządu KPF oraz Przewodniczący Komitetu Prawno-Politycznego EUROFINAS, bezpośredniego uczestnika europejskiego procesu legislacyjnego.

Dyrektywa hipoteczna chroni konsumentów

Wprowadzenie zakazu wynagradzania pośredników wprost przez dostawców produktów kredytowych nastąpiło, co należy również podkreślić, pomimo istnienia w projekcie szeregu mechanizmów chroniących konsumenta. Jako podmiot nadzorowany, po wdrożeniu nowej regulacji pośrednik będzie bowiem zobligowany do przedstawienia konsumentowi szeregu informacji. Wśród nich – dla przykładu – danych dotyczących swojej działalności gospodarczej, w tym numeru licencji i opisu procedury składania reklamacji. W kontekście komentowanego zakazu wypłaty wynagrodzenia, motywowanego ochroną praw konsumenta, warto zauważyć, iż obowiązkiem informacyjnym objęta jest też informacja, odnosząca się do wysokości wynagrodzenia. Zdecydowanie należy też podkreślić fakt, iż dyrektywa zobowiązuje pośredników do ustanowienia wewnętrznych procedur, umożliwiających spełnienie wymogu potwierdzającego, że metoda wynagradzania ich personelu nie narusza obowiązku „uczciwego i sprawiedliwego postępowania”.

Czytaj także:

- Pośrednictwo kredytowe: prowizje będą jawne

- Polski pośrednik kredytowy to solidna firma

Ponadto zastrzega, że wynagrodzenie pośrednika nie może być uzależnione od celów sprzedażowych, a wysokość prowizji będzie jawna. Do poinformowania o wysokości prowizji powinno dojść najpóźniej w chwili wręczenia arkusza informacyjnego ESIS (European Standardised Information Sheet) – zindywidualizowanej informacji, która może posłużyć konsumentowi do sprawnego porównania kredytów dostępnych na rynku, oceny ich konsekwencji i podjęcia świadomej decyzji o zawarciu umowy.

Pomimo takich mechanizmów chroniących konsumenta, w aktualnym projekcie ustawy, który znajduje się już na końcowym etapie procesu legislacyjnego, projektodawca zdecydował się wprowadzić zakaz wynagradzania pośredników kredytowych przez kredytodawców za świadczone przez pośredników usługi pośrednictwa.

– Konferencja Przedsiębiorstw Finansowych, podczas konsultacji społecznych projektu założeń do ustawy, zwracała uwagę regulatora, że zakres podmiotowy przepisu dyrektywy, mówiący o zakazie wypłaty wynagrodzenia nie obejmuje pośredników, świadczących usługi pośrednictwa, a jedynie tych, którzy zajmują się świadczeniem usług doradztwa – zauważa Mecenas Czugan. – Dyrektywa wyraźnie różnicuje te dwie czynności, „doradztwem” określając osobistą rekomendację przedstawianą konsumentowi w odniesieniu do co najmniej jednej transakcji, dotyczącej umowy kredytowej i stanowiącej odrębną usługę od udzielenia kredytu.

Przeczytaj także:

Pośrednictwo kredytowe: prowizje będą jawne

Pośrednictwo kredytowe: prowizje będą jawne

Pośrednictwo kredytowe: prowizje będą jawne

Pośrednictwo kredytowe: prowizje będą jawne

oprac. : eGospodarka.pl

Więcej na ten temat:

dyrektywa hipoteczna, dyrektywa nr 2014/17/UE, kredyty hipoteczne, pośrednictwo finansowe, doradztwo finansowe, ochrona konsumentów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}