Rynek mieszkaniowy i kredyty hipoteczne w 2016 roku

2017-01-12 11:14

Rynek mieszkaniowy i kredyty hipoteczne w 2016 roku © Kenishirotie - Fotolia.com

Przeczytaj także: Rynek nieruchomości: jakie prognozy na 2016?

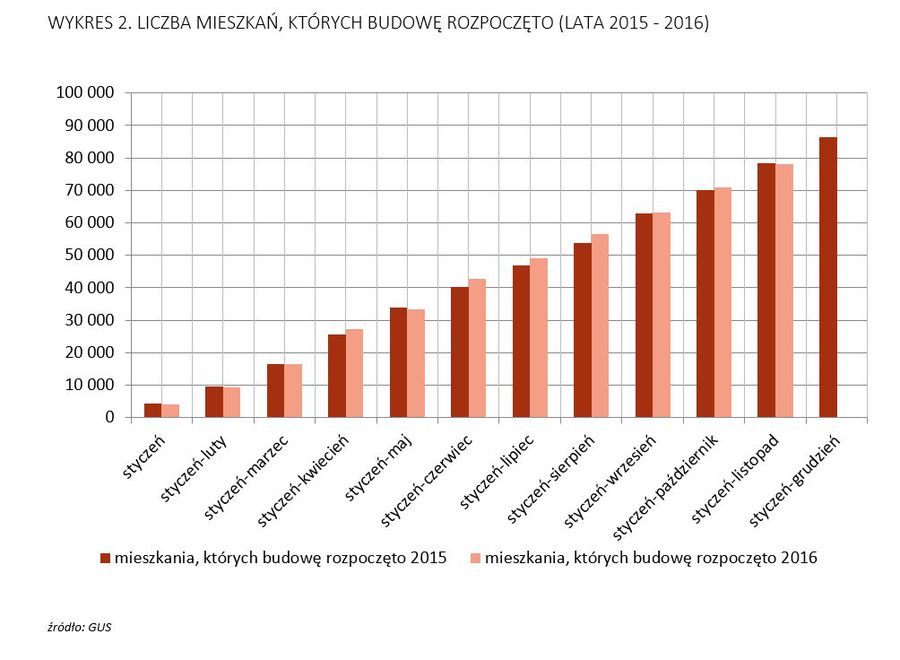

Radykalne zmiany przepisów prawa, turbulencje w gospodarce będące pochodną wydarzeń politycznych oraz sytuacja na giełdzie papierów wartościowych, będąca między innymi konsekwencją deklaracji dotyczących dalszych losów oszczędności emerytalnych zarządzanych przez OFE, dodatkowo pogłębiały tendencję do lokowania oszczędności w pewne i bezpieczne aktywa, za które Polacy wciąż uważają nieruchomości. W rezultacie blisko połowa zakupów dokonanych na rynku mieszkaniowym w 2016 roku sfinansowana została bez zaciągania kredytu hipotecznego.Dobre wyniki sprzedaży mieszkań na rynku pierwotnym zachęcały deweloperów do rozpoczynania kolejnych inwestycji. Wyniki sektora deweloperskiego w zakresie przygotowywania i rozpoczynania nowych budów wskazują, że liczba mieszkań, których budowę rozpoczęto w roku 2016, odpowiada wynikom osiągniętym przez sektor w roku 2015 zarówno pod względem liczby, jak i dynamiki w kolejnych miesiącach.

fot. mat. prasowe

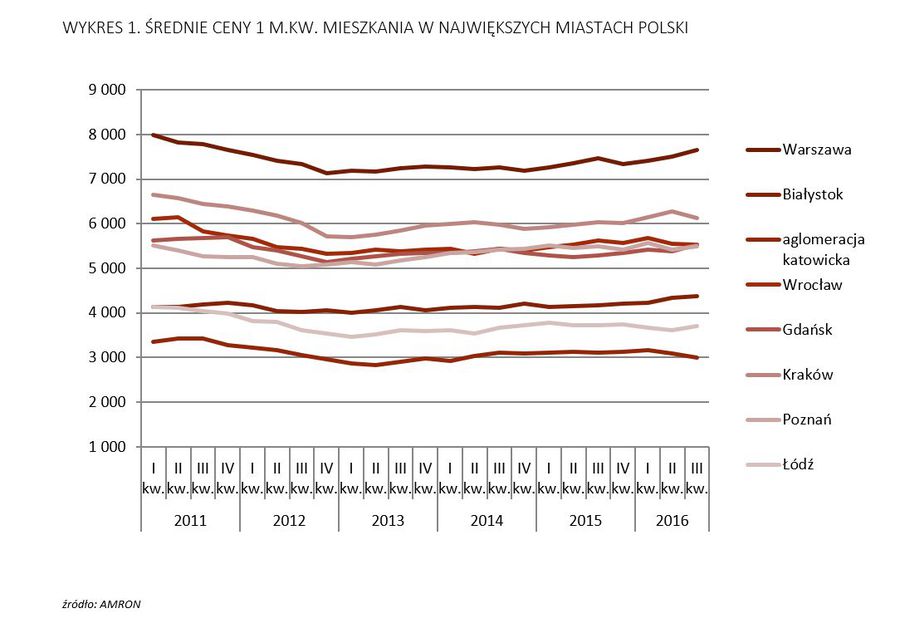

Średnie ceny 1 mkw. mieszkania w największych miastach Polski

Najdroższym rynkiem mieszkaniowym jest oczywiście Warszawa.

fot. mat. prasowe

Liczba mieszkań, których budowę rozpoczęto

Dobre wyniki sprzedaży mieszkań na rynku pierwotnym zachęcały deweloperów do rozpoczynania kolejnych inwestycji.

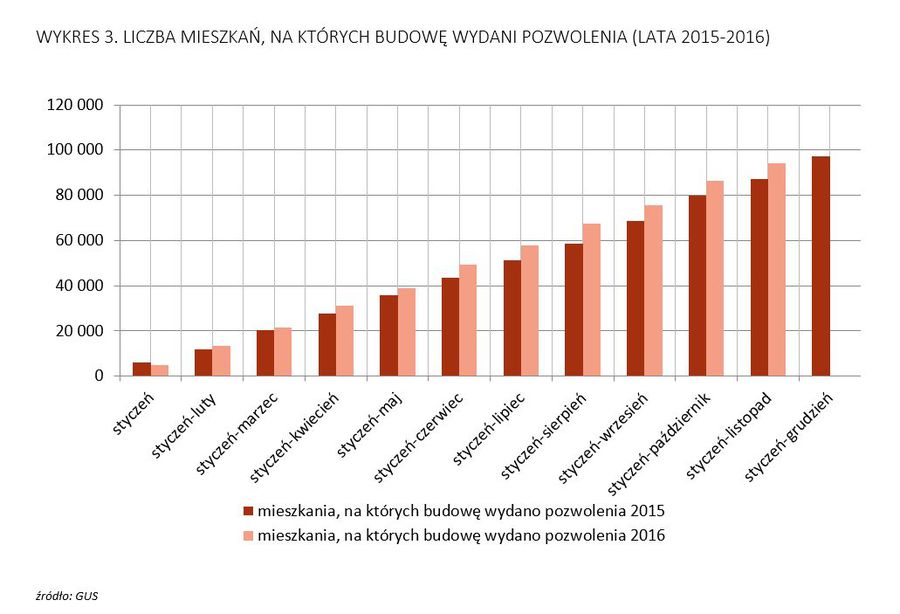

W przypadku liczby mieszkań, na których budowę udzielono pozwolenia, widoczne jest natomiast pewne przyspieszenie dynamiki wzrostu (8% pozwoleń na budowę mieszkań więcej niż w analogicznym okresie roku poprzedniego), które – jak się wydaje – przypisywać należy dokonanym i planowanym zmianom w przepisach prawa, w tym przede wszystkim zmianom zasad obrotu gruntami rolnymi. Sugeruje to moment, w którym zaobserwowano to przyspieszenie, a więc drugi kwartał ubiegłego roku – okres bezpośrednio poprzedzający wejście w życie nowych przepisów.

fot. mat. prasowe

Liczba mieszkań, na które udzielono pozwolenia

W przypadku liczby mieszkań, na których budowę udzielono pozwolenia, widoczne jest przyspieszenie.

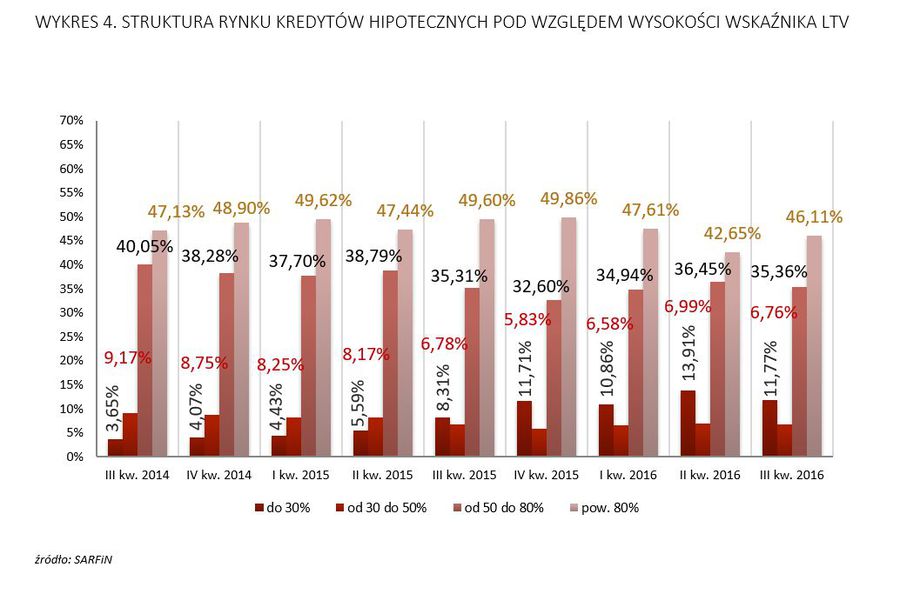

Podobnie na rynku kredytów hipotecznych w roku 2016 pozornie nie zmieniło się zbyt wiele. W ciągu trzech kwartałów 2016 roku sektor bankowy udzielił 136 488 kredytów hipotecznych na łączną kwotę 29,716 mld zł, co stanowi wynik porównywalny z wynikiem osiągniętym w analogicznym okresie poprzedniego roku. Trzeba jednak pamiętać, że wynik ten został osiągnięty w specyficznych warunkach dostosowywania się sektora bankowego do nowych warunków działania po szeregu zmian regulacyjnych i prawnych i wynikającego z nich wyraźnego zaostrzenia polityki kredytowej w tym segmencie rynku.

Rynek mieszkaniowy i kredyty hipoteczne zachowywały się w minionym roku dość stabilnie. Stabilności tej towarzyszyły jednak dynamiczne zmiany w jego otoczeniu, w tym przede wszystkim w otoczeniu prawnym. Poniżej analiza najważniejszych z nich.

Przydatne linki:

- Kredyty hipoteczne

- Oferty nieruchomości

WZROST POZIOMU WYMAGANEGO WKŁADU WŁASNEGO PRZY ZACIĄGANIU KREDYTU HIPOTECZNEGO DO 15%

Z początkiem roku 2016, zgodnie z Rekomendacją S KNF wydaną w czerwcu 2013 roku wszedł w życie kolejny, wyższy o 5% próg minimalnego wkładu własnego wymaganego przy zaciąganiu kredytów hipotecznych. Inaczej jednak niż w latach poprzednich (5% wymagane w roku 2014 i 10 % w roku 2015), zmiana ta nie była bezwzględna. Banki i ich klienci otrzymali możliwość utrzymania dotychczasowej wysokości wkładu własnego po spełnieniu odpowiednich warunków – ubezpieczenia wkładu własnego, zablokowania środków pieniężnych na rachunku bankowym, zabezpieczenia posiadanych obligacji w formie zastawu czy wykorzystania jako zabezpieczenia funduszy zgromadzonych na Indywidualnym Koncie Emerytalnym.

Zgodnie z oczekiwaniami, znaczna część banków utrzymała ofertę kredytów z poziomem LtV 90%, a zmiany, których obawiało się zarówno środowisko deweloperskie, jak i część środowiska bankowego, nie przyniosły istotnych różnic dla rynku. Świadczą o tym niewielkie zmiany wielkości rynku kredytów hipotecznych oraz jego struktury pod względem wysokości wskaźnika LtV, w tym przede wszystkim utrzymujący się dominujący udział kredytów o poziomie LtV powyżej 80%.

fot. mat. prasowe

Struktura rynku kredytów hipotecznych wg LtV

W dalszym ciągu widać dominujący udział kredytów o poziomie LtV powyżej 80%.

PODATEK BANKOWY

15 stycznia 2016 roku Sejm przyjął ustawę o podatku od niektórych instytucji finansowych. W myśl tej ustawy począwszy od lutego 2016 roku banki krajowe, oddziały banków zagranicznych, spółdzielcze kasy oszczędnościowo-kredytowe, zakłady ubezpieczeń i reasekuracji oraz firmy pożyczkowe zostały obłożone tak zwanym „podatkiem bankowym” wynoszącym 0,44% wartości ich aktywów. Jako uzasadnienie wprowadzenia dodatkowej opłaty obciążającej sektor bankowy ustawodawca podał między innymi „(..) pozyskanie dodatkowego źródła finansowania wydatków budżetowych, szczególnie wydatków na cele społeczne”. Krytycy tego rozwiązania twierdzili, że wprowadzenie podatku bankowego będzie miało negatywny wpływ na kondycję sektora bankowego, a co za tym idzie – również na możliwość finansowania gospodarki narodowej i w konsekwencji wywoła spowolnienie tempa wzrostu gospodarczego.

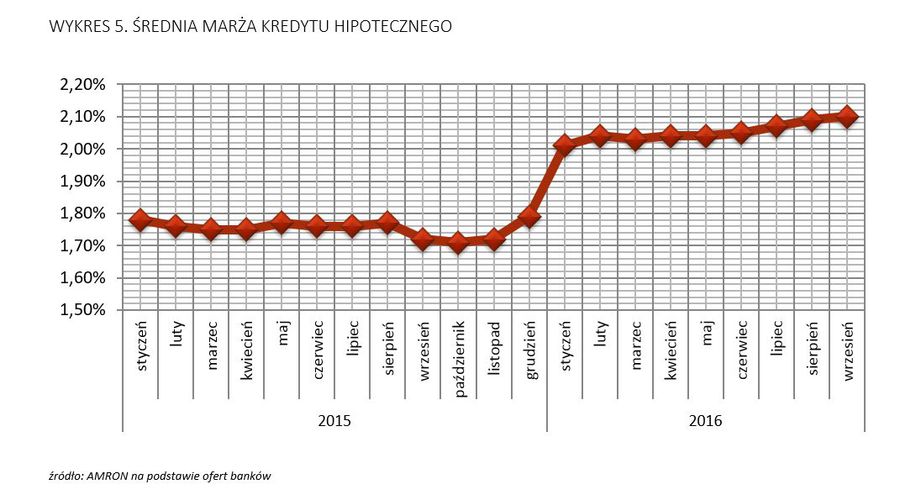

Powszechne było również przekonanie, że dodatkowe koszty związane z podatkiem bankowym zostaną przerzucone na klientów banków, a relatywnie niska rentowność kredytów hipotecznych w porównaniu z innymi produktami bankowymi spowoduje, że kredyty hipoteczne staną się trudniej dostępne dla kredytobiorców. Obawy te, mimo prób zaklinania rzeczywistości, zmaterializowały się m.in. w rosnących kosztach usług bankowych i wzroście marż kredytowych. Zgodnie z przewidywaniami wprowadzenie podatku bankowego było również, obok wprowadzenia nowych rozwiązań w zakresie obrotu gruntami rolnymi, jednym z dwóch podstawowych powodów zaostrzenia polityki kredytowej banków w obszarze kredytów hipotecznych. Zmianę polityki banków wywołaną wprowadzeniem podatku bankowego najlepiej obrazuje wzrost średniej marży kredytów hipotecznych, odnotowany w końcówce roku 2015 i kontynuowany w późniejszych okresach.

fot. mat. prasowe

Średnia marża kredytu hipotecznego

Zmianę polityki banków wywołaną wprowadzeniem podatku bankowego najlepiej obrazuje wzrost średniej marży.

ZMIANY PRAWA W OBSZARZE OBROTU GRUNTAMI ROLNYMI

5 sierpnia 2015 uchwalona została nowa ustawa o kształtowaniu ustroju rolnego. Nowe przepisy wprowadziły ograniczenia dotyczące samego nabywcy, zarówno jako osoby fizycznej, jak i udziałowców spółek nabywających grunty , hierarchię podmiotów uprawnionych do pierwokupu gruntów, a także ograniczyła łączny areał gospodarstwa rolnego. Aby wykluczyć nabywanie nieruchomości tzw. metodą „na słupa”, ustawa przewidziała również kontrolę środków, za jakie nabywca kupuje ziemię. W założeniu zapisy nowej ustawy miały między innymi zapobiegać wykupywaniu ziemi rolnej przez obcokrajowców, zapobiegać nadmiernej koncentracji gruntów rolnych, a także położyć kres spekulacji gruntami rolnymi.

Innym aktem prawnym wprowadzającym daleko idące zmiany dla rynku gruntów była przyjęta 14 kwietnia ub.r. ustawa o wstrzymaniu sprzedaży nieruchomości Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw. Przewidywała ona m.in. wprowadzenie 5-letniego moratorium na sprzedaż ziemi rolnej ZWRSP, a także wprowadzenie zapisu o możliwości zakupu gruntów rolnych wyłącznie przez rolników indywidualnych, z wyjątkiem osób bliskich, jednostek samorządu terytorialnego i Skarbu Państwa. Nowością było również wprowadzenie możliwości pierwokupu przez ANR udziałów w spółkach prawa handlowego będących właścicielami nieruchomości rolnych w przypadku ich sprzedaży. Prawo pierwokupu przez ANR objęło ponownie wszystkie nieruchomości rolne, a nie – jak po nowelizacji ustawy o kształtowaniu ustroju rolnego z 2010 r. – te nie mniejsze niż 5 ha.

Zgodnie z projektem ustawy, z moratorium na sprzedaż ziemi z ZWRSP wyłączone zostały m.in. nieruchomości przeznaczone w planach zagospodarowania przestrzennego, studiach uwarunkowań i kierunków zagospodarowania przestrzennego gmin, ostatecznych decyzjach WZ i lokalizacji inwestycji celu publicznego na cele inne niż rolne oraz nieruchomości o powierzchni mniejszej niż 1 ha.

Wejście w życie nowych przepisów dotyczących obrotu gruntami rolnymi miało daleko idące skutki zarówno. Odczuł je zarówno rynek mieszkaniowy, jak i kredyty hipoteczne. Ograniczenie możliwości nabywania gruntów rolnych przez deweloperów oraz – co za tym idzie – spodziewane znaczące zawężenie rynku gruntów pod zabudowę, a także daleko idące niejasności interpretacyjne co do możliwości zabudowywania i zbywania nieruchomości rolnych znajdujących się już w bankach ziemi deweloperów, spowodowały przyspieszenie decyzji zarówno co do zakupu nowych gruntów, jak i uzyskiwania pozwoleń na budowę na gruntach już posiadanych. Niepewność dodatkowo potęgowało to , że interpretacja nowych przepisów wskazywała, że nawet prawomocne i ostateczne decyzje o warunkach zabudowy nie gwarantują możliwości zabudowy posiadanego przez dewelopera gruntu.

Równie silne, negatywne skutki wprowadzone przepisy miały dla rynku kredytów hipotecznych. Ograniczenie sumy hipoteki do wartości rynkowej nieruchomości spowodowało, że banki nie mogąc odpowiednio zabezpieczyć się na nieruchomości rolnej praktycznie wycofały się z finansowania inwestycji na takich gruntach. Wprowadzenie tych przepisów było jednym z podstawowych powodów zaostrzenia polityki banków w zakresie udzielania kredytów hipotecznych, z którym mieliśmy do czynienia w zeszłym roku i nawet pospieszna ich nowelizacja nie złagodziła negatywnych skutków dla rynku. Ubocznym skutkiem wprowadzenia nowych rozwiązań prawnych w obszarze obrotu nieruchomościami rolnymi była bowiem także znacząca redukcja obrotu na rynku gruntów rolnych, a co za tym idzie – istotne ograniczenie zakresu informacji o wartości nieruchomości generowanych przez rynek. To w znaczącym stopniu wpływało i nadal wpływa na negatywne postrzeganie poziomu ryzyka finansowania tego typu nieruchomości przez banki.

OGŁOSZENIE NARODOWEGO PROGRAMU MIESZKANIOWEGO

27 września 2016 r. Rada Ministrów podjęła uchwałę w sprawie przyjęcia Narodowego Programu Mieszkaniowego. Narodowy Program Mieszkaniowy nakreślił trzy podstawowe cele polityki mieszkaniowej, które, zgodnie z założonym przez Program harmonogramem, powinny zostać zrealizowane do roku 2030. Są to:

- zwiększenie dostępu do mieszkań dla osób o dochodach uniemożliwiających ich nabycie lub wynajęcie po cenach komercyjnych,

- zwiększenie możliwości zaspokojenia potrzeb mieszkaniowych osób zagrożonych wykluczeniem społecznym (ze względu na niskie dochody lub szczególnie trudną sytuację życiową),

- poprawa warunków mieszkaniowych, stanu technicznego zasobów mieszkaniowych oraz zwiększenie efektywności energetycznej.

Realizacji tych celów służyć mają zmiany w obowiązujących przepisach prawa, aktywizacja budownictwa lokatorskiego, wprowadzenie pakietu „Mieszkanie +”, wspieranie mniej zamożnych gospodarstw domowych w ponoszeniu wydatków związanych z zaspokajaną potrzebą mieszkaniową, wspieranie realizacji przedsięwzięć poprawiających stan techniczny istniejących zasobów mieszkaniowych i warunki zamieszkiwania oraz optymalizacja zasobów mieszkaniowych wraz z towarzyszącą infrastrukturą stosownie do specyfiki wyzwań zmieniającej się struktury wiekowej społeczeństwa. Sama zapowiedź wdrożenia programu nie miała oczywiście istotnego znaczenia dla sytuacji na rynku mieszkaniowym w minionym roku. Co prawda we wrześniu ubiegłego roku rząd uruchomił program pilotażowy, w którym rolę Narodowego Operatora Mieszkaniowego powierzono Bankowi Gospodarstwa Krajowego, jednak naturalnie trudno spodziewać się jakichkolwiek rezultatów działania Programu w tak krótkim czasie. Do końca roku 2016 BGK zdołał natomiast podpisać szereg porozumień z gminami, które wyraziły gotowość uczestnictwa w Programie i przekazania gruntów pod zabudowę wielorodzinną.

Narodowy Program Mieszkaniowy to program zapowiadający oczekiwane przez wielu specjalistów i obserwatorów rynku zmiany w polityce mieszkaniowej państwa, w tym przede wszystkim przeniesienie akcentu ze wspierania budowania mieszkań na własność na mieszkania na wynajem. Jeśli skala realizacji tego programu odpowiadać będzie planom jego autorów, w ciągu kilku następnych lat będziemy świadkami radykalnej zmiany oblicza rynku mieszkaniowego w Polsce.

Jerzy Ptaszyński Dyrektor Działu Badań i Analiz Rynku Nieruchomości

Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}