Rata kredytu złotówkowego idzie w górę

2017-02-13 12:02

29 mln złotych miesięcznie – aż o tyle mogą w tym roku wzrosnąć odsetki od kredytów mieszkaniowych płacone przez posiadaczy złotowych kredytów hipotecznych. Do tego prawie 31 tysięcy osób musi się przygotować na skokowy wzrost rat w związku z ustaniem dopłat do kredytów w ramach programu „Rodzina na swoim”.

Przeczytaj także: Rata kredytu może skoczyć nawet o 40%

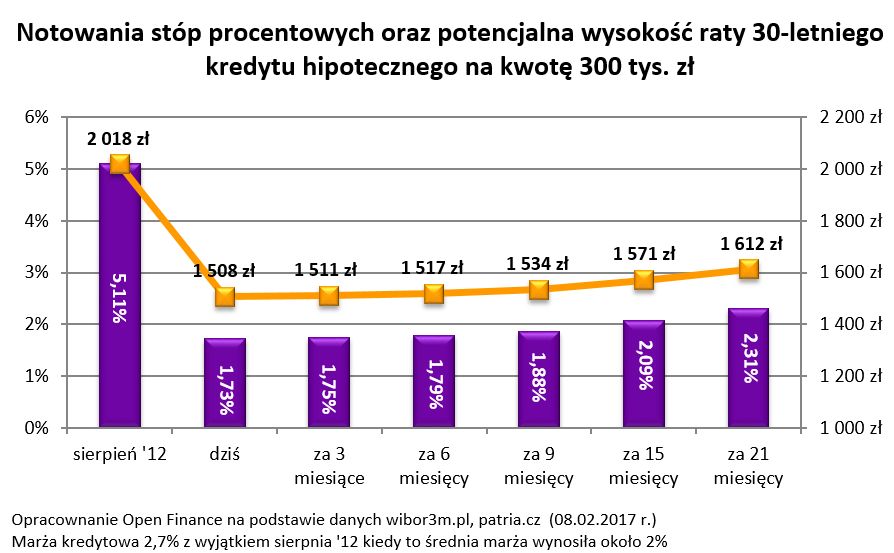

Rok 2017 to najprawdopodobniej wyższa rata kredytu złotówkowego – wynika z aktualnych prognoz rynkowych. Wszystko za sprawą spodziewanego wzrostu stawki WIBOR. Pod koniec roku stawka ta w wersji trzymiesięcznej może być na poziomie około 1,88% - o 0,15 pkt. proc. wyżej niż dziś – wynika z notowań kontraktów terminowych na stawkę WIBOR.Rata kredytu złotowego w górę

Jakie mogą być konsekwencje takich zmian? Dziś zadłużając się na 30 lat i 300 tys. zł, trzeba się liczyć, że miesięczna rata kredytu sięgać będzie około 1508 zł. Pod koniec roku może to być już o około 26 zł więcej – wynika z najświeższych prognoz. Niby różnica niewysoka, ale gdyby wziąć pod uwagę całkowite zadłużenie Polaków z tytułu złotowych kredytów mieszkaniowych, to okaże się, że podwyżka WIBOR-u o 0,15 pkt. proc. oznacza, że z kieszeni wszystkich kredytobiorców wypłynie tytułem wyższych odsetek łącznie ponad 29 mln zł w ciągu zaledwie miesiąca.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty 30-letniego kredytu hipotecznego na kwotę

W ciągu nadchodzących miesięcy raty kredytów mają wzrastać.

Bez dopłaty rata kredytu wzrasta o 32%

W znacznie gorszej sytuacji są osoby, które zadłużyły się przed ośmioma laty korzystając z dopłat z programu „Rodzina na swoim”. Przypomnijmy, że był to program, w ramach którego kupując mieszkanie na kredyt można było liczyć na dofinansowanie w formie około połowy odsetek. Tym samym osoby, które zadłużyły się w 2009 roku obecnie muszą się liczyć ze skokową podwyżką raty wraz z ustaniem dopłat. Mamy de facto do czynienia z pierwszym rokiem, w którym przed takim problemem stanie spora grupa osób – prawie 31 tysięcy gospodarstw domowych. To trzy razy więcej niż łącznie w poprzednich dwóch latach.

fot. mat. prasowe

Liczba udzielonych kredytów z dopłatą z programu "Rodzina na swoim"

Osoby, które zadłużyły się w 2009 roku obecnie muszą się liczyć ze skokową podwyżką raty wraz z ustaniem dopłat.

Rata kredytu wzrośnie mniej niż wynagrodzenie

Dla przeciętnego kredytobiorcy, który zadłużał się 8 lat temu zakończenie okresu dopłat oznacza wzrost raty o około 30-35%. Spójrzmy na konkretny przykład. Przeciętny kredyt z dofinansowaniem udzielany w 2009 roku opiewał na 175 tys. zł. Co by się stało, gdyby taki dług zaciągnąć dokładnie 8 lat temu – w lutym 2009 roku? Przyjmijmy, że o taki dług ubiegała się rodzina, która chciałaby kupić 50-metrowe mieszkanie z pomocą 30-letniego długu. W takim modelowym przypadku sytuacja wyglądałaby następująco:

- w dniu zadłużania się rodzina musiała się przygotować, że rata kredytu sięgać będzie 680 zł miesięcznie (tradycyjny kredyt bez dopłaty wiązałby się z miesięczną ratą na poziomie 1310 zł),

- w trakcie 8 lat otrzymywania dopłat rata fluktuowała w okolicach 600-800 zł,

- ostatnia rata z dopłatą opiewała na niecałe 630 zł,

- pierwsza rata bez dopłaty wyniosła niecałe 830 zł.

Przez 8 lat otrzymywania dopłat rodzina zainkasowałaby łącznie ponad 33 tys. zł. Po tym okresie w modelowym przypadku rata kredytu powinna wzrosnąć o 200 zł. Tak niska podwyżka jest zasługą panujących obecnie rekordowo niskich stóp procentowych. To dzięki nim podwyżka raty, którą rodzina odczuje, nie powinna być nadmiernie trudna do sfinansowania. Pamiętajmy, że w międzyczasie wyraźnie wzrosły w Polsce wynagrodzenia. Z danych Eurostatu wynika, że przeciętny dochód na osobę (mediana) był w 2015 roku o prawie 30% wyższy niż w 2009 roku. Dane za cały 2016 rok nie są jeszcze dostępne, ale wszystko wskazuje na to, że dochody ludności i w tym okresie wzrosły. Wyższe wynagrodzenia powinny więc z nawiązką pokryć podwyżkę raty statystycznego kredytobiorcy korzystającego z programu „Rodzina na swoim”.

Jako ciekawostkę można dodać jeszcze fakt, że najbardziej zapobiegliwi kredytobiorcy, którzy zaoszczędzone dzięki dopłacie pieniądze odkładaliby na koncie, mogliby skumulowane w ten sposób pieniądze przeznaczyć na nadpłatę kredytu sprowadzając miesięczną ratę do poziomu zaledwie 600 - 610 zł miesięcznie.

Bartosz Turek, analityk

Przeczytaj także:

TSUE zajmie się sprawą WIBOR-u

TSUE zajmie się sprawą WIBOR-u

TSUE zajmie się sprawą WIBOR-u

TSUE zajmie się sprawą WIBOR-u

oprac. : eGospodarka.pl

Więcej na ten temat:

raty kredytów, kredyty hipoteczne, kredyty złotówkowe, kredyty złotowe, Rodzina na Swoim, koszty kredytu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}