Ile musisz pracować na zakup mieszkania?

2017-03-09 11:27

Poprawia się dostępność mieszkań w Polsce. Nasze wynagrodzenia w ostatnich latach bowiem rosną, a ceny mieszkań pozostają dość stabilne. Choć jest lepiej, to zakup mieszkania pozostaje nadal dużym wyzwaniem. Z wyliczeń Expandera wynika, że osoba z przeciętnymi dochodami, za roczną pensję może kupić zaledwie 4 m2 mieszkania w Warszawie. Rata kredytu pochłania od 21% do nawet 38% dochodów pary o przeciętnych (mediana) zarobkach.

Przeczytaj także: Kogo w Polsce stać na zakup mieszkania?

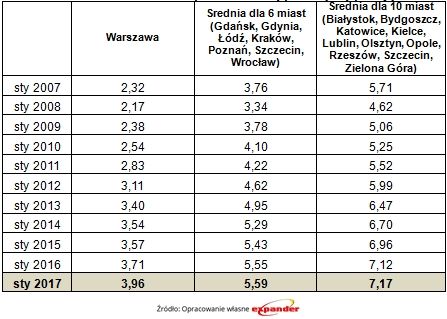

Nikt oczywiście nie jest w stanie wydać całego wynagrodzenia na mieszkanie. Relacja poziomu wynagrodzeń do cen pozwala jednak pokazać, jak w ostatnich latach zmieniała się ich dostępność mieszkań dla przeciętnego Polaka. Dziesięć lat temu za roczną przeciętną (mediana) pensję można było kupić nieco ponad 2 m2 w Warszawie. Obecnie jest to niemal 4 m2, czyli nadal niewiele, ale niemal dwa razy więcej niż w 2007 r. Poprawa jest więc wyraźna i nie dotyczy tylko stolicy, ale również innych miast, co pokazuje załączona tabela.W rzeczywistości niewielu Polaków może pozwolić sobie na zakup mieszkania w całości za własne pieniądze. Kluczowe jest więc to, jak dużą część dochodu muszą przeznaczyć na ratę kredytu hipotecznego.

fot. mat. prasowe

Ile m2 mieszkania można kupić za przeciętną roczną pensję?

Dziesięć lat temu za roczną przeciętną (mediana) pensję można było kupić nieco ponad 2 m2 w Warszawie, obecnie niemal 4.

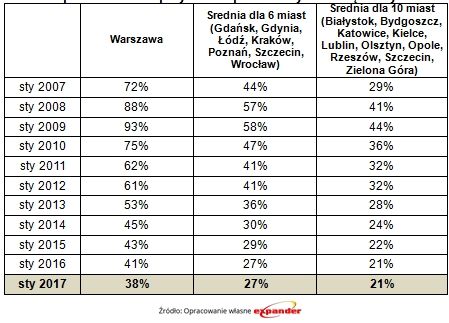

Zakładamy, że nasza przykładowa para o przeciętnych (mediana) dochodach planuje zakup mieszkania o powierzchni 50 m2 i posiada minimalny (10%) wymagany wkład własny. Udział raty w ich dochodzie wynosi od 21% do 38% (patrz tabela).

fot. mat. prasowe

Ile proc. dochodu pary trzeba przeznaczyć na ratę kredytu

Mieszkańcy Warszawy na ratę przeznaczają niemal 40% dochodów.

Większość banków godzi się udzielić kredytu, jeśli rata nie przekracza 40% dochodów. Nasza para będzie więc mogła sfinalizować wymarzony zakup mieszkania. Obecne realia pozwalają im zaciągać kredyt nawet, jeśli chcieliby kupić lokal w stolicy, co jeszcze kilka lat temu byłoby niemożliwe. Zdecydowanie łatwiej byłoby im jednak w miastach, w których ceny mieszkań są niższe – tam udział raty w ich dochodzie wyniósłby 21%. Trzeba jednak dodać, że poza stolicą może też być trudniej o pracę z opisanym przez nas wynagrodzeniem.

Założenia metodologiczne:

Medianę dochodów przyjęto jako 80% średniego wynagrodzenia w sektorze przedsiębiorstw w styczniu w poszczególnych latach, a później przeliczono na kwotę netto. W przypadku pary przyjmujemy, że oboje mają pensję równą medianie. Dane o cenach mieszkań to dane o cenach transakcyjnych na rynku wtórnym wg. NBP w 4 kwartale poszczególnych lat. Dane o oprocentowaniu kredytów to średnie oprocentowanie nowo udzielonych kredytów hipotecznych ze zmiennym oprocentowaniem wg. danych NBP. Okres spłaty kredytu to 25 lat, wkład własny 10%.

Wynagrodzenia Polaków rosną, ale dostępność mieszkań niemal najgorsza w UE

Wynagrodzenia Polaków rosną, ale dostępność mieszkań niemal najgorsza w UEoprac. : Jarosław Sadowski / expander

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}