Budżet domowy pary: razem czy osobno?

2017-04-26 12:06

Pieniądze w związku bywają przyczyną problemów i nieporozumień. Dlatego też kwestie finansowe najlepiej jest omówić już na starcie wspólnego życia. Jak radzą sobie w tej kwestii Polacy? Czy razem planują budżet domowy? Kto podejmuje decyzje zakupowe? I w końcu, gdzie gromadzą pieniądze przeznaczone na wspólne wydatki? Odpowiedzi na te pytania udziela zrealizowany na zlecenie Lindorff SA raport "Sytuacja materialna Polaków".

Przeczytaj także: Pieniądze w związku: jak to robią Polacy?

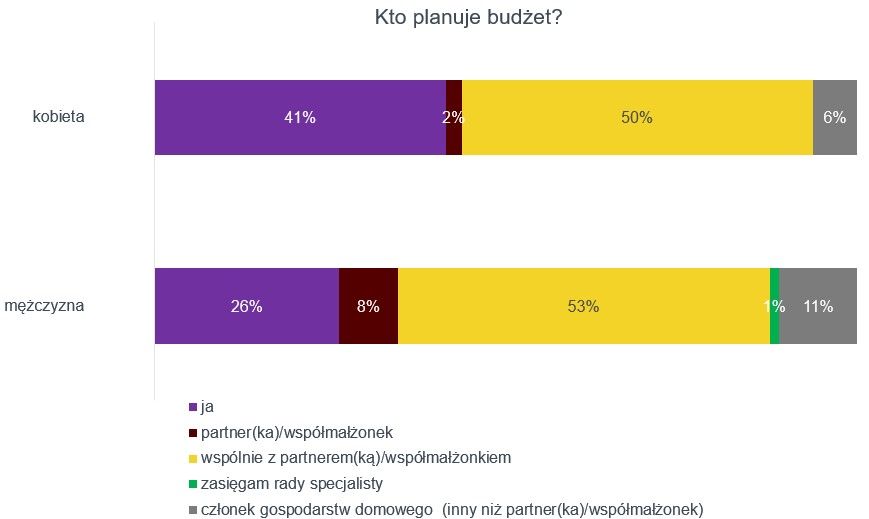

Kto planuje budżet domowy?

Autorzy badania „Sytuacja materialna Polaków” przyjrzeli się m.in., kto w związku odpowiada za budżet domowy i jego planowanie. Połowa respondentek przyznała, że odpowiedzialność za tę kwestię współdzieli z partnerem. 4 na 10 kobiet zarządzanie budżetem przypisało jedynie sobie, a jedynie 8% badanych kobiet wskazało tu partnera lub innego członka swojego gospodarstwa domowego.

W przypadku mężczyzn odpowiedzi rozłożyły się podobnie, choć jedynie co czwarty z ankietowanych wskazał, że budżet domowy spoczywa wyłącznie na jego barkach. 8% respondentów przyznało, że odpowiedzialna za planowanie finansów jest partnerka, a 11% wskazało inną osobę z gospodarstwa domowego. Przeszło połowa panów (53%) zadeklarowała, że decyzje podejmowane są wspólnie. Z pomocy specjalisty korzysta zaledwie 1 na 100 ankietowanych.

Okazuje się zatem, że budżet domowy przeważnie planujemy wraz ze swoim życiowym partnerem. Panie nieco częściej niż panowie przypisują sobie samodzielność w sprawach finansowych, natomiast mężczyźni są nieco bardziej chętni planować budżet domowy wspólnie z partnerką. Bardzo mały procent ankietowanych korzysta przy tym z usług specjalisty (tylko 1% mężczyzn). Może to świadczyć o tym, iż nasze społeczeństwo wciąż uważa zasięganie porady u specjalisty za niepotrzebną i drogą fanaberię i nieufnie podchodzi do ingerencji osób trzecich w kwestii zarządzania prywatnymi finansami.

fot. mat. prasowe

Kto planuje budżet?

Połowa ankietowanych kobiet przyznała, iż za tę czynność odpowiada wspólnie z partnerem.

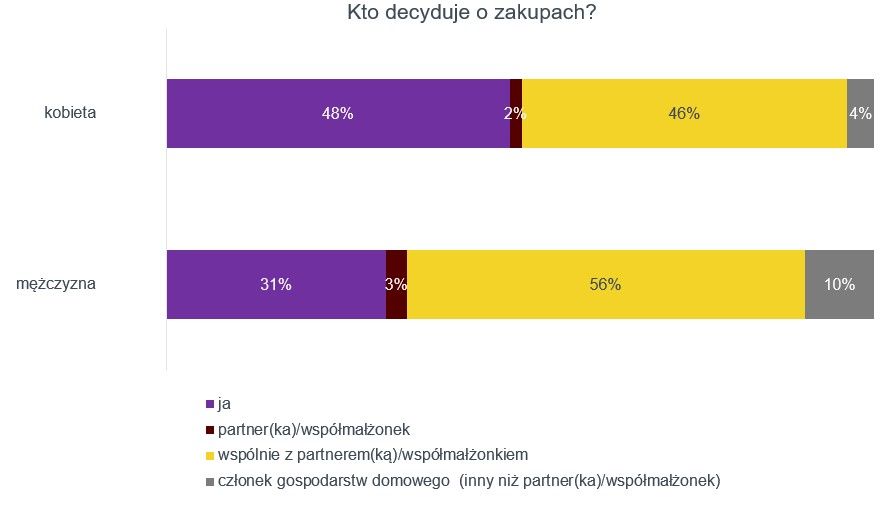

Kto decyduje o zakupach?

Planowanie budżetu to pierwszy krok do świadomego wydawania pieniędzy – czy jednak osoby odpowiedzialne za planowanie budżetu to również decydenci mający wpływ na decyzje zakupowe w gospodarstwie domowym?

Kobiety zapytane o tę kwestię w 48% stwierdziły, iż to one są odpowiedzialne za decyzje zakupowe. Jedynie 2% z nich przypisuje ten obowiązek wyłącznie partnerowi. Druga połowa (46%) deklaruje, że podejmuje decyzje razem z nim, a 4% – iż zajmuje się tym jeszcze inny członek gospodarstwa domowego.

fot. mat. prasowe

Kto decyduje o zakupach?

Mężczyźni przyznają się do podejmowania decyzji zakupowych w 31%.

Mężczyźni przyznają się do podejmowania decyzji zakupowych w 31%. Dominację partnerki w tej kwestii potwierdza tylko 3% mężczyzn, natomiast współpracę w zakresie podejmowanych decyzji deklaruje o 10 punktów procentowych więcej panów niż pań. 10% męskich ankietowanych zrzuca ten obowiązek na innego członka gospodarstwa domowego. Także w tym wypadku kobiety znacznie chętniej przypisują sobie wykonywanie tego zadania, choć przeważają odpowiedzi sugerujące wspólne podejmowanie decyzji.

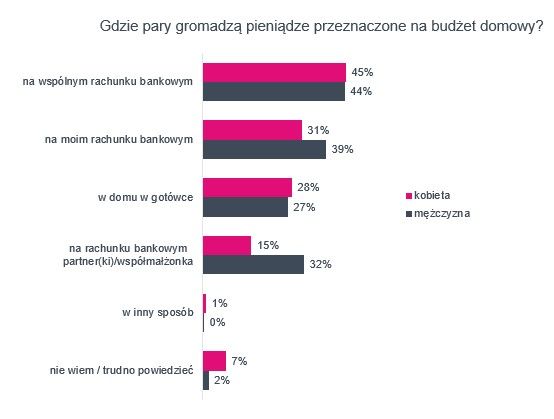

Gdzie trzymamy pieniądze na prowadzenie domu?

Nie ma reguły na to, czy partnerzy mają wspólne czy osobne konta bankowe. Oba modele są popularne w porównywalnym stopniu. Respondenci zapytani, gdzie przechowują swoje fundusze przeznaczone na budżet domowy wskazywali jednak częściej rachunki bankowe niż trzymanie pieniędzy w szufladzie. Najpopularniejszą odpowiedzą, zarówno pań jak i panów, było odkładanie pieniędzy na wspólnym rachunku bankowym – to decyzja 44% badanych mężczyzn i 45% kobiet. Z osobnego rachunku bankowego, na którym odkładane są pieniądze decyduje się korzystać 31% kobiet oraz 39% mężczyzn. Mniej niż jeden na trzech badanych przechowuje swoje fundusze w domu w gotówce. Największe różnice w poziomie odpowiedzi można zaobserwować przy deklaracji przechowywania pieniędzy na domowe wydatki na koncie partnera lub partnerki – decyduje się na to tylko 15% kobiet i ponad dwa razy więcej mężczyzn.

Miejsca przechowywania pieniędzy przeznaczonych na budżet domowy pokrywają się z najbardziej popularnymi deklaracji dotyczącymi planowania budżetu oraz jego realizacji. Blisko połowa ankietowanych decyduje się pracować nad budżetem domowym wraz ze swoim partnerem, a pieniądze odkładają na wspólnym rachunku bankowym. Nie przeszkadza to jednak badanym, aby jednocześnie korzystać także np. z własnego, prywatnego konta bankowego.

fot. mat. prasowe

Gdzie pary gromadzą pieniądze przeznaczone na budżet domowy?

Najpopularniejszą odpowiedzą, zarówno pań jak i panów, było odkładanie pieniędzy na wspólnym rachunku

Konto wspólne czy indywidualne?

Wiele osób (zwłaszcza pary) zastanawia się nad tym, co jest lepszym rozwiązaniem: konto wspólne czy indywidualne? Pytanie to jest szczególnie istotne przy rozważaniu sposobów planowania budżetu domowego. Oba rozwiązania mają swoje dobre i gorsze strony. Warto zdecydować się na konto wspólne, jeśli:

- Zależy nam na posiadaniu całej zebranej gotówki w jednym miejscu. Niektórym może to ułatwiać zarządzanie finansami lub dawać więcej przestrzeni do podejmowania spontanicznych decyzji zakupowych;

- Opłacamy tylko jedno konto – choć większość banków oferuje dziś darmowe prowadzenie konta, to jednak często zdarza nam się ponosić opłaty za dodatkową obsługę, przelewy lub ubezpieczenie. Prowadząc jeden rachunek – zmniejszamy koszty „o połowę”;

- Jedno z nas ma umiejętności inwestowania w produkty finansowe – wtedy dostęp do większej ilości pieniędzy jednocześnie zwiększy szanse na efektywny zarobek;

- Podejrzewamy, że nasz partner ma lekką rękę do kredytów i spontanicznych decyzji finansowych. Posiadając wspólne konto nasz partner np. nie weźmie pożyczki bez naszej zgody.

Nie warto korzystać ze wspólnego konta, jeśli:

- Jedno z partnerów ma problemy z zadłużeniami. Komornik może zająć połowę majątku ze wspólnego konta bez względu na to, jaki wkład miały w nim poszczególni współwłaściciele;

- Nie mamy wyrobionego nawyku weryfikowania naszych wydatków. Przy nieodpowiedzialnym korzystaniu z konta wspólnego możemy zablokować drugiemu współwłaścicielowi możliwość wykorzystania środków;

- Zależy nam na prywatności w wydawaniu pieniędzy. Każdy ze współwłaścicieli posiada dostęp do historii transakcji rachunku, co więcej – może także opróżnić konto bez wiedzy drugiego współwłaściciela.

Najczęściej jednak najefektywniejsze okazuje się połączenie obu powyższych możliwości – jednoczesne korzystanie z konta wspólnego, jak i posiadanie swojego prywatnego rachunku bankowego.

Finanse w związku: lubimy podglądać konto partnera, a kobiety ukrywają wydatki

Finanse w związku: lubimy podglądać konto partnera, a kobiety ukrywają wydatkioprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}