Kredyty mieszkaniowe. O krok od końca hossy?

2017-06-28 13:02

Kredyty mieszkaniowe o krok od końca hossy? © Imagepocket - Fotolia.com

I kwartał br. zaowocował pokaźnym popytem na kredyty mieszkaniowe. Za taki obrót spraw odpowiadało przede wszystkim wysychające w rekordowym tempie źródełko pieniędzy na dopłaty MdM, ale swój udział miała też poprawiająca się kondycja finansowa gospodarstw domowych. W efekcie wyniki pośredników zrzeszonych w Konferencji Przedsiębiorstw Finansowych i Związku Firm Doradztwa Finansowego mocno poszybowały w górę - wartość sprzedanych przez nich hipotek osiągnęła rekordowy poziom 5,1 mld zł, co oznacza wzrost rzędu 25,8% rdr.

Przeczytaj także: Kredyty hipoteczne w CHF: coraz mniej korzyści

Mimo pobrzmiewających zapowiedzi zaostrzenia warunków udzielania kredytów mieszkaniowych, w I kwartale br. banki nie podjęły w tym kierunku żadnych ruchów. Pewnym zaskoczeniem jest również niebagatelny wzrost sprzedaży hipotek. Sezonowość rynku kazała spodziewać się umiarkowanego ruchu, tymczasem ilość zobowiązań zaciągniętych w pierwszych 3 miesiącach znacznie przewyższyła oczekiwania analityków. Od początku roku podpisano przeszło 50 tys. umów kredytowych. Ich łączna wartość sięgnęła 11 mld złotych.Co zadecydowało o tak dużym popycie na kredyty mieszkaniowe? Bez wątpienia był to wyścig po kończące się dopłaty MdM. Niestety, to pokazuje również, że wyczerpywanie się puli na rządowe wsparcie oznaczać będzie wygaszanie impulsu wzrostowego.

– Osiągnięte wyniki na rynku kredytów mieszkaniowych są spektakularne, co doskonale odzwierciedlają wyniki osiągnięte przez pośredników. Jednak efektowne wyniki mają to do siebie, że zwykle są podyktowane czynnikami nie mającymi charakteru trwałych i systemowych. I z taką sytuacją mamy do czynienia na rynku kredytów mieszkaniowych, gdzie popyt został sztucznie wykreowany przez ogłoszony koniec programu Mieszkanie dla Młodych, a co za tym idzie – będące na wyczerpaniu pieniądze na dopłaty MdM – stwierdza dr Mirosław A. Bieszki, Doradca KPF ds. Ekonomicznych.

Zainteresowanie, jakie wśród klientów wzbudzają kredyty mieszkaniowe, nie maleje. Chętnie korzystają oni z pomocy biur pośrednictwa, gdyż podczas jednej wizyty mogą bezpłatnie porównać oferty większości banków działających na rynku, a w konsekwencji wybrać tę najbardziej konkurencyjną. Nie dziwi więc fakt, że prawie co drugi kredyt mieszkaniowy został w minionym kwartale sprzedany przez pośrednika.

fot. mat. prasowe

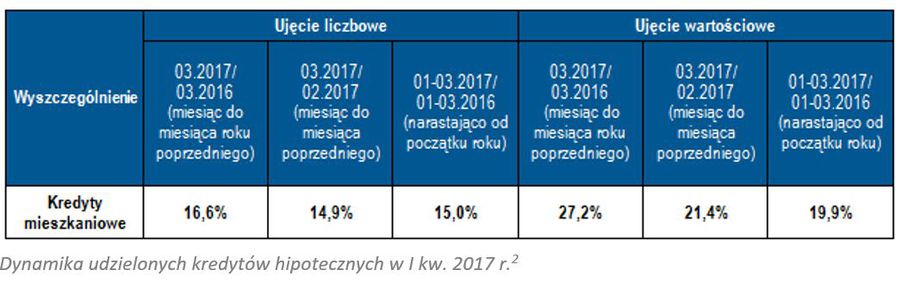

Dynamika udzielonych kredytów hipotecznych w I kw. 2017 r.

W I kwartale 2017 roku zaciągnięto o wiele więcej kredytów ni spodziewali się analitycy.

Prognozy na przyszłość

Banki w swych planach finansowych na kolejne kwartały 2017 roku uwzględniły już niski wskaźnik dynamiki wzrostu w obszarze kredytów mieszkaniowych. Pytanie, na które muszą odpowiedzieć pośrednicy, to czym wypełnić lukę, jaka powstanie w sprzedaży produktów kredytowych po wygaśnięciu jednorazowego impulsu, który nie ma charakteru rynkowego.

Przydatne linki:

Kredyty hipoteczne

W sferze regulacji dla pośredników największe znaczenie ma zaś wchodząca w życie ustawa o kredycie hipotecznym i nadzorze nad pośrednikami kredytu hipotecznego i agentami. Niewątpliwie odrzucenie propozycji KNF o odejściu od modelu wynagradzania pośredników przez kredytodawców ma duże znaczenie dla kształtowania kondycji finansowej sektora pośrednictwa finansowego, zwłaszcza w sytuacji, gdy nałożono obowiązek opłaty na rzecz KNF. Wydłużono również z 30 dni do 6 miesięcy okres obowiązkowej rejestracji w KNF.

udzielonych przez pośredników finansowych")

fot. mat. prasowe

Wartość kredytów hipotecznych (w mln zł) udzielonych przez pośredników finansowych

W I kwartale br. sprzedano kredyty hipoteczne o rekordowej wartości 5,1 mld zł.

W kontekście zmienionej ustawą sytuacji pośredników, koniecznie trzeba podnieść kwestię ich odpowiedzialności wobec klientów w zakresie właściwego doboru oferty kredytowej. W Polsce popyt na kredyty mieszkaniowe o stałym oprocentowaniu, chroniące przez gwarantowany okres przed podwyżką oprocentowania, jest śladowy. Jak wynika z Raportu o sytuacji banków w 2016 r., takich kredytów udzielono zaledwie 4,2 tys. co stanowi 0,2% zarówno liczby, jak i wartości wszystkich udzielonych kredytów hipotecznych. W obecnych warunkach polityki banku centralnego kontynuacji niskich stóp, nawet okresowo ujemnych, oferta „hipotek” o stałym oprocentowaniu jest bowiem mało atrakcyjna. Jednak prędzej czy później NBP przejdzie do polityki korekcyjnej, co dla posiadaczy kredytów mieszkaniowych zaciągniętych w złotówkach otworzy ryzyko związane ze stosowaniem zmiennych stóp. Nagły i skokowy wzrost głównej stopy przełoży się na gwałtowny wzrost wysokości raty odsetkowej. Skutki dla tych kredytobiorców będą więc takie same, jak w przypadku kredytów walutowych, bowiem kredytobiorca nie ma możliwości zabezpieczenia się przed ryzykiem stopy procentowej. Zatem, biorąc pod uwagę lekcję z historii kredytów walutowych, a zarazem obowiązek kształcenia pośredników, można się spodziewać niemal wdrożenia obowiązku uprzedzania klientów o ryzyku stopy procentowej przez pośredników.

Zapaść na rynku kredytów hipotecznych. Powodem nie tylko wysokie stopy procentowe

Zapaść na rynku kredytów hipotecznych. Powodem nie tylko wysokie stopy procentoweoprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, kupno mieszkania, kredyty hipoteczne, rynek kredytów hipotecznych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}