Na ile powinna starczyć polisa na życie?

2017-07-07 13:44

Zasadniczą kwestią, nad którą zastanawiamy się przy podejmowaniu decyzji o zakupie polisy na życie, jest kwota ubezpieczenia. Oczywiście najlepiej byłoby, gdyby była jak najwyższa. To jednak nieuchronnie wiąże się z dość wysoką składką. Na ile ubezpieczyć się na życie? To pytanie Aviva zadała polskim rodzicom, a więc osobom, które statystycznie najczęściej korzystają z polis na życie. Co odpowiedzieli?

Przeczytaj także: 5 rzeczy wpływających na cenę ubezpieczenia na życie

O to, że suma, na którą opiewa polisa na życie jest właściwie kluczowa, spierać nie będzie się pewnie nikt. To w końcu właśnie od niej zależy poziom bezpieczeństwa, jaki gwarantujemy naszym najbliższym. Już sama intuicja podpowiada nam, że kwota ta nie powinna być niska. Nic więc dziwnego, że gdy przyjdzie do spotkania z agentem, jak z rękawa sypiemy wysokimi sumami.Z badania Avivy wyraźnie wynika nasze przekonanie o tym, że środków z polisy powinno starczyć na lata. Co czwarty badany uważa, że pieniądze powinny zapewnić utrzymanie do momentu usamodzielnienia się dzieci lub przejścia na emeryturę dorosłego, a 36% wskazuje okres od 6 do 36 miesięcy.

Często jednak okazuje się, że polisa na życie, która zagwarantowałaby naszej rodzinie lata spokoju i dostatku jest poza naszym zasięgiem, ponieważ nie jest nas stać na opłacanie wygórowanej składki. Wówczas po raz kolejny zadajemy sobie pytanie, na ile się ubezpieczyć, aby zabezpieczyć rodzinę, nie rujnując przy okazji budżetu domowego.

Najlepiej, aby polisa na życie zapewniała naszym najbliższym utrzymanie przez czas, który pozwoli im dostosować się do nowych okoliczności, a przy okazji jej miesięczna składka powinna mieścić się w naszym miesięcznym budżecie. Pogodzenie tych dwóch kwestii nie jest łatwe, dlatego też najlepiej jest skorzystać z porady kogoś, kto na ubezpieczeniach się po prostu zna.

1. Polisa na życie to nie doraźna pomoc

Zanim zadzwonimy do agenta, powinniśmy sobie uświadomić, czym jest polisa na życie, a w szczególności kogo i przed czym chroni. Bo choć ubezpieczamy siebie, robimy to z myślą o bliskich.

– Warto zadać sobie pytanie, przez jaki okres rodzina byłaby w stanie się utrzymać bez obniżania standardu życia, gdyby zabrakło naszych zarobków. Odpowiedź ma kluczowe znaczenie przy ustaleniu odpowiedniej sumy ubezpieczenia – mówi Aleksandra Krajnik, agentka ubezpieczeniowa Avivy. – Biorąc pod uwagę, że prawie połowa Polaków deklaruje posiadanie oszczędności odpowiadających jedynie trzymiesięcznym dochodom gospodarstwa domowego, można wywnioskować, że byłoby to możliwe przez kilka miesięcy. Polisa na życie ma na celu zapewnienie rodzinie stabilizacji ekonomicznej przez dłuższy czas, gdy zabraknie osoby ubezpieczonej. Skorzystać z niej możemy jednak także my sami. – Wzbogacając polisę na życie o umowy dodatkowe, zyskamy np. pieniądze na leczenie i tym samym zabezpieczymy nasz domowy budżet przed konsekwencjami niespodziewanych zdarzeń – dodaje Aleksandra Krajnik z Avivy.

2. Co ważniejsze – wydatki czy dochody?

Osoby zainteresowane polisą na życie decyzję o wyborze wysokości sumy ubezpieczenia uzależniają zwykle od kilku kryteriów. W pierwszej kolejności biorą pod uwagę uzyskiwane dochody, tymczasem najważniejszym czynnikiem pomocnym w określeniu sumy ubezpieczenia, jest wysokość comiesięcznych wydatków. To właśnie ta wartość najpełniej obrazuje bieżące potrzeby rodziny.

– Oczywiście, każda kwota w trudnej sytuacji będzie dla bliskich wsparciem. Jednak dla większości rodzin rozsądnie będzie przyjąć, ze suma ubezpieczenia powinna być równa stałym wydatkom przez minimum 3-5 lat. Wtedy zapewni bezpieczeństwo ekonomiczne na czas niezbędny do adaptacji do nowych warunków. Jeśli oceniamy, że nasz współmałżonek może mieć trudności w znalezieniu pracy pozwalającej na utrzymanie rodziny, warto rozważyć wyższą sumę ubezpieczenia – mówi Aleksandra Krajnik z Avivy. – Dokonując analizy naszego budżetu, policzmy też, jakie kwoty przeznaczamy na opłaty za mieszkanie, samochód czy żywność. Osoby spłacające kredyty, w przypadku gdy nie są one ubezpieczone na wypadek kłopotów z bieżącym regulowaniem należności, powinny również uwzględnić wysokość rat.

fot. mat. prasowe

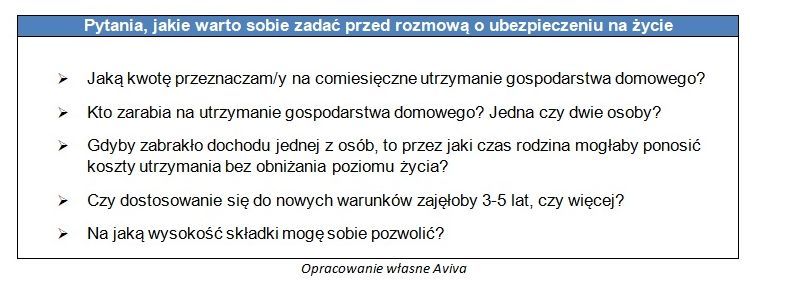

Pytania, jakie warto sobie zadać przed rozmową o ubezpieczeniu o życie?

Przed zakupem polisy warto się zastanowić nad kwotą, którą co miesiąc przeznaczamy na utrzymanie gospodarstwa domowego.

3. Ubezpieczenie męża i (czy) żony?

Istotne jest również to, kto zarabia na utrzymanie rodziny.

– Jeśli kobieta i mężczyzna pracują zawodowo i mają zbliżone zarobki, najlepiej ubezpieczyć obydwoje na takie same sumy. Jeżeli zarabia jedna osoba, to ona na pewno powinna być ubezpieczona. Nie oznacza to jednak, że rezygnujemy z ubezpieczenia drugiego współmałżonka, który zajmuje się dziećmi i gospodarstwem domowym. Gdyby tej osoby zabrakło, ciężko zachorowała lub uległa poważnemu wypadkowi, pracujący zawodowo małżonek stanie przed trudnym wyzwaniem, więc pieniądze z ubezpieczenia bardzo się przydadzą. Moim zdaniem najlepiej, aby każdy z małżonków lub partnerów był objęty ochroną w ramach własnej polisy na życie – wyjaśnia Aleksandra Krajnik.Jeśli para wychowuje dziecko, należy dodatkowo pomyśleć o zabezpieczeniu jego przyszłości.

Przeczytaj także:

Na co można przeznaczyć pieniądze z polisy na życie?

Na co można przeznaczyć pieniądze z polisy na życie?

Na co można przeznaczyć pieniądze z polisy na życie?

Na co można przeznaczyć pieniądze z polisy na życie?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}