Czy warto spłacić kredyt hipoteczny przed czasem?

2017-08-10 12:30

Kredyt hipoteczny to spore obciążenie finansowe, a dla wielu również psychiczne. Świadomość posiadania wieloletniego, comiesięcznego zobowiązania potrafi spędzać sen z powiek. Dlatego też w razie przypływu gotówki kredytobiorcy często decydują się na wcześniejszą spłatę kredytu lub chociaż jego nadpłatę.

Przeczytaj także: Wcześniejsza spłata kredytu - czy warto?

Nadpłata a wcześniejsza spłata

Kredytobiorca, który chciałby skrócić okres kredytowania, ma do wyboru dwa wyjścia. Pierwsze to comiesięczne przelewanie do banku większej kwoty niż wymagana.Taki zabieg pozwoli sukcesywnie skracać okres spłaty lub też zmniejszać wysokość kolejnych raz, choć w trzydziestoletniej perspektywie będą to raczej niewielkie zmiany.

- Wcześniejsza spłata kredytu lub jego nadłata to możliwości, które przysługują każdemu kredytobiorcy. Warto jednak wiedzieć, że w wielu przypadkach opcje te łączą się z dodatkową opłatą, przy czym prowizja najczęściej pobierana jest w początkowym okresie spłaty kredytu. Ma być ona swego rodzaju rekompensatą dla banku za utracone zyski. Jednak to zabezpieczenie ma być skuteczne zwłaszcza w sytuacji całkowitej spłaty kredytu w pierwszych latach, dlatego często banki dają nam możliwość nadpłaty do określonej wysokości zadłużenia, np. do 30% kwoty kredytu, bez konieczności ponoszenia dodatkowych kosztów – tłumaczy Katarzyna Dmowska z ANG Spółdzielni.

Drugim sposobem na skrócenie czasu kredytowania jest wcześniejsza, całkowita spłata kredytu. Niestety, taka spłata wymaga zazwyczaj dużego przypływu gotówki, np. otrzymania spadku, ale i tutaj także należy liczyć się z dodatkowymi opłatami. Do tej pory prowizja za wcześniejszą spłatę wynosiła w większości przypadków od 1 do 2,5% wartości spłaconej kwoty i zwykle pobierana była w czasie do 5 lat od rozpoczęcia spłaty kredytu. Są jednak także banki, które w ogóle nie pobierają prowizji za wcześniejszą spłatę oraz takie, które pobierają ją przez cały okres kredytowania. Dotychczasowa dowolność w tej kwestii będzie jednak wkrótce ograniczona.

Przydatne linki:

Ustawa o kredycie konsumenckim

Nowa ustawa, nowe prowizje

22 lipca 2017 r. weszła w życie ustawa o kredycie hipotecznym i nadzorze nad pośrednikami kredytu hipotecznego oraz agentami. Oprócz szeregu zmian dotyczących uporządkowania pracy pośredników kredytowych oraz sposobu udzielania kredytów hipotecznych, ustawa wprowadza także ograniczenia odnośnie pobierania prowizji za wcześniejszą spłatę. W przypadku kredytów o zmiennej stopie procentowej, prowizja za wcześniejszą spłatę może być pobierana maksymalnie przez 3 lata od rozpoczęcia spłaty kredytu i nie może być wyższa niż 3% wartości spłaconej kwoty.

fot. mat. prasowe

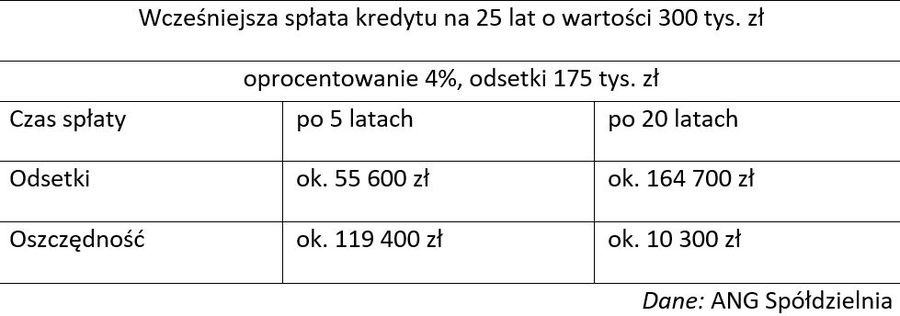

Wcześniejsza spłata kredytu na 25 lat o wartości 300 tys. zł

Wcześniejsza spłata kredytu hipotecznego oznacza dla klienta, że spłaca on cały kapitał oraz odsetki naliczone i należne na dzień całkowitej spłaty kredytu.

- Ustawa ureguluje zasady pobierania prowizji za wcześniejszą spłatę, jednak nadal banki będą miały dowolność w ustalaniu tych zasad, oczywiście w ramach ograniczeń ustawowych. Dlatego decydując się na zaciągnięcie kredytu hipotecznego warto wziąć pod uwagę, oprócz kosztów początkowych, także koszty związane z wcześniejszą spłatą, nawet jeżeli nie spodziewamy się dużego przypływu gotówki w najbliższym czasie– dodaje Katarzyna Dmowska.

20 lat to blisko 120 tys. zł oszczędności

Wcześniejsza spłata kredytu hipotecznego oznacza dla klienta, że spłaca on cały kapitał oraz odsetki naliczone i należne na dzień całkowitej spłaty kredytu. Eksperci z ANG Spółdzielni obliczyli, ile można zaoszczędzić spłacając całkowicie kredyt już po 5 latach. Zakładając, że wartość zaciągniętego kredytu to 300 000 zł, początkowy zakładany czas jego spłaty to 25 lat, a oprocentowanie wynosi 4%, odsetki do spłaty przez cały 25 letni okres wynosiły by ok. 175 000 zł. Jeżeli zdecydujemy się ten kredyt spłacić po 5 latach, to w sumie odsetek zapłacimy tylko ok. 55 600 zł. To aż 119 tys. zł oszczędności. Sporo zaoszczędzić możemy także spłacając cały kredyt po 20 latach. Wtedy to zapłacimy ok. 164 tys. zł odsetek, co daje ponad 10 tys. zł oszczędności.

Przeczytaj także:

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyt hipoteczny, wcześniejsza spłata kredytu, nadpłata kredytu, okres kredytowania

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}