Wyniki finansowe banków I-VI 2017

2017-09-12 13:48

Przeczytaj także: Wyniki finansowe banków I-III 2017

Z najświeższych doniesień GUS wynika, że wynik działalności bankowej w I połowie 2017 r. pikował o 1,8%, sięgając poziomu 30,4 mld zł. Wynik z tytułu odsetek podskoczył z kolei o 11,1% do 20,5 mld zł, a wynik uzyskany z opłat i prowizji - o 9,0%, osiągając tym samym pułap 6,8 mld zł. Łączny wynik z tytułu aktywów i zobowiązań finansowych przeznaczonych do obrotu oraz wynik z tytułu różnic kursowych netto skurczył się o 15,4%, do 1,6 mld zł, a przychody, jakie udało się osiągnąć bankom z dywidend spadły o 6,9% i wyniosły 1,1 mld zł.Koszty działania banków podskoczyły tym razem 6,0% do 16,7 mld zł, z czego niemal połowę (49,2%) stanowiły koszty pracownicze. Wyższe niż w I poł. ubiegłego roku okazały się także koszty ogólnego zarządu, które zwiększyły się o 8,1% do 8,5 mld zł, głównie z powodu kosztów z tytułu podatku od niektórych instytucji finansowych oraz z tytułu wpłat banków na rzecz Bankowego Funduszu Gwarancyjnego.

Odpisy aktualizujące z tytułu utraty wartości aktywów finansowych wyniosły 3,2 mld zł (o 5,2% mniej niż w analogicznym okresie 2016 r.), z czego 99,3% tej wartości zostało przeznaczone na pokrycie utraty wartości kredytów i pożyczek. Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych zwiększyła się o 0,2% i wyniosła 1,5 mld zł. Rezerwy zmniejszyły się o 44,5% do poziomu 0,3 mld zł. Wynik z tytułu pozostałych przychodów i kosztów operacyjnych obniżył się o 23,0% do 0,9 mld zł.

fot. mat. prasowe

Struktura wyniku działalności bankowej

Wynik z tytułu odsetek wzrósł o 11,1% do poziomu 20,5 mld zł

W rezultacie wynik z działalności operacyjnej zmniejszył się o 1,4 mld zł (o 13,1%) i osiągnął wartość 9,3 mld zł. Podatek dochodowy dotyczący działalności kontynuowanej wyniósł 2,4 mld zł (o 2,9% mniej).

Wynik finansowy netto w I półroczu 2017 r. wyniósł 6,9 mld zł, na co składały się zyski netto 603 banków w kwocie 7,1 mld zł oraz straty netto o wartości 0,2 mld zł 15 banków (12 komercyjnych, w tym 7 oddziałów instytucji kredytowych oraz 3 spółdzielczych).

fot. mat. prasowe

Kredyty dla sektora niefinansowego oraz sektora instytucji rządowych i samorządowych

Wartość kredytów wg stanu w dniu 30 czerwca 2017 r. wyniosła 1 125,4 mld zł

Suma bilansowa sektora bankowego w dniu 30 czerwca 2017 r. wyniosła 1 745,4 mld zł i była o 5,3% wyższa niż rok wcześniej. Największą pozycją aktywów były kredyty i inne należności, ich wartość wyniosła 1 216,5 mld zł (wzrost o 4,3%) i stanowiły one 69,7% aktywów. Po stronie pasywów dominującą pozycją były zobowiązania finansowe wyceniane według zamortyzowanego kosztu, osiągnęły one wartość 1 489,4 mld zł (o 5,9% więcej niż rok wcześniej), co stanowiło 85,3% pasywów. Kapitały własne zwiększyły się o 6,2% do 189,9 mld zł, a ich udział w pasywach wyniósł 10,9%.

Wartość kredytów udzielonych przez banki sektorowi niefinansowemu oraz sektorowi instytucji rządowych i samorządowych wg stanu w dniu 30 czerwca 2017 r. wyniosła 1 125,4 mld zł, co oznaczało ich wzrost o 3,7% w porównaniu do stanu o rok wcześniej. Kredyty udzielone sektorowi niefinansowemu stanowiły 91,5% tej kwoty i wyniosły 1 029,3 mld zł (wzrost o 3,9%), w tym kredyty dla przedsiębiorstw – 359,4 mld zł (wzrost o 5,8%) i dla gospodarstw domowych – 663,4 mld zł (więcej o 2,9%). Kredyty dla przedsiębiorstw zostały w większości (56,9%) zaciągnięte przez MŚP. W kredytach gospodarstw domowych 80,6% stanowiły kredyty na nieruchomości mieszkaniowe (394,0 mld zł, w tym 121,3 mld zł nominowane w CHF) i kredyty konsumpcyjne osób prywatnych (140,8 mld zł).

fot. mat. prasowe

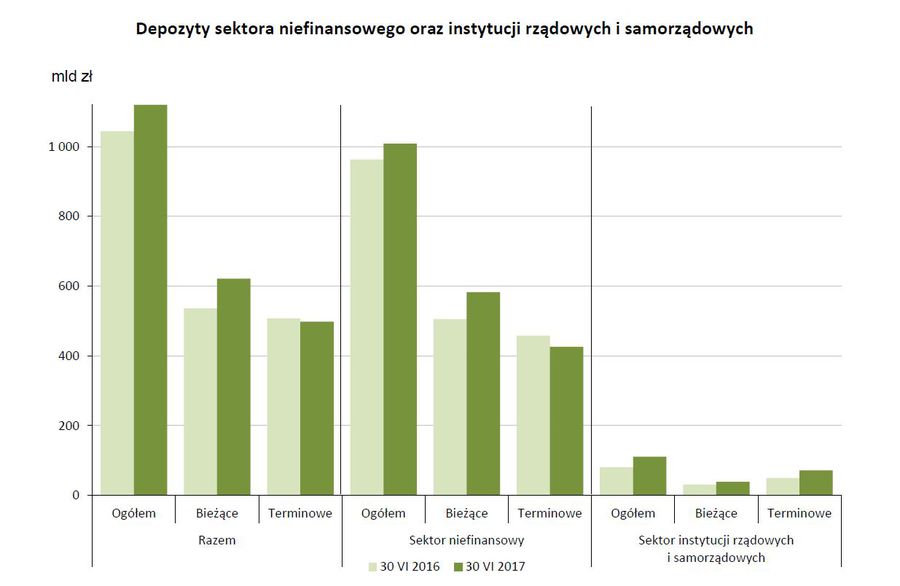

Depozyty sektora niefinansowego oraz instytucji rządowych i samorządowych

Depozyty sektora niefinansowego oraz instytucji rządowych i samorządowych w dniu 30 czerwca 2017 r. osiągnęły wartość 1 119,5 mld zł.

Depozyty sektora niefinansowego oraz instytucji rządowych i samorządowych w dniu 30 czerwca 2017 r. osiągnęły wartość 1 119,5 mld zł (wzrost o 7,2%), z tego depozyty sektora niefinansowego wyniosły 1 008,8 mld zł (więcej o 4,7%), a depozyty sektora instytucji rządowych i samorządowych 110,7 mld zł (wzrost o 37,0%). W porównaniu do stanu sprzed roku odnotowano wzrost wartości depozytów bieżących o 15,8% i spadek depozytów terminowych o 1,9%. Wartość depozytów bieżących sektora niefinansowego zwiększyła się o 15,3%, a depozytów terminowych obniżyła się o 6,9%. Wartość depozytów bieżących sektora instytucji rządowych i samorządowych wzrosła o 25,3%, a depozytów terminowych o 44,4%. Udział depozytów terminowych w depozytach sektora niefinansowego oraz instytucji rządowych i samorządowych łącznie zmniejszył się w skali roku do 44,5% (o 4,1 p. proc.), a udział depozytów terminowych sektora instytucji rządowych i samorządowych w depozytach tego sektora zwiększył się do 64,6% (o 3,3% p. proc.).

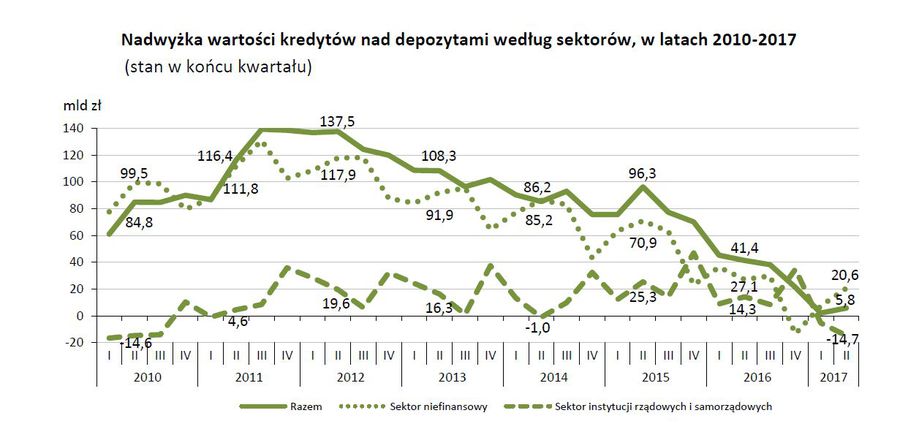

W porównaniu do stanu w dniu 30 czerwca 2016 r., przyrost wartości depozytów sektora niefinansowego oraz sektora instytucji rządowych i samorządowych łącznie był większy o 35,5 mld zł niż przyrost wartości kredytów tych podmiotów. W rezultacie, różnica między wartością kredytów a wartością depozytów tych sektorów łącznie zmniejszyła się do 5,8 mld zł. W sektorze niefinansowym nadwyżka kredytów nad depozytami zmniejszyła się do poziomu 20,6 mld zł (mniej o 6,5 mld zł). W sektorze instytucji rządowych i samorządowych zanotowano wzrost wartości depozytów o 29,9 mld zł, a wartość kredytów zwiększyła się o 1,0 mld zł. W tym sektorze wystąpiła nadwyżka stanu depozytów nad kredytami o wartości 14,7 mld zł.

fot. mat. prasowe

Nadwyżka wartości kredytów nad depozytami według sektorów, w latach 2010-2017

Różnica między wartością kredytów a wartością depozytów zmniejszyła się do 5,8 mld zł.

Działalność operacyjną w końcu czerwca 2017 r. prowadziło 618 banków (o 5 mniej niż rok wcześniej). Liczba banków komercyjnych zmniejszyła się do 62 (o 1 mniej). Liczba banków z przewagą kapitału zagranicznego wyniosła 48 (o 3 mniej). Liczba oddziałów instytucji kredytowych zwiększyła się do 27 (o 1 więcej). Ponadto funkcjonowało 556 banków spółdzielczych (o 4 mniej niż 30 czerwca 2016 r.). Powyższe zmiany liczby banków były spowodowane głównie przez procesy konsolidacyjne w sektorze (w jednym banku z większościowym udziałem kapitału zagranicznego, po procesie jego podziału i przejęcia większej części przez bank z przewagą kapitału polskiego, kapitał zagraniczny osiągnął 100% udziału; trzy banki spółdzielcze połączyły się z innymi bankami spółdzielczymi) oraz z procesem „repolonizacji” banków (podmioty z przewagą państwowego kapitału polskiego odkupiły od zagranicznego właściciela kontrolny pakiet akcji w jednym banku, uzyskując również kontrolę nad innym bankiem wchodzącym w skład grupy kapitałowej tego banku). Ponadto, dwa banki ze 100% udziałem kapitału zagranicznego zostały przekształcone w oddziały instytucji kredytowych oraz działalność rozpoczął jeden oddział instytucji kredytowej należący do nowego na polskim rynku inwestora. Dwa oddziały instytucji kredytowych zakończyły działalność decyzją swoich właścicieli, a jeden bank spółdzielczy zakończył działalność z powodu ogłoszenia upadłości.

Za rekordowe zyski banków płaci całe społeczeństwo

Za rekordowe zyski banków płaci całe społeczeństwo

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-nowych-mieszkan-w-mniejszych-miastach-juz-gonia-Warszawe-266843-50x33crop.jpg "Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]") Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

{kind=link}

{kind=link}

{kind=link}

{kind=link}