Zdolność kredytowa III 2018

2018-03-21 11:02

Rodzina może już pożyczyć na mieszkanie 513 tysięcy © Gajus - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

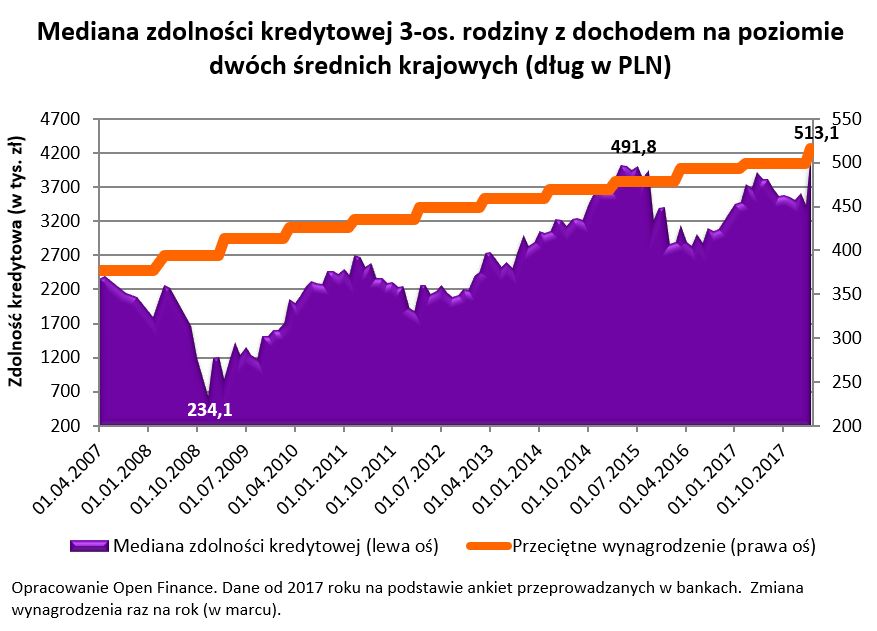

Ponad 513 tys. złotych – tyle obecnie wynosi zdolność kredytowa trzyosobowej rodziny, w której oboje dorośli pracują przynosząc do domu dwie „średnie krajowe”. To o 37 tysięcy wyższy wynik niż przed rokiem. Trzeba jednak podkreślić, że banki chcą pożyczyć więcej tylko dlatego, że rosną przeciętne dochody Polaków. W ciągu ostatniego roku nie doszło do znaczącego złagodzenia polityki kredytowej, a obserwowane w ostatnim półroczu obniżanie przeciętnych marż w produktach hipotecznych jest na tyle kosmetyczne, że niemal nie wpływa na możliwość zadłużania się.14 miesięcy kredytowej hossy

Jak wynika z najświeższych danych GUS przeciętne wynagrodzenie wyniosło w 2017 roku 4271,51 zł brutto. To aż o 5,4% więcej niż rok wcześniej. Proste przeliczenie tych wyników na wynagrodzenie netto sugeruje, że statystyczny obywatel dostawał co miesiąc od pracodawcy 2890 zł netto w 2016 roku i 3044 zł netto w 2017 roku. Niestety urząd statystyczny w swoich badaniach potwierdza też, że większość obywateli zarabia mniej niż wynika ze średniej. Bardziej adekwatne dane na temat dochodów Polaków są jednak bardzo rzadko aktualizowane i dostępne ze znacznym opóźnieniem, co powoduje, że niezbędne jest opieranie się na mniej wiarygodnej mierze jaką jest wcześniej wspomniana średnia.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Rosnące wynagrodzenia powodują, że Polacy mogą zadłużać się na wyższe kwoty.

Oprócz informacji o rosnących wynagrodzeniach Polaków, cieszą też dane o tym, że coraz więcej obywateli pracuje (zatrudnienie w lutym 2018 roku było o 3,7% wyższe niż w analogicznym okresie przed rokiem). Domowe bilanse poprawiają też miliardy płynące do beneficjentów programu 500+.

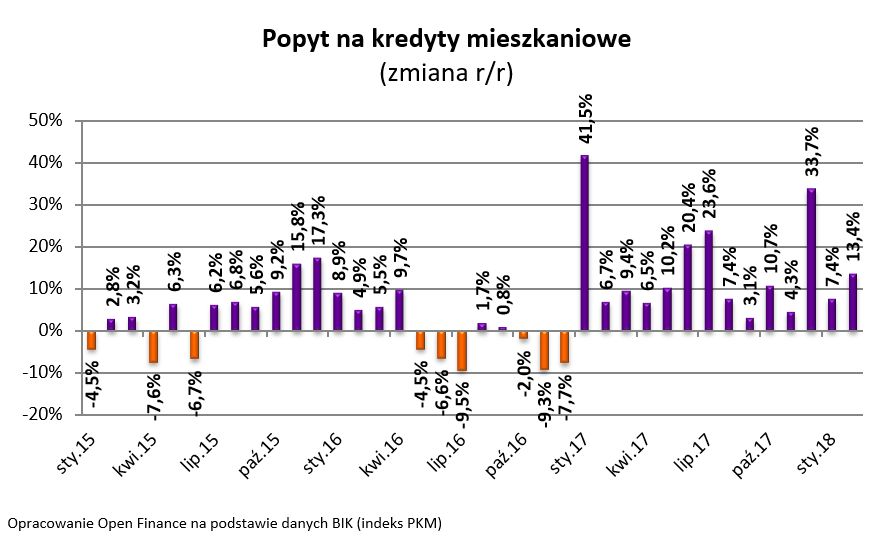

Dla popytu na kredyty mieszkaniowe kluczowe są też rosnące ceny nieruchomości. Wyraźnie przyspieszyły one pod koniec 2017 roku – wynika z danych NBP. Bank centralny szacuje, że w ostatnim kwartale roku na 7 największych miastach za mieszkania używane trzeba było płacić prawie 7% więcej niż w analogicznym okresie rok wcześniej. Efekt? Już od 14 miesięcy BIK informuje regularnie o rosnącym popycie na kredyty mieszkaniowe. W lutym 2018 roku popyt na długi mieszkaniowe były o 13,4% wyższe niż rok wcześniej.

fot. mat. prasowe

Popyt na kredyty mieszkaniowe

Dla popytu na kredyty mieszkaniowe kluczowe są rosnące ceny nieruchomości.

Największą przeszkodą pozostaje wkład

Na drodze do jeszcze dynamiczniejszego boomu mieszkaniowego stoi nieprzerwanie wymaganie posiadania 20-proc. wkładu własnego. Co prawda połowa banków przyjmie też wnioski kredytowe od osób posiadających o połowę mniej wartości kupowanego mieszkania w gotówce, ale i tak dodatkowe pieniądze przyjdzie wydać tytułem kosztów transakcyjnych (notariusz, pośrednik, koszty sądowe i podatek) i okołokredytowych (prowizje i opłaty związane z zaciągnięciem długu). To powoduje, że w przypadku zakupu przeciętnego mieszkania na kredyt warto mieć na koncie przynajmniej kilkadziesiąt tysięcy złotych. Z drugiej strony, gdyby nie te wymagania, ceny nieruchomości mogłyby być nawet o kilkadziesiąt procent wyższe.

fot. mat. prasowe

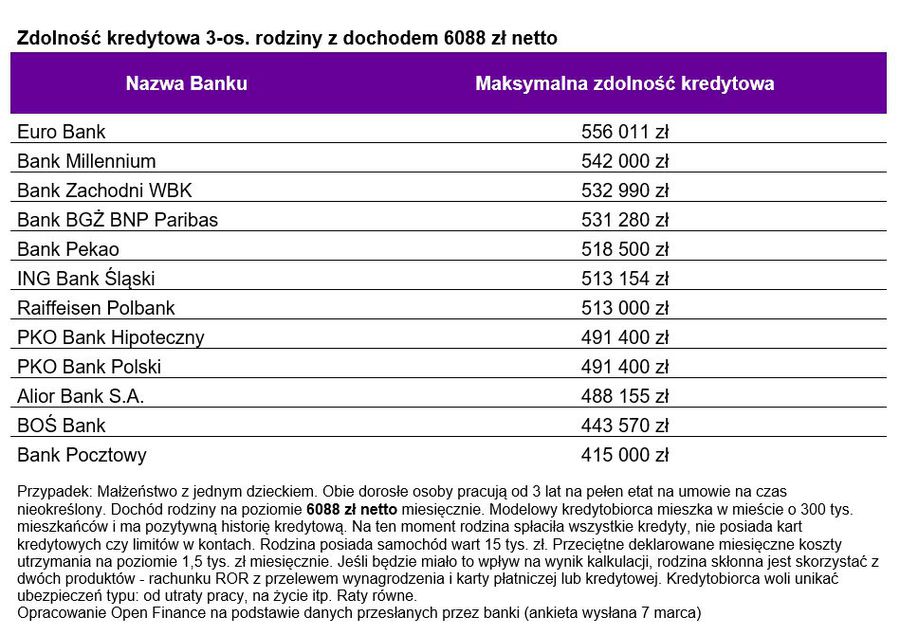

Zdolność kredytowa 3-os. rodziny z dochodem prawie 5,8 tys. zł netto

Najwięcej na mieszkanie pożyczą Euro Bank, Bank Millennium i Bank Zachodni WBK.

Pokonując wspomniane bariery trzyosobowa rodzina z dochodem na poziomie prawie 6,1 tys. zł. może zadłużyć się nawet na ponad 530 tys. zł – wynika z najświeższych danych zebranych przez Open Finance. Taka sztuka powinna udać się w Euro Banku, Banku Millennium, Banku Zachodnim WBK i Banku BGŻ BNP Paribas. Najskromniejszy kredyt skłonne byłby udzielić BOŚ Bank i Bank Pocztowy, ale i tak byłoby to ponad 410 tysięcy.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Raty kiedyś wzrosną

Każdy podejmujący decyzję o zadłużaniu się powinien wziąć pod uwagę, że w przyszłości jego dochody mogą się zmienić, a raty w wyniku podwyżek stóp procentowych mogą wzrosnąć. Póki co perspektywa takich zmian jest dość odległa. Członkowie Rady sugerują, że na taką decyzję przyjdzie jeszcze poczekać – nawet ponad rok. Gdyby tego było mało, pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych niewiele zmieni. Może bowiem oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. Różnica niewielka, ale nie zapominajmy, że jeszcze 5 lat temu podstawowa stopa procentowa była około 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40% - np. z 1500 zł dziś do około 2100 zł miesięcznie. Choć obecnie realizacja takiego scenariusza jest bardzo mało prawdopodobna, to nie można jej z całą pewnością wykluczyć.

Bartosz Turek, analityk

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}