Inwestowanie na giełdzie: analiza spółki ERGIS

2018-04-25 09:49

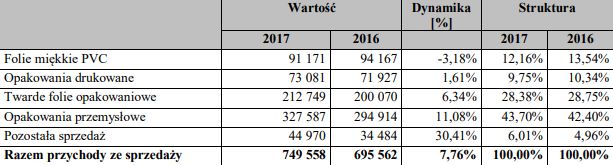

Grupa ERGIS jest liderem przetwórstwa tworzyw sztucznych w Europie Środkowo-Wschodniej. Posiada pięć zakładów produkcyjnych, z których cztery zlokalizowane są w Polsce, jeden w Niemczech. Grupa specjalizuje się w produkcji opakowań do żywności (folie i laminaty barierowe na bazie PVC i PET, drukowane laminaty wielowarstwowe) oraz opakowań przemysłowych (folie stretch z LLDPE oraz taśmy spinające z PET). Oprócz tego ERGIS jest m.in. producentem folii do pakowania leków, folii hydroizolacyjnych oraz granulatów z PVC. W 2017 roku przychody Grupy przekroczyły 749 mln zł.

Przeczytaj także: Inwestowanie na giełdzie: analiza spółki Livechat

Analiza fundamentalna

-

Iloczyn wskaźników C/Z oraz C/WK niższy niż 22,5

Spółka jest bardzo tania pod względem wskaźników wyceny, iloczyn wynosi zaledwie 5,99. Wskaźniki są niższe od średnich sektora (C/Z 17,32, C/WK 0,86) oraz od WIG (C/Z 12,86, C/WK 1,17). Ocena: 5 -

Wzrost zysków

Średni roczny zysk netto z ostatnich 3 lat wynosi ok. 9,4 mln zł. Średni roczny wynik netto sprzed 6 lat wynosił -0,78 mln zł. W samym roku 2017 spółka wypracowała 20,75 mln zł! Ocena: 3,5 -

Stabilny akcjonariat

W rękach "twardego akcjonariatu" znajduje się około 70% akcji. Ponadto kolejne 9% poniżej progu 5% znajduje się w rękach kilku funduszy inwestycyjnych. Ocena: 5 -

Polityka dywidendowa

Spółka wypłaca dywidendy nieprzerwanie od 2014 roku. W 2017 roku została wypłacona rekordowa dywidenda w wysokości 0,20 zł nominalnie. W tym roku również należy spodziewać się wypłaty dywidendy. Ocena: 3,5 -

Dobra kondycja finansowa

Wskaźnik płynności bieżącej wynosi 1,46, natomiast zadłużenie długoterminowe w stosunku do kapitału obrotowego ma wartość 43%. Płynność spółki nie jest może idealna, ale wskaźnik w ostatnim kwartale roku był jednym z lepszych w historii spółki. Ocena: 3,5 -

Czy profil działalności jest zrozumiały

Tak, spółka zajmuje się przetwórstwem tworzyw sztucznych i sprzedażą opakowań. Ocena: 5 -

Rentowność kapitałów

Wskaźniki ROE wynosi 9,90%, a wskaźnik ROA 4,38%. Poziomy te są nieco wyższe niż średnia dla sektora. Ocena: 4 -

Czy planowane są emisje akcji lub zwiększanie zadłużenia

Brak planów emisji akcji czy obligacji. Ocena: 5 -

Poziom zadłużenia nie powinien przekraczać 50% kapitałów własnych spółki

Zadłużenie około 126% kapitałów własnych. Poziom wyższy niż średnia sektora na poziomie 115%. Ocena: 3 -

Silna marka / rozpoznawalny produkt / ekspansja na rynki zagraniczne

Firma coraz więcej swoich produktów eksportuje m.in. do Niemiec, Francji, Wielkiej Brytanii i Holandii. Eksport stanowi już ponad 53% przychodów Spółki. W Polsce Ergis jest jednym z większych podmiotów w branży przetwórstwa tworzyw sztucznych, lecz do zagranicznych potentatów nie ma się co porównywać (Dow Chemical Company 48,5 mld dolarów przychodów). Ocena: 3

Średnia arytmetyczna ocen: 4,05

Spółka pod względem fundamentalnym otrzymuje dobrą czwórkę, przede wszystkim ze względu na bardzo niską wycenę. Do minusów należy zaliczyć spore zadłużenie i mimo wszystko słabą rentowność branży. Spółka płaci dywidendy od 2014 roku, ale nie można tego zaliczyć jak na razie do mocnych stron, ponieważ okres wypłat jest jeszcze zbyt krótki, a firma ma problemy z utrzymaniem stabilnych wyników.

fot. mat. prasowe

Struktura przychodów

W 2017 roku przychody Grupy przekroczyły 749 mln zł.

Analiza techniczna

[Ważne: dane na wykresach aktualne na dzień 24.04.2018 r.]

fot. mat. prasowe

Ergis - wykres miesięczny

Kurs akcji spółki Ergis od 2012 roku porusza się w trendzie wzrostowym.

Kurs akcji spółki Ergis od 2012 roku porusza się w trendzie wzrostowym. Niestety rok 2018 tak jak i poprzedni nie jest dla akcjonariuszy Ergisu najlepszy. Kurs akcji cały czas spada i obecnie porusza się w okolicach silnego wsparcia na poziomie 4 zł/akcję. W strefie 3,40 – 4,00 zł/akcję jest duża szansa na odwrócenie trendu i powrót do poziomów z przełomu roku 2016 i 2017.

fot. mat. prasowe

Ergis - wykres tygodniowy

Na wykresie tygodniowym wyznaczyliśmy linię trendu spadkowego.

Na wykresie tygodniowym wyznaczyliśmy linię trendu spadkowego. Z początkiem 2018 roku spadki były tak silne, że cena zdecydowanie oddaliła się od tej linii, a ostatni tydzień przyniósł nam nawet formację objęcia bessy (spadkowa świeca zakrywa w całości świecę wzrostową) co nie zwiastuje najlepiej w kwestii najbliższych tygodni. Spadki mogą sięgnąć nawet 3,40 zł/akcję.

fot. mat. prasowe

Ergis - wykres dzienny

Na wykresie dziennym pojawiła się bardzo silna dywergencja na przełomie 2017/2018 roku, niestety odbicie było tylko chwilowe w granicach ok. +15%.

Na wykresie dziennym pojawiła się bardzo silna dywergencja na przełomie 2017/2018 roku niestety odbicie było tylko chwilowe w granicach ok. +15%. Obecnie również tworzy się dywergencja ceny ze wskaźnikiem RSI. Wyższy wolumen z kolei może wskazywać, że ktoś z większym portfelem postanowił zaangażować więcej środków w tą spółkę po tej cenie. Odbicie może być krótkotrwałe, ale szansa na nie jest duża.

Podsumowanie w trzech zdaniach

Spółkę można zaliczyć do grona średniaków, zarówno sytuacja fundamentalna jak i techniczna nie są rewelacyjne, ale z drugiej strony spółka nie stoi na skraju bankructwa, a kurs nie szoruje po dnie. Plusem dla akcjonariuszy jest wypłacana od kilku lat regularnie dywidenda, natomiast niepokój budzi niestabilność wyników i duże zadłużenie. Pod kątem technicznym natomiast należałoby szukać okazji do kupna w okolicach 3,40-4,00 zł za akcję.

OPINIA ANALITYCZNA:

Technicznie: neutralnie, długoterminowy trend wzrostowy, obecnie kurs fluktuuje w okolicach poziomu 4 zł, który stanowi pierwsze silniejsze wsparcie, należy mieć jednak na uwadze, że cena akcji może jeszcze spadać nawet w okolice 3,40 zł.

Fundamentalnie: neutralnie, spółka mimo niskiej wyceny i cyklicznej dywidendy od kilku lat nie jest jeszcze „okazją” inwestycyjną, ale na pewno w dłuższej perspektywie i śledząc wyniki warto ją obserwować. Sporym impulsem do wzrostów mogłoby być zmniejszenie zadłużenia i poprawa płynności.

Krzysztof Strauchmann,

Przeczytaj także:

Inwestowanie na giełdzie: analiza spółki Orlen

Inwestowanie na giełdzie: analiza spółki Orlen

Inwestowanie na giełdzie: analiza spółki Orlen

Inwestowanie na giełdzie: analiza spółki Orlen

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}