Inwestowanie na giełdzie: analiza spółki 11 bit studios

2018-04-30 10:09

Firma z branży gier komputerowych, której nie trzeba chyba nikomu przedstawiać. Jesienią 2014 roku Spółka zadebiutowała z tytułem This War of Mine, który był przełomem w działalności i wywindował kurs akcji na poziomy powyżej 100 zł. Koszty produkcyjne zwróciły się w pierwszy weekend po premierze. Tytuł otrzymał ponad 100 nagród, a artykuły o nim ukazały się na łamach prasy na całym świecie, w tym w magazynach TIME, EDGE, czy Washington Post. Kilka dni temu pojawiła się premiera kolejnej gry Frosstpunk, która zwróciła koszty marketingu i produkcji po zaledwie 3 dniach. Obecnie cena akcji zbliża się do poziomu 300 zł. Oprócz produkcji i sprzedaży multiplatformowych gier wideo, Spółka zajmuje się także ich globalną cyfrową dystrybucją.

Przeczytaj także: Inwestowanie na giełdzie: analiza spółki ERGIS

Analiza fundamentalna

-

Iloczyn wskaźników C/Z oraz C/WK niższy niż 22,5

Spółka jest strasznie droga pod kątem wskaźników wyceny, iloczyn wynosi aż 2 949! Wskaźniki są wyższe od średnich wskaźników pozostałych producentów gier (C/Z 74,17, C/WK 8,00) oraz od WIG (C/Z 13,06, C/WK 1,15). Rynek oczekuje świetnych wyników za IIQ po sprzedaży nowej gry. Niestety obecnie oczekujemy na wyniki za IQ. Ocena: 1 -

Wzrost zysków

Średni roczny zysk netto z ostatnich 3 lat wynosi ok. 9,35 mln zł. Średni roczny wynik netto sprzed 6 lat wynosił 0,53 mln zł (spółka istnieje od 2009 roku). Ocena: 5 -

Stabilny akcjonariat

W rękach "twardego akcjonariatu" znajduje się około 26% akcji. Ponadto kolejne 19% poniżej progu 5% znajduje się w rękach kilku funduszy inwestycyjnych. Ocena: 2,5 -

Polityka dywidendowa

Spółka nie wypłaciła żadnej dywidendy od dnia debiutu i obecnie nie planuje dzielić się zyskami z akcjonariuszami, całość zysków przeznaczona ma być na dalszy rozwój. Ocena: 1 -

Dobra kondycja finansowa

Wskaźnik płynności bieżącej wynosi 18,92, natomiast zadłużenie długoterminowe w stosunku do kapitału obrotowego stanowi ok. 2%. Spółka ma ogromne zasoby gotówki mimo poczynionych nakładów na nową grę Frostpunk. Ocena: 5 -

Czy profil działalności jest zrozumiały

Tak, spółka produkuje gry wideo. Ocena: 5 -

Rentowność kapitałów

Wskaźniki ROE wynosi 7,70%, a wskaźnik ROA 7,31%. Poziomy te są nieco wyższe niż średnia dla sektora. Ocena: 4 -

Czy planowane są emisje akcji lub zwiększanie zadłużenia

Brak planów emisji akcji czy obligacji. Ocena: 5 -

Poziom zadłużenia nie powinien przekraczać 50% kapitałów własnych spółki

Zadłużenie około 5% kapitałów własnych. Poziom znacznie niższy niż średnia sektora na poziomie 42%. Ocena: 5 -

Silna marka / rozpoznawalny produkt / ekspansja na rynki zagraniczne

Światowy sukces gry This War of Mine oraz zwrot kosztów produkcji i marketingu Frostpunka po 3 dniach pokazuje, że 11 bit studios jest już rozpoznawalne przez koneserów gier wideo na nie tylko w Polsce, ale i na świecie. Spółce oczywiście sporo brakuje do CD Projekt, ale jest na pewno jego godnym konkurentem. Ocena: 4,5

Średnia arytmetyczna ocen: 3,80

Spółka pod względem fundamentalnym otrzymuje trójkę z plusem. Największymi minusami jest brak dywidendy oraz kosmiczna wycena, która wynika z faktu, że rynek oczekuje bardzo dobrych wyników ze sprzedaży Frostpunka. Biorąc pod uwagę ostatni komunikat Spółki o wynikach sprzedaży Frostpunk można wywnioskować, że w ciągu 3 dni 11 bit studios wypracowało przychody wyższe niż w najlepszym 2016 roku – to musi robić wrażenie.

Analiza techniczna

[Ważne: dane na wykresach aktualne na dzień 29.04.2018 r.]

fot. mat. prasowe

11 bit studios - wykres miesięczny

Spółka od dnia debiutu porusza się w silnym trendzie wzrostowym.

Spółka od dnia debiutu porusza się w silnym trendzie wzrostowym. Cena akcji od debiutu wzrosła już ponad 80x! Najsilniejszym ruchem do tej pory był wzrost kursu po premierze This War of Mine co doskonale widać na wykresie miesięcznym. W kwietniu spółka również bardzo mocno wybiła ponad poziom 200 zł, aby ostatecznie na zamknięciu w piątek osiągnąć 304,50 zł/akcję. Przebicie kolejnego oporu to bardzo mocny sygnał do długoterminowego wzrostu.

fot. mat. prasowe

11 bit studios - wykres tygodniowy

Przebity opór na poziomie 215 zł/akcję na dużym wolumenie zwiastuje kontynuację trendu.

Na wykresie tygodniowym sytuacja klarowna. Przebity opór na poziomie 215 zł/akcję na dużym wolumenie zwiastuje kontynuację trendu (podręcznikowy przykład). 100-tygodniowa wykładnicza średnia krocząca nienaruszona od 3 lat z kierunkiem wzrostowym.

fot. mat. prasowe

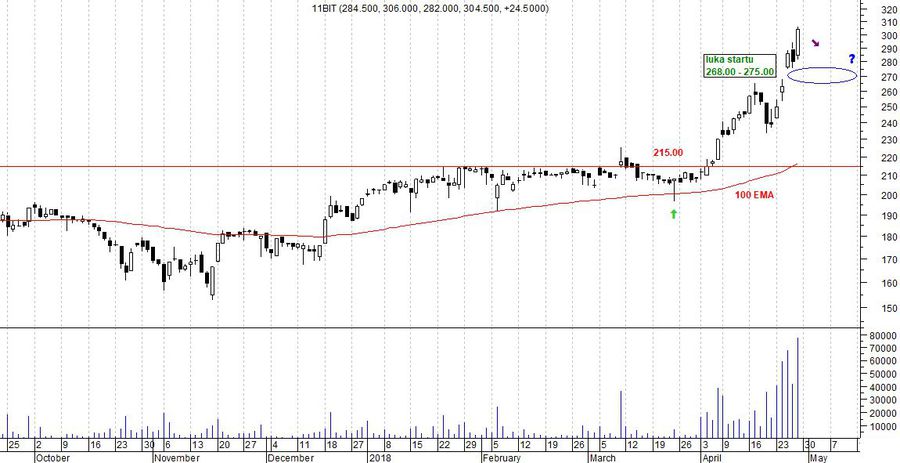

11 bit studios - wykres dzienny

Na interwale dziennym coś dla tych, którzy lubią kupować taniej niż pozostali.

Na interwale dziennym coś dla tych, którzy lubią kupować taniej niż pozostali. Kurs akcji może (ale nie musi) wrócić do poziomów 260-270 zł/akcję, aby domknąć powstałą lukę. Warto jednak dodać w tym miejscu, że luka pojawiła się po dość długiej konsolidacji rynku i może ona nie zostać domknięta, a wręcz przeciwnie, kurs będzie windowany w kolejnych dniach i tygodniach jeszcze wyżej. Można ustawić oczekujące zlecenie kupna w okolicach 270 zł/akcję.

Podsumowanie w trzech zdaniach

Spółka przebojem wtargnęła na GPW i rozkochała w sobie wielu inwestorów co podkreślają nie tylko wyniki finansowe, ale i kurs akcji. Spółka nazywana jest młodszym bratem CD Projekt i choć sporo jej jeszcze brakuje, aby osiągnąć taką skalę działalności, to spokojnie można stwierdzić, że jest na najlepszej drodze do tego, aby konkurować o miano TOP1 w polskiej branży gier wideo. Technicznie sytuacja wygląda bardzo pozytywnie i w długim terminie (min. 5 lat) cena akcji powinna stabilnie rosnąć.

OPINIA ANALITYCZNA:

Technicznie: kupno, trend wzrostowy, przebity ostatni opór, w perspektywie długoterminowej można kupować po cenie w okolicach nawet 300 zł, a dla łowców okazji warto ustawić zlecenie kupna przy poziomach 270 zł/akcję.

Fundamentalnie: neutralnie, spółka ma sporo gotówki w kasie, zyskuje renomę na rynku światowym i praktycznie nie posiada zadłużenia. Ogromnym minusem, który zaważył na ocenie jest horrendalna wycena, która zbudowana została na oczekiwaniach co do nowego tytułu. Najdroższa spółka w branży.

Krzysztof Strauchmann,

Przeczytaj także:

Inwestowanie na giełdzie: analiza spółki Orlen

Inwestowanie na giełdzie: analiza spółki Orlen

Inwestowanie na giełdzie: analiza spółki Orlen

Inwestowanie na giełdzie: analiza spółki Orlen

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}

{kind=link}

{kind=link}