Ponad 1 mln Polaków musi być gotowych na wyższe raty kredytów

2018-07-10 11:01

Nawet milion Polaków nie wie, że raty hipotek mogą wzrosnąć © fotomek - Fotolia.com

Osoby, które przez ostatnie 6 lat zaciągały kredyty hipoteczne, nie mają doświadczeń z rosnącymi ratami. Mowa o ponad milionie gospodarstw domowych. Dla nich mogąca kiedyś nadejść seria podwyżek stóp procentowych mogłaby okazać się szokiem – przestrzega Open Finance.

Przeczytaj także: 27 mld zł w prezencie od RPP

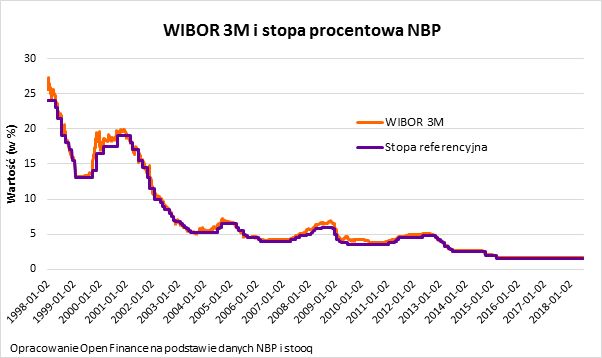

Stopy procentowe zostały ostatnim razem podwyższone w maju 2012 roku, czyli już ponad 6 lat temu. Przez ten czas posiadacze kredytów hipotecznych, o ile obserwowali zmiany poziomu raty, to prawie wyłącznie in minus. W efekcie spłacanie długów mieszkaniowych stawało się w ostatnim czasie coraz prostsze. Stan taki jest o tyle niepokojący, że obecnie spłacanych jest ponad milion kredytów hipotecznych zaciąganych w latach 2012 – 18 – wynika z szacunków Open Finance opartych o dane KNF i AMRON – SARFiN.

fot. mat. prasowe

WIBOR 3M i stopa procentowa NBP

Stopy procentowe zostały ostatnim razem podwyższone w maju 2012 roku, czyli już ponad 6 lat temu.

Przez lata raty kredytów spadały

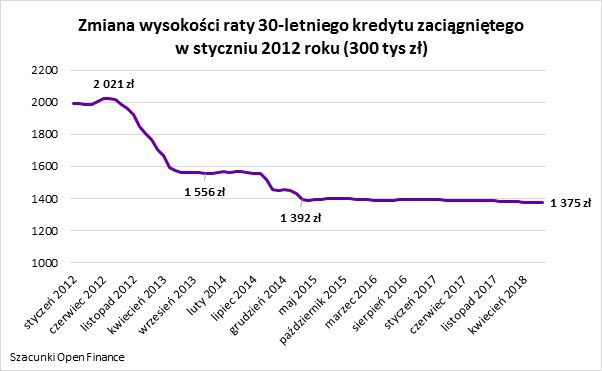

Spójrzmy na konkretny przykład. Załóżmy, że rodzina zaciągnęła na początku 2012 roku kredyt w kwocie 300 tys. złotych, a dług ten zobowiązała się oddać w ciągu 30 lat. W tamtym czasie przeciętna marża kredytów hipotecznych wynosiła 2%. To oznaczało, że pierwsza rata opiewała na niecałe 2 tys. zł. Niedługo jednak rodzina musiała aż tyle wydawać. Pod koniec 2012 roku Rada Polityki Pieniężnej zaczęła bowiem obniżać stopy procentowe. Wraz z nimi maleć zaczęła stawka WIBOR, która jest składnikiem oprocentowania prawie wszystkich mieszkaniowych kredytów złotowych. Już pod koniec 2013 roku nasza hipotetyczna rodzina mogła się więc cieszyć ratą o około 20% niższą płacąc co miesiąc do banku mniej niż 1,6 tys. zł. To jednak nie był koniec dobrych wiadomości płynących z gmachu centrali Narodowego Banku Polskiego. Obradująca tam RPP miała jeszcze obniżyć koszt pieniądza – po raz ostatni zdecydowała się na taki ruch w marcu 2015 roku. Efekt był taki, że niedługo potem nasza hipotetyczna rodzina musiała oddawać do banku mniej niż 1,4 tys. zł miesięcznie, co oznaczało oszczędzanie kolejnych 200 złotych na pojedynczej racie.

Od tego czasu niewiele się zmieniło. Stawka WIBOR 3M tylko delikatnie się zmieniała. Dziś rodzina spłacająca kredyt zaciągnięty ponad 6 lat temu musi co miesiąc oddawać po około 1375 zł miesięcznie – to o ponad 30% mniej niż wynosiła pierwsza rata.

fot. mat. prasowe

Zmiana wysokości raty 30-letniego kredytu zaciągniętego w styczniu 2012 roku

Od 2012 roku rata sporo się obniżyła.

… ale mogą wzrosnąć

Trzeba mieć jednak świadomość, że dobra passa może się kiedyś odwrócić. W tym momencie rynek bardzo zachowawczo podchodzi do prognozowania podwyżek stóp procentowych w perspektywie 2 lat – wynika z bieżących notowań kontraktów terminowych na stopę procentową. W tym horyzoncie ekonomiści spodziewają się 2 – 3 podwyżek. Z drugiej strony RPP wydaje się studzić te prognozy dając do zrozumienia, że nie wyklucza nawet scenariusza obniżek stóp procentowych – o ile sytuacja gospodarcza będzie tego wymagała.

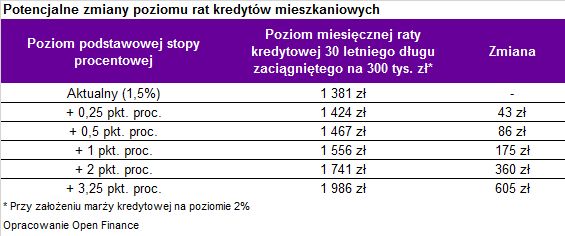

Ku przestrodze zastanówmy się jednak co stałoby się gdyby RPP zdecydowała się jednak w końcu na zacieśnienie polityki monetarnej, czyli sprawiłaby, że kredyty w polskiej walucie przestałyby być najtańsze w historii. Znowu weźmy pod uwagę przypadek 30-letniego kredytu zaciągniętego na 300 tys. złotych z marżą na poziomie 2%, co obecnie można uznać za atrakcyjną ofertę. Gdyby taką kwotę pożyczyć dziś, to rata kredytu byłaby na poziomie 1381 zł miesięcznie. Pojedyncza podwyżka poziomu stóp procentowych o 0,25 pkt. proc. oznacza wzrost raty kredytu o około 43 zł. Przy podwyżkach łącznie o 1 pkt. proc. modelowa rata rośnie więc do poziomu 1556 zł, a przy dwukrotnie mocniejszych podwyżkach do 1741 zł miesięcznie. A co stałoby się, gdyby stopy procentowe wróciły do poziomu z 2012 roku, kiedy podstawowa stopa procentowa była nawet na poziomie 4,75% (dziś jest to tylko 1,5%)? Rata pęcznieje do 1986 zł miesięcznie, czyli byłaby o prawie 44% wyższa niż obecnie.

fot. mat. prasowe

Potencjalne zmiany poziomu rat kredytów mieszkaniowych

Pojedyncza podwyżka poziomu stóp procentowych o 0,25 pkt. proc. oznacza wzrost raty o około 43 zł.

Jeśli ktoś obawia się takiego scenariusza, to najwyższy czas, aby podjął wcześniejszą spłatę posiadanego długu. Jako ciekawostkę warto dodać, że gdyby nasza hipotetyczna rodzina na nadpłatę kredytu przeznaczała każdą złotówkę zaoszczędzoną dzięki obniżanym stopom procentowym, to dziś niestraszna byłaby im podwyżka stóp nawet do poziomu sprzed ostatniego kryzysu, którego symbolicznym początkiem był upadek banku inwestycyjnego Lehman Brothers. Rata kredytu nie wzrosłaby w tym wypadku ponad to na ile opiewała pierwsza rata. Warto przy tym przypomnieć, że w 2008 roku podstawowa stopa procentowa była przez 5 miesięcy na poziomie 6% (dziś jest to zaledwie 1,5%).

Bartosz Turek, analityk

Przeczytaj także:

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}