Kredyt gotówkowy na mieszkanie. Czy to ma sens?

2018-08-21 13:44

Dane Biura Informacji Kredytowej wyraźnie pokazują, że popyt na kredyty hipoteczne nie maleje - w minionym roku udzielono ich 204 tys., co w ujęciu rocznym oznacza wzrost na poziomie 4,9 proc. Proces starania się o tego rodzaju dofinansowanie jest jednak dość skomplikowany. Z tego też powodu kredytobiorcy, którzy posiadają wysoki wkład własny, poszukują alternatywnych sposobów na pozyskanie brakującej sumy. Jednym z nich jest zwykły kredyt gotówkowy. Czy takie rozwiązanie jest jednak opłacalne?

Przeczytaj także: Jak wynegocjować najlepszy kredyt hipoteczny?

Kredyt dla niecierpliwych

Niewątpliwą zaletą kredytu gotówkowego jet minimum formalności i możliwość pozyskania pieniędzy w zaledwie kilka dni. Stosowane przez banki procedury są znacznie mniej skomplikowane niż przy kredycie hipotecznym, a kredytobiorca nie musi np. gromadzić dokumentów dotyczących nieruchomości czy nawet ujawniać bankowi celu finansowania.

Jest to zatem dogodne rozwiązanie dla tych, którym zależy na czasie. Nie można jednak nie zaznaczyć, że ma ono swoją cenę. Kredytobiorcy, którzy zdecydują się na kredyt gotówkowy, muszą być gotowi na to, że bank najprawdopodobniej wymagać będzie wyższej niż przy kredycie hipotecznym zdolności kredytowej, a okres spłaty kredytu nie będzie dłuższy niż 10 lat – przez to miesięczna rata kredytu będzie zdecydowanie wyższa niż w przypadku kredytu mieszkaniowego.

- Przy kredycie hipotecznym co prawda cała procedura jest dużo bardziej skomplikowana i niezbędne jest przygotowanie wielu dokumentów i zaświadczeń, ale dzięki temu można uzyskać zdecydowanie wyższą kwotę niż przy kredycie gotówkowym. Kredyt hipoteczny możemy zaciągnąć nawet na 30 lat, dzięki czemu miesięczna rata będzie niższa, niższe będą także koszty początkowe kredytu. Klient sam powinien jednak przeanalizować, co jest dla niego ważniejsze - koszt czy czas i prostota uzyskania finansowania – mówi Katarzyna Dmowska z ANG Spółdzielni.

Przydatne linki:

- Kredyty gotówkowe

- Kredyty hipoteczne

Ponad 15 tys. zł różnicy przy kredycie na 50 tys. zł

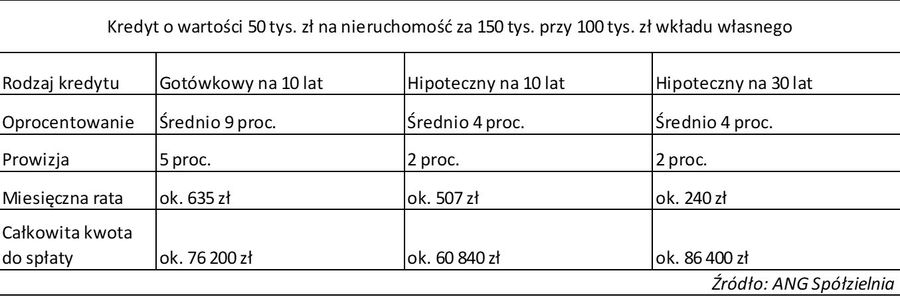

Eksperci z ANG Spółdzielni obliczyli, ile kosztowałoby zaciągnięcie kredytu gotówkowego i hipotecznego na 50 tys. zł przy wkładzie własnym w wysokości 100 tys. zł i wartości nieruchomości 150 tys. zł. Przy kredycie gotówkowym na 10 lat, zakładając oprocentowanie 9 proc. i prowizję w wysokości 5 proc., miesięczna rata kredytu wyniosłaby ok. 635 zł, a prowizja 2,5 tys. zł. Natomiast przy kredycie hipotecznym na taki sam okres, średnie oprocentowanie rynkowe wynosi 4 proc., dlatego miesięczna rata kredytu wyniosłaby ok. 507 zł, prowizja przy takim kredycie to średnio 2 proc., czyli 1 tys. zł. W całym okresie kredytowania jest to ponad 15 tys. zł różnicy między kredytem gotówkowym a hipotecznym!

fot. mat. prasowe

Kredyt o wartości 50 tys. zł na nieruchomość wartą 150 tys. zł

W całym okresie kredytowania różnica między kredytem gotówkowym a hipotecznym sięga 15 tys. zł

5 kluczowych decyzji przed ubieganiem się o kredyt hipoteczny w 2025 roku

5 kluczowych decyzji przed ubieganiem się o kredyt hipoteczny w 2025 rokuoprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}