Ostatnia szansa na niemal darmowy kredyt studencki

2018-10-04 10:53

Tylko do 20 października można składać wnioski o kredyt studencki. Warto, bo ten dług jest niemal nieoprocentowany, a do tego może być choć częściowo umorzony. Zaradny żak może ponadto pomnożyć pożyczony kapitał – wystarczyć do tego mogą bezpieczne bankowe lokaty – radzi Open Finance.

Przeczytaj także: Pieniądze na studia: jak sfinansować naukę?

Większość studentów może ubiegać się o preferencyjny kredyt studencki. Jest to dług na początku w ogóle nieoprocentowany, który trzeba zacząć spłacać dopiero po 2 latach od zakończenia nauki na uczelni (dotyczy to nie tylko studiów I i II stopnia, ale też doktoratu). Dopiero po tym okresie kredyt zaczyna być oprocentowany, a stawka jest symboliczna – wynosi połowę stawki redyskonta weksli – czyli obecnie koszt kredytu to zaledwie 0,875% w skali roku. To mniej niż wynosi oprocentowanie przeciętnej lokaty.Najlepsi dostaną prezent z budżetu

Na tym nie koniec preferencyjnych zasad. Najlepsi studenci mogą liczyć na umorzenie części kredytu. Jeśli ktoś był w grupie 1% najlepszych absolwentów w danym roku, może pożegnać się z połową zadłużenia. Będąc w 5% najlepszych absolwentów można ubiegać się o umorzenie 35% zadłużenia, a będąc w gronie 10% najlepszych – 20% zadłużenia. Resztę długu trzeba będzie oczywiście spłacić, ale tu także warunki są dogodne. Po pierwsze – jak wspomniano wyżej - dwa lata od ukończenia studiów żak ma na to, aby ustabilizować swoją sytuację finansową. Potem przychodzi czas na spłaty. Rat powinno być dwa razy więcej niż wypłat. W efekcie jeśli ktoś w czasie studiów dostawał co miesiąc 600 złotych, to oddawać będzie musiał po 300 złotych miesięcznie plus kilkanaście – kilkadziesiąt złotych odsetek.

Wystarczy być studentem

Kto może ubiegać się o takie preferencyjne kredytowanie? Po pierwsze trzeba być studentem. W grę wchodzi nauka zarówno na uczelniach publicznych jak i niepublicznych. W kolejce po pieniądze mogą ustawić się osoby studiujące w trybie dziennym, wieczorowym jak i zaocznym. Ważne jest, aby naukę zacząć przed ukończeniem 25 roku życia. Banki wypłacają kredyt w transzach – przez 10 miesięcy w roku w kwocie 400, 600, 800 lub 1000 złotych miesięcznie. Jeśli więc ktoś studiuje przez 5 lat, to może otrzymać 50 tysięcy złotych kredytu studenckiego.

… i mieć poręczenie

Aby ubiegać się o taki preferencyjny dług nie można mieć za wysokiego dochodu. Obecnie limit to 2500 złotych na rękę miesięcznie w przeliczeniu na członka gospodarstwa domowego. W przypadku czteroosobowej rodziny mowa jest więc o kwocie 10 tysięcy złotych netto miesięcznie.

Ponadto potrzebne jest poręczenie. Mogą go udzielić rodzice, rodzeństwo czy dziadkowie, ale też państwowe instytucje. Na przykład BGK może udzielić takiej gwarancji w wysokości 100% wnioskowanego długu osobom, które mają dochód w rodzinie nie wyższy niż 1500 złotych netto miesięcznie – oczywiście na osobę. 90% poręczenia BGK udziela rodzinom z dochodem na osobę nieprzekraczającym 2000 złotych miesięcznie. Niestety korzystając z tego poręczenia trzeba liczyć się z kosztem potrącanym z każdej transzy na poziomie 1,5% wypłacanych środków.

Koszty pojawić mogą się też po stronie banku wypłacającego transze. Po pierwsze może się okazać, że bank zażąda kilkuset złotych za rozpatrzenie wniosku kredytowego. Zdarza się też, że pobierana jest też opłata za udostępnienie kolejnych transz np. 2%. Te opłaty obniżają kwoty, które trafią na konto studenta. Warto więc sprawdzić oferty banków oferujących tego typu finansowanie, aby uniknąć niepotrzebnych opłat.

fot. mat. prasowe

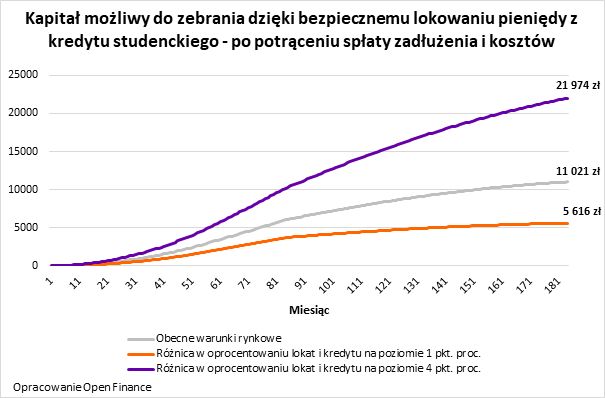

Kapitał możliwy do zebrania dzięki bezpiecznemu lokowaniu pieniędy z kredytu studenckiego

Student, który wszystkie pieniądze przeleje od razu na konto oszczędnościowe lub lokatę, zarobi dziś 3-4% w skali roku

Wstrzemięźliwy zaoszczędzi tysiące

Niemniej kredyt ten warto zaciągnąć nawet jeśli go nie potrzebujemy. Powód? Załóżmy, że student pracuje lub dostaje od rodziny pieniądze wystarczające, aby utrzymać się bez wykorzystania pieniędzy z kredytu. W takim wypadku okładając każdą złotówkę z wypłacanych transz na dobrze oprocentowanym koncie, można zgromadzić spory kapitał. Załóżmy, że student wnioskuje o wypłatę 1000 złotych miesięcznie przez 5 lat studiów. Do tego nie korzysta z płatnego poręczenia BGK, tylko prosi o nie rodziców. Do tego zakładamy, że bank nie pobiera opłaty za rozpatrzenie wniosku kredytowego i nie pobiera opłat za uruchomienie kolejnych transz.

Przyjmijmy, że student wszystkie pieniądze przelewa od razu na konto oszczędnościowe lub lokatę wyłuskując najlepsze oferty rynkowe. To dziś pozwala zarobić 3-4% w skali roku – wynika z danych Open Finance. Załóżmy więc, że przez cały okres inwestycji studentowi uda się zarabiać po 3% w skali roku (minus „podatek Belki”). Dopiero po siedmiu latach dług zaczyna być oprocentowany (0,875% w skali roku) i spłata trwać będzie 100 miesięcy. Efekt? po tych ponad 15 latach na koncie byłego studenta zgromadzony będzie kapitał w kwocie ponad 11 tysięcy złotych. Kwota ta jest możliwa do wygospodarowania przy założeniu utrzymania aktualnych warunków rynkowych.

W praktyce wynik może więc okazać się wyższy – szczególnie jeśli w końcu Rada Polityki Pieniężnej podwyższy stopy procentowe. Wtedy różnica pomiędzy oprocentowaniem lokat i kredytu studenckiego powinna wzrosnąć. I tak gdyby możliwe byłoby ulokowanie pieniędzy na lokatach z oprocentowanie wyższym o 4 pkt. proc. względem preferencyjnego oprocentowania kredytu, to finansowo zaradny student mógłby na kredycie studenckim zarobić prawie 22 tysiące. Gorzej jeśli lokowałby pieniądze w produkty oprocentowane na tylko 1 pkt. proc. ponad oprocentowanie kredytu. Wtedy jego nadwyżka nad kosztami wyniosłaby tylko niecałe 6 tysięcy – wynika z szacunków Open Finance. Wszystkie te obliczenia zakładają jednak bardzo dużą wstrzemięźliwość i dyscyplinę – student nie wydaje z kredytu ani złotówki, a wszystkie pieniądze inwestuje będąc na bieżąco z promocyjnymi ofertami bankowych depozytów.

Bartosz Turek, analityk

Przeczytaj także:

Czy kredyt studencki wciąż jest opłacalny?

Czy kredyt studencki wciąż jest opłacalny?

Czy kredyt studencki wciąż jest opłacalny?

Czy kredyt studencki wciąż jest opłacalny?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}