Catalyst: GetBack psuje dobry obraz rynku

2018-10-09 12:06

W samym środku największej dotychczas polskiej afery z obligacjami firm statystyki spłacalności korporacyjnego długu mówią nam, że rynek trzyma ten się jednak całkiem nieźle. W ostatnim roku na każde 100 zł wygasających obligacji firm z Catalyst do inwestorów nie wracało średnio 2,1 zł.

Przeczytaj także: Catalyst: 2,4 proc. obligacji firm bez wykupu

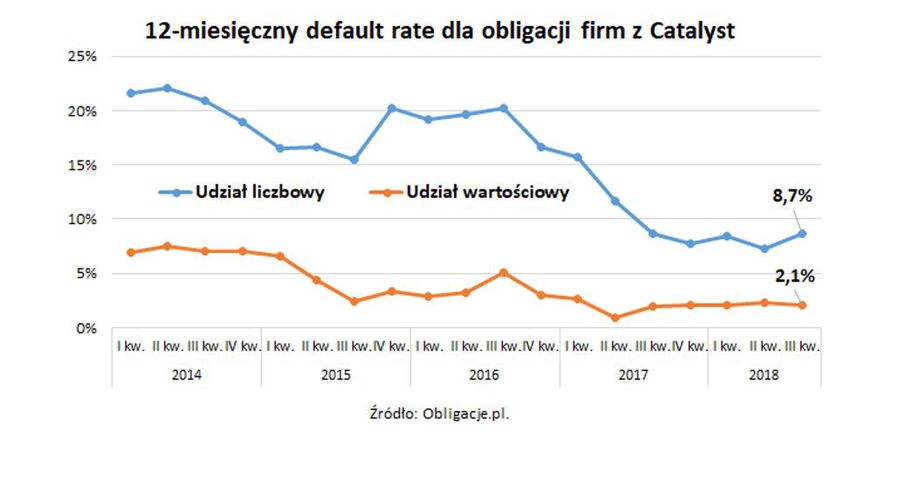

Przez 12 ostatnich miesięcy notowane na Catalyst spółki nie wykupiły obligacji za 175,9 mln zł i był to najlepszy wynik od roku. W relacji do zapadającego w tym czasie zadłużenia wartość defaultów stanowiła 2,1 proc. wobec 2,4 proc. kwartał wcześniej i 2,1 proc. przed rokiem. Obecnie wciąż więc notujemy jedne z najlepszych statystyk spłacalności obligacji od pamiętnych lat 2013-2014, gdy niewykupione obligacje miały około 7 proc. udziału w wartości zapadającego wówczas zadłużenia.Niewykupione w ostatnim roku 175,9 mln zł rozkładało się na 12 emisji (8,7 proc. udziału), w tym pięć GetBacku na łączną kwotę 96,6 mln zł. To niewiele wobec faktu, że nieobsługiwane obligacyjne zadłużenie windykatora – lekko licząc – przekracza 2,3 mld zł. W tym miejscu należy się więc wyjaśnienie, że obliczany przez Obligacje.pl Indeks Default Rate uwzględnia tylko emisje notowane na Catalyst, których termin wykupu już minął. Tymczasem w przypadku GetBacku większość papierów nie trafiło do giełdowego obrotu, a formalnie terminy wykupu większości z nich jeszcze nie minęły. Ostatecznie obligatariusze część pieniędzy mają szanse odzyskać, a jak dużą, to się może okazać podczas zwołanego na 9 października zgromadzenia wierzycieli, gdy odbędzie się głosowanie nad wyborem propozycji układowych.

fot. mat. prasowe

12-miesięczny default rate dla obligacji firm z Catalyst

Niewykupione w ostatnim roku 175,9 mln zł rozkładało się na 12 emisji (8,7 proc. udziału).

GetBack jest bez wątpienia największą w Polsce aferą z obligacjami korporacyjnymi. Mniej więcej czterokrotnie większą od wszystkich defaultów na Catalyst w latach 2013-2017 (0,68 mld zł). Problemy te uderzają w rynek ze wszystkich stron, nie kończy się bowiem tylko na gorszych nastrojach inwestorów i wyraźnie mniejszej podaży nowych emisji, ale szykuje się też sporo – dyskusyjnych – zmian w sferze regulacji. Tymczasem, jeśli na chwilę pominąć sam GetBack okazuje się, że na rynku obligacji korporacyjnych dałoby się dostrzec ogólną poprawę spłacalności obligacji. A przynajmniej na Catalyst, który jednak stanowi zdecydowanie mniej niż połowę całego rynku papierów dłużnych (prawdopodobnie bliżej jednej trzeciej). A jedną z przyczyn tego stanu rzeczy jest coraz częstsze niewprowadzanie kiepskich jakościowo emisji do obrotu na Catalyst. Większość z nich pozostaje w cieniu, podobnie jak i informacje o defaultach tego typu papierów. Może się to jednak zmienić, pod warunkiem, że planowana centralna baza emisji przy Krajowym Depozycie Papierów Wartościowych spełni pokładane w niej przez prawodawców nadzieje.

fot. mat. prasowe

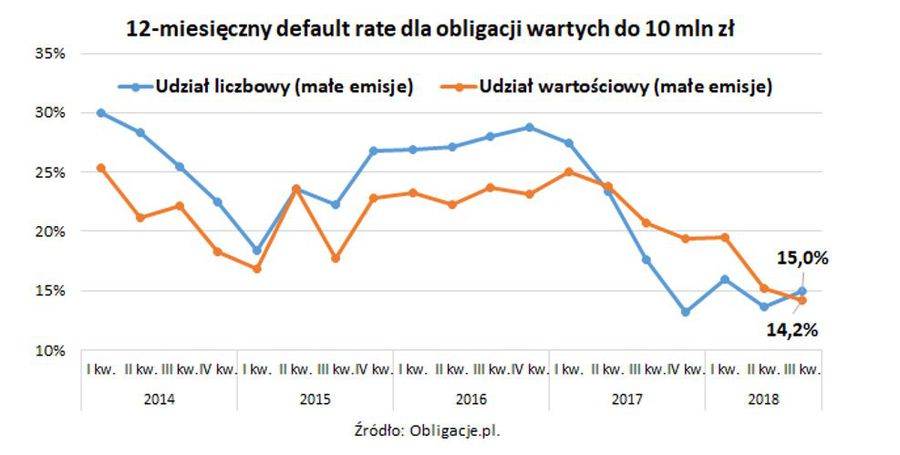

12-miesięczny default rate dla obligacji wartych do 10 mln zł

Praktyka pokazuje, że małe emisje są na ogół są bardziej ryzykowne.

Jakością wciąż niezmiennie odbiegają natomiast małe emisje o wartości do 10 mln zł włącznie. Praktyka pokazuje, że na ogół są to o wiele bardziej ryzykowne papiery, najczęściej też kierowane do inwestorów detalicznych. Raczej z przymusu niż wyboru.

Przez ostatnie 12 miesięcy na Catalyst nie spłacono sześciu małych emisji (15 proc.) na łączną kwotę 32,1 mln zł (14,2 proc.). Ich udział wciąż pozostaje więc wysoki, choć czasy, gdy do inwestorów nie wracała co czwarta złotówka zainwestowana w małych ofertach papierów dłużnych już minęły.

Poprawa wśród małych emisji wciąż jest jednak dalece niewystarczająca. Wszak dwucyfrowy udział defaultów wśród obligacji do 10 mln zł oznacza, że portfel złożony tylko z tego typu papierów (w najlepszym razie oprocentowanych na 8-9 proc. rocznie) statystycznie nie ma najmniejszych szans na przyniesienie zysków w kilkuletnim horyzoncie.

fot. mat. prasowe

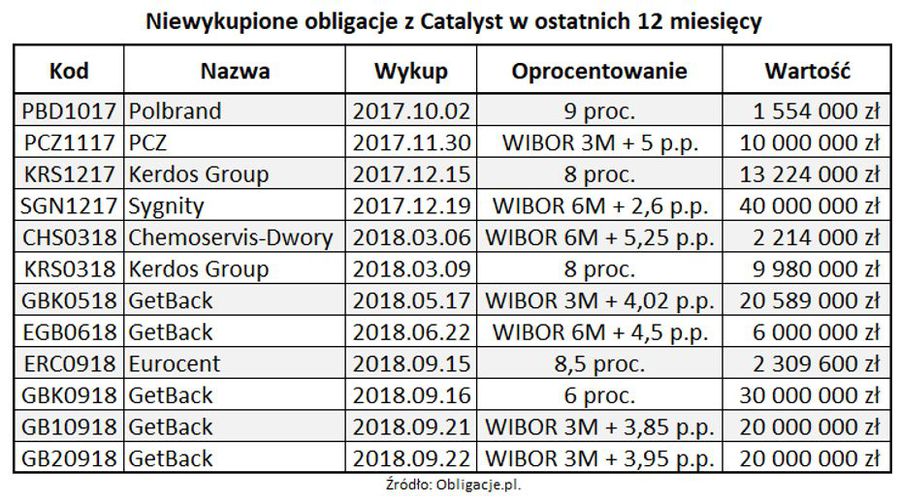

Niewykupione obligacje z Catalyst w ostatnich 12 miesiącach

Przez ostatnie 12 miesięcy na Catalyst nie spłacono sześciu małych emisji (15 proc.) na łączną kwotę 32,1 mln zł (14,2 proc.).

Jak liczymy wskaźniki?

Relacja wartości i liczby serii niewykupionych obligacji do zapadającego zadłużenia liczone są w ujęciu 12-miesięcznym. Pomijamy papiery BGK, EBI, listy zastawne i emisje w euro.

Wskaźniki default rate liczone są w dwóch wariantach – dla całego rynku Catalyst (rynki prowadzone przez GPW oraz BondSpot), jak i dla emisji o wartości nie wyższej niż 10 mln zł (przyjmujemy, że są to oferty kierowane głównie do inwestorów indywidualnych).

By obliczyć default rate posługujemy się danymi własnymi oraz GPW. Uwzględniamy wyłącznie papiery, które były notowane na Catalyst, także jeśli zostały one wycofane z obrotu przed terminem wykupu. Liczba i wartość niewykupionego długu porównywana jest z emisjami, które powinny zapadać w danym okresie (nawet jeśli spłacono je przed czasem).

Jako default rozumiemy wyłącznie te emisje, które faktycznie nie zostały spłacone. Jeśli emitent ureguluje zobowiązania z opóźnieniem, wskaźniki mogą zostać skorygowane.

Michał Sadrak,

Przeczytaj także:

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

oprac. : eGospodarka.pl

Więcej na ten temat:

Catalyst, obligacje korporacyjne, emisja obligacji, default rate, wykup obligacji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}