BIK przedstawia najnowsze trendy kredytowe

2018-10-18 00:15

Przed nami najnowsza odsłona cyklicznego raportu BIK Kredyt Trendy 1 półrocze 2018 roku. Opracowanie podsumowuje sytuację panującą we wszystkich segmentach produktów kredytowych, biorąc pod lupę kredyty konsumpcyjne, mieszkaniowe oraz limity w koncie i na kartach kredytowych. Dotyczy zarówno osób prywatnych, jak i mikroprzedsiębiorstw. Poniżej przedstawiamy wybrane wnioski.

Przeczytaj także: BIK Kredyt Trendy: jak Polacy zaciągali kredyty w 2019 roku?

Liczba kredytobiorców, zadłużenie

Liczba osób obsługujących kredyty/pożyczki rośnie bardzo powoli, znacznie szybciej w firmach pożyczkowych niż w bankach. Zadłużenie osób prywatnych rośnie szybciej niż liczba kredytobiorców.

Jak podają autorzy raportu, w czerwcu 2018 r. w bazie BIK figurowały nazwiska 15 349 tys. klientów posiadających czynne zobowiązania zarówno w sektorze bankowym jak i pożyczkowym. Dla porównania, równo przed rokiem było ich o 80 tys. mniej, co oznacza wzrost na poziomie 0,5%. Na podkreślenie zasługuje wzrost liczby kredytobiorców. O ile w sektorze bankowym przez rok rzesza ta powiększyła się o 46,3 tys. osób (0,3%), to już w sektorze pożyczkowym było to 122 tys. osób (29,3%). Analogicznie jak miało to miejsce w 2017 r. za większość przyrostu klientów w sektorze pożyczkowym odpowiada udzielania pożyczek osobom, które mają zadłużenie w bankach, ale klientów firm pożyczkowych bez kredytów w bankach było w czerwcu 2018 r. 115,5 tys. (wzrost r/r o 41%).

Łączne zadłużenie rodzimych gospodarstw domowych wyniosło w czerwcu 2018 r. 608,5 mld zł, co oznacza roczny wzrost rzędu 29,7 mld zł (5,1%), prawie po połowie (o 13 mld) w kredytach mieszkaniowych oraz w konsumpcyjnych (o 13,6 mld). Stosunkowo niewielki wzrost zadłużenia w mieszkaniówce wynika ze spłat kredytów walutowych (nowych kredytów walutowych jest niewiele) i z umocnienia złotego, zwłaszcza wobec franka szwajcarskiego.

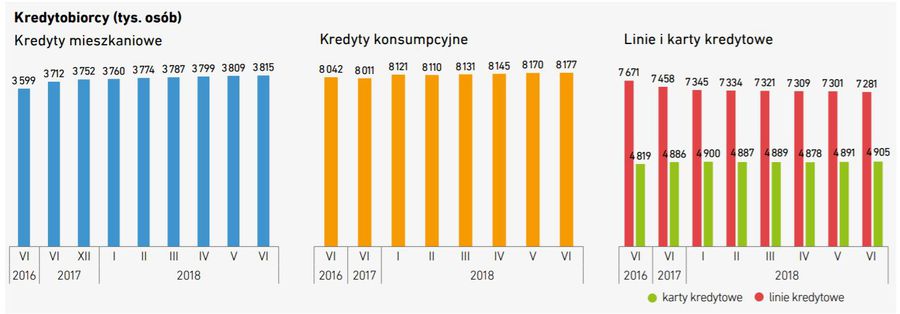

Kredytobiorcy według produktów

Rośnie liczba kredytobiorców mieszkaniowych. Mniejsze wzrosty liczby kredytobiorców w kredytach konsumpcyjnych i kartach kredytowych, spadki w liniach kredytowych.

Osób obsługujących kredyty mieszkaniowe stale przybywa. Wciągu ostatnich 12 miesięcy przybyło 102,6 tys. (2,8%) zadłużonych. Przyrosty były podobne do poprzednich 12 miesięcy (czerwiec 2017/2016 – 113 tys. osób). W okresie styczeń – czerwiec 2018 przybyło 62,7 tys. kredytobiorców. Zadłużenie w kredytach mieszkaniowych wzrosło w czerwcu 2018 r/r o 3,2%.

Przyśpieszają wzrosty liczby osób obsługujących kredyty konsumpcyjne (ratalne i gotówkowe). W czerwcu 2018 r. było ich o 166 tys. (2,1%) więcej w porównaniu z czerwcem 2017. Osób zadłużonych w kredytach ratalnych przybyło 4,1%, w gotówkowych 5,1%. Liczba osób posiadających linię kredytową stale spada. W czerwcu 2018 r. było ich mniej o 177 tys. (2,4%). W ciągu poprzednich 12 miesięcy (VI 2017/2016) ubyło 212 tys. osób. Liczba posiadaczy kart kredytowych, mimo spadkowych tendencji w wydawnictwie kart, jest stabilna, z lekką tendencją wzrostową. W czerwcu 2018 r/r wzrost liczby „kartowców” wyniósł 0,4% (18,5 tys. osób).

fot. mat. prasowe

Kredytobiorcy według produktów

Osób obsługujących kredyty mieszkaniowe stale przybywa.

Klienci firm pożyczkowych

Wzrasta liczba osób mających zobowiązania w firmach pożyczkowych, ale osoby te w większości obsługują jednocześnie kredyty bankowe. W ostatnich miesiącach jest ich coraz mniej.

W I półroczu 2018 r. firmom pożyczkowym współpracującym z BIKiem przybyło 77,4 tys. klientów. Jest to widoczne przyśpieszenie wzrostu liczby klientów. W poprzednich sześciu miesiącach (czerwiec – grudzień 2017) przybyło im 63,4 tys. klientów. Nadal większość klientów firm pożyczkowych obsługuje jednocześnie kredyt bankowy, ale w ciągu ostatnich sześciu miesięcy liczba pożyczkobiorców nieposiadających kredytu wzrosła o 28,5 tys. osób. Przyrosty liczby klientów firm pożyczkowych wynikają nie tylko z rozwoju działalności tych firm, ale także z procesu zacieśniania współpracy branży pożyczkowej z BIKiem. Znaczący wzrost udziału liczby klientów firm nie mających zobowiązań w bankach wynika z zacieśniania współpracy firm udzielających pożyczek w kanałach innych jak internet. Nieco ponad połowa z 131 tys. osób mających zobowiązania tylko wobec firm pożyczkowych to ludzie młodzi, poniżej 35 roku życia. Młodzi są bardziej ryzykowni, ale najbardziej ryzykowne są osoby nadaktywne, obsługujące jednocześnie wiele zobowiązań w obu sektorach.

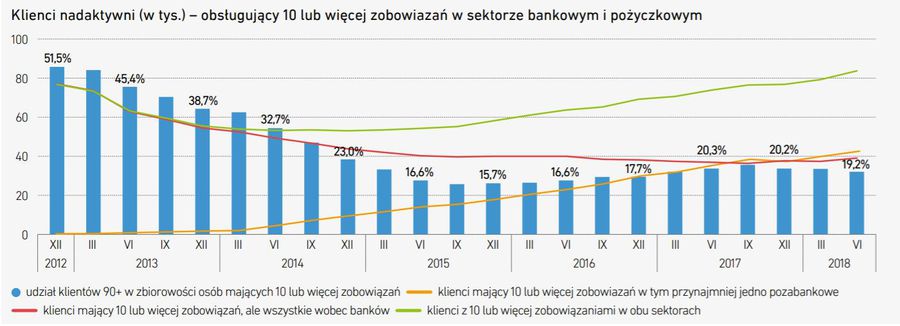

Klienci nadaktywni

Liczba osób nadaktywnych (mających 10 i więcej zobowiązań) rośnie w bazie BIK w miarę wypełniania bazy przez transakcje firm pożyczkowych.

W czerwcu 2018 r. osób mających 10 i więcej czynnych zobowiązań w sektorze bankowym było 39,6 tys., od początku roku przybyło 1,3 tys. osób. Od czterech lat obserwowaliśmy stabilizację z lekką tendencją spadkową liczby osób 10+ w sektorze bankowym, zobaczymy czy niewielki wzrost w I półroczu oznacza zmianę trendu. Stale rośnie natomiast liczba osób obsługujących 10 i więcej zobowiązań, jeśli uwzględnia się pożyczki pozabankowe. Takich osób w czerwcu 2018 r. było 83,3 tys. Wciągu roku przybyło 9,5 tys. osób obsługujących jednocześnie 10 lub więcej kredytów/ pożyczek w obu sektorach. Nieco niższy roczny przyrost w tej kategorii (7,2 tys. osób 10+) odnotowaliśmy w grudniu 2017 r. Osoby obsługujące 10 i więcej zobowiązań określamy jako nadaktywne. Są to osoby o podwyższonym profilu ryzyka kredytowego. Wygląda na to, że firmy pożyczkowe w znacznym stopniu przejęły finansowanie osób nadaktywnych – ich liczba, gdy analizuje się łącznie kredytobiorców obu sektorów, stale rośnie. Wzrost liczby osób nadaktywnych napływający z sektora pożyczkowego w części wynika z zacieśniania przez te firmy współpracy z BIKiem.

– obsługujący 10 lub więcej zobowiązań w sektorze bankowym i pożyczkowym")

fot. mat. prasowe

Klienci nadaktywni (w tys.) – obsługujący 10 lub więcej zobowiązań w sektorze bankowym i pożyczkowym

Stale rośnie liczba osób obsługujących 10 i więcej zobowiązań, jeśli uwzględnia się pożyczki pozabankowe

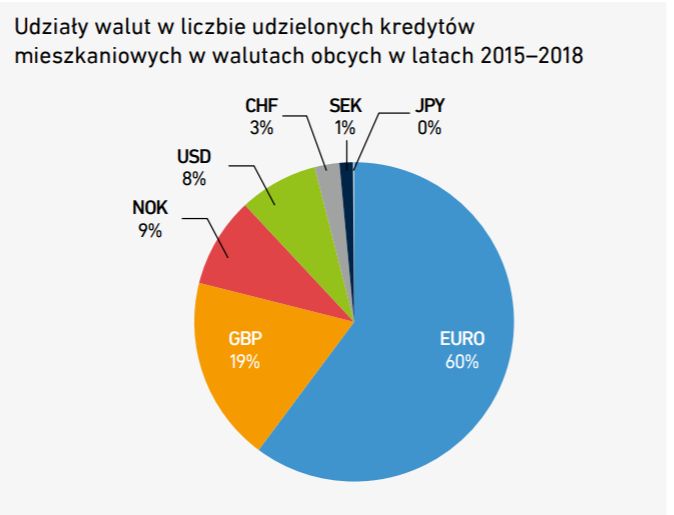

Nowe umowy na kredyty walutowe

Kredytów walutowych udziela się niewiele, ale ich liczba wzrosła.

W latach 2015–2018 banki udzieliły 10 tys. kredytów walutowych, co stanowi 1,5% wszystkich podpisanych w tych latach umów na kredyty mieszkaniowe. Zgodnie z przepisami osoby zaciągające te kredyty powinny mieć dochody w walucie kredytu. Udział kredytów walutowych w wymiarze wartościowym jest zbliżony do złotowego. Od 2015 r. banki udzielają rocznie ok. 3 tys. kredytów w walutach obcych, w latach 2013–2014 było ich trzykrotnie mniej. Umowy na kredyty walutowe podpisują prawie wyłącznie polscy obywatele. Udział obcokrajowców kształtuje się na poziomie poniżej 1%. Struktura walutowa podpisywanych umów sugeruje, że kredytobiorcami są Polacy pracujący za granicą. Dominuje euro, drugą waluta jest funt brytyjski, trzecią norweska korona, dalej dolar, frank i korona szwedzka, sporadycznie jen.

fot. mat. prasowe

Udziały walut w liczbie udzielonych kredytów mieszkaniowych w walutach obcych w latach 2015–2018

Umowy na kredyty walutowe podpisują prawie wyłącznie polscy obywatele

Przeczytaj także:

Kredyty gotówkowe na coraz wyższe kwoty

Kredyty gotówkowe na coraz wyższe kwoty

Kredyty gotówkowe na coraz wyższe kwoty

Kredyty gotówkowe na coraz wyższe kwoty

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty konsumpcyjne, kredyty mieszkaniowe, karty kredytowe, BIK, rynek kredytowy

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}